下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

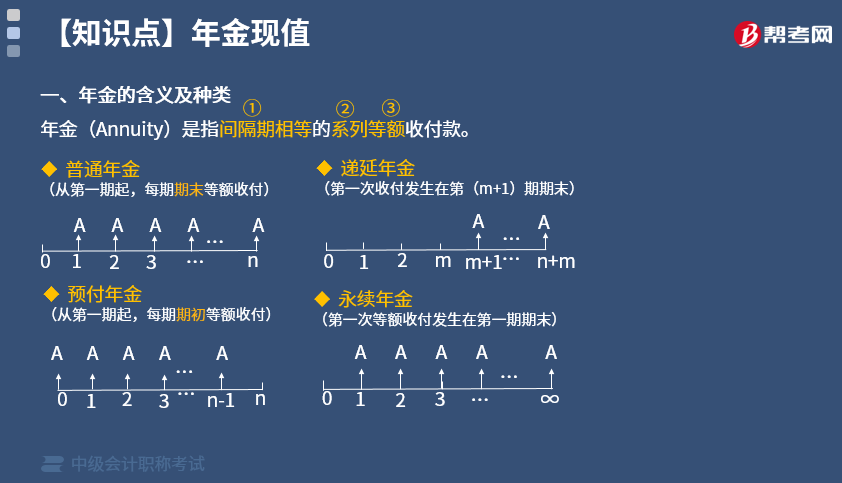

什么是财务管理中的年金现值?年金是指间隔期相等的系列等额收付款项。例如,间隔期固定、金额相等的分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款以及每年相同的销售收人等,都属于年金。年金包括普通年金、预付年金、递延年金、永续年金等形式。在年金中,间隔期间可以不是一年,例如每季末等额支付的债务利息也是年金。

(一)普通年金现值

普通年金现值是年金的最基本形式,它是从第1期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金。例如采用直线法计提的单项固定资产的折旧(折旧总额会随着固定资产数量的变化而变化,不是年金,但就单项固定资产而言,其使用期内按直线法计提的折旧额是一定的)、一定期间的租金(租金不变期间)、每年员工的社会保险金(按月计算,每年7月1日到次年6月30日不变)、一定期间的贷款利息(即银行存贷款利率不变且存贷金额不变期间,如贷款金额在银行贷款利率不变期间有变化可以视为多笔年金)等。

(二)预付年金现值

预付年金是指从第1期起,在一定时期内每期期初等额收付的系列款项,又称即付年金或先付年金。预付年金与普通年金的区别仅在于收付款时点,普通年金发生在期末,而预付年金发生在期初。例如先付钱后用餐的餐厅,每一道菜(包括米饭、面、饺子和馄饨等)分别出来之后都是先付年金。

(三)递延年金现值

递延年金是指在预备计算时尚未发生收付,但未来一定会发生若干期等额收付的年金。它由普通年金递延形成,递延的期数称为递延期,一般用m表示递延期。递延年金的第一次收付发生在第(m+1)期期末(m为大于0的整数)。递延年金在做投资或其他资本预算时具有相当可观的作用。

(四)永续年金现值

262

262财务管理中杠杆效应是指什么?:负债的财务杠杆效应的大小通常用财务杠杆系数来衡量:利用二期的动态资料反映的财务杠杆系数是指企业权益资本利润变动率相对税前利润变动率的倍数,财务杠杆系数=权益资本利润变动率息税前利润变动率,财务杠杆系数=息税前利润(息税前利润-负债资本×利息率),后者揭示息税前利润、负债资本以及负债利息率之间的关系。前者可以反映出权益资本利润率变动率相当于息税前利润变动率的倍数。

44

44什么是财务管理?:什么是财务管理?财务管理是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金)以及利润分配的管理。财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

88

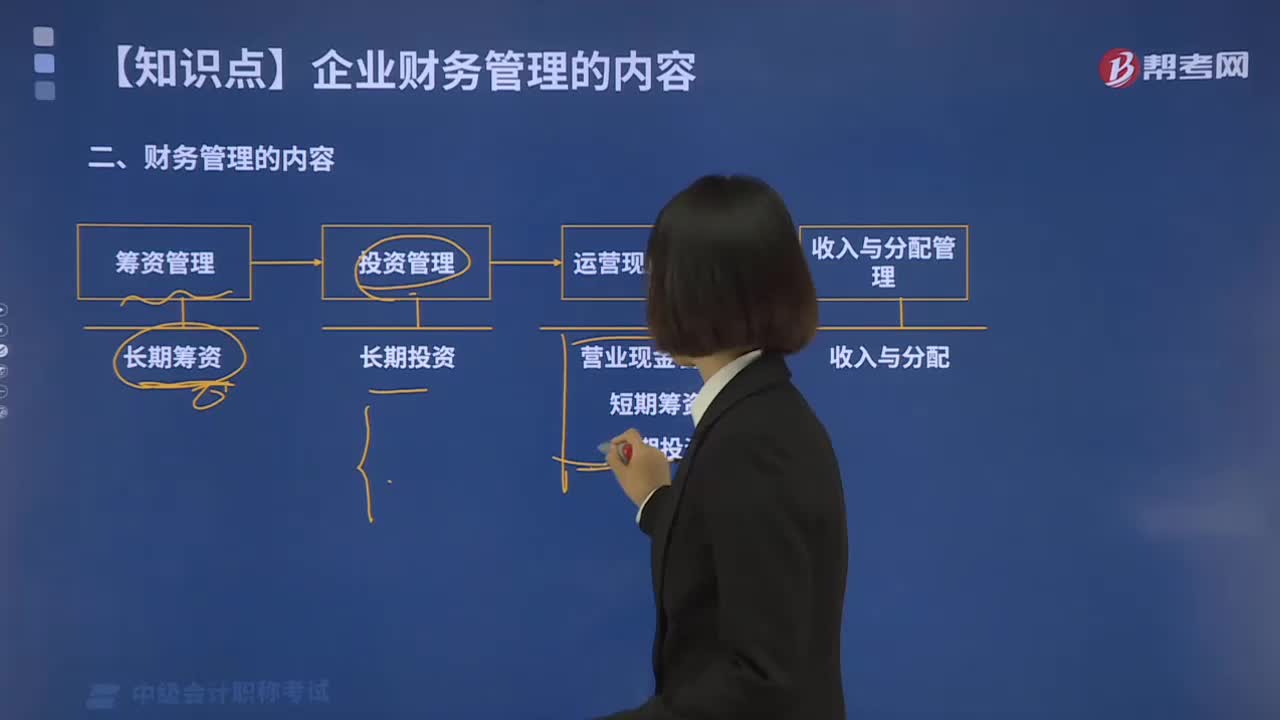

88带你快速掌握什么是企业财务管理的内容?:财务管理的内容分为投资管理、筹资管理、营运资金管理、成本管理、收入与分配管理五个部分。投资是企业生存、发展及进一步获取利润的基本前提,(1)对内投资是指企业把筹集到的资金用于本企业的资产上;(2)企业把筹集到的资金用于购买股票、债券、出资新组建公司或与其他企业联营等。企业要根据其生产经营、发展战略、投资和资本结构等的需要,依法、经济有效地筹集企业所需资金,企业方面要科学预测筹资的总规模。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料