下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

4040.4

825

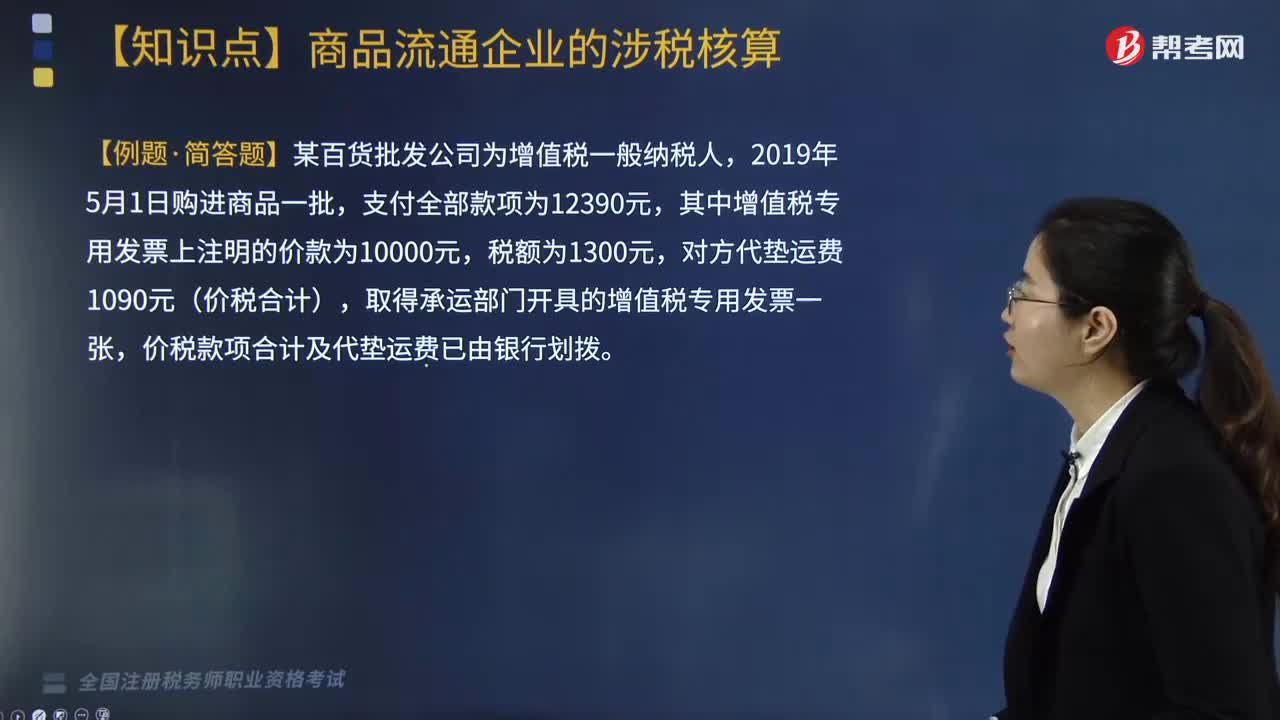

825商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

260

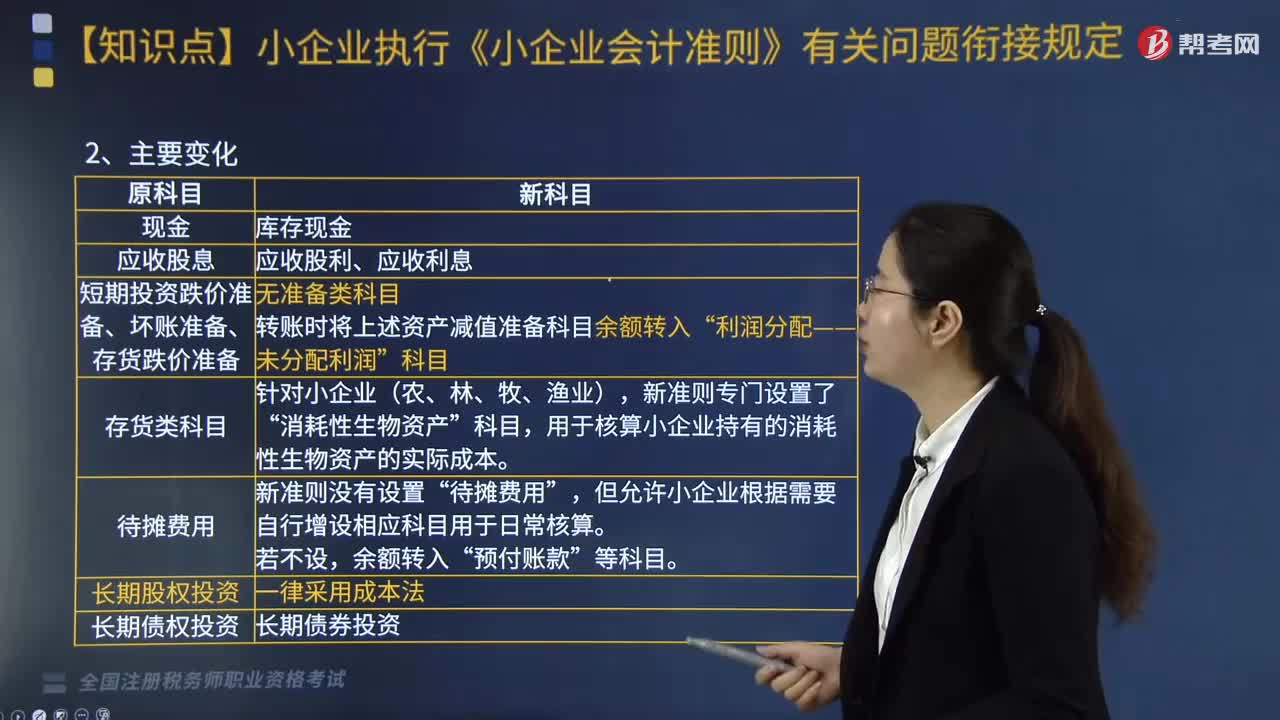

260小企业执行《小企业会计准则》有关问题衔接如何规定?:小企业执行《小企业会计准则》有关问题衔接如何规定?财政部以财会〔2012〕20号印发《小企业执行〈小企业会计准则〉有关问题衔接规定》。该《规定》分总体要求、账目调整、会计报表、其他有关问题4部分。执行《工业企业会计制度》《企业会计制度》等其他会计制度的小企业,在首次执行新准则时,比照本规定执行。其他货币资金“新准则设置了,库存现金“银行存款“其他货币资金“短期投资“

369

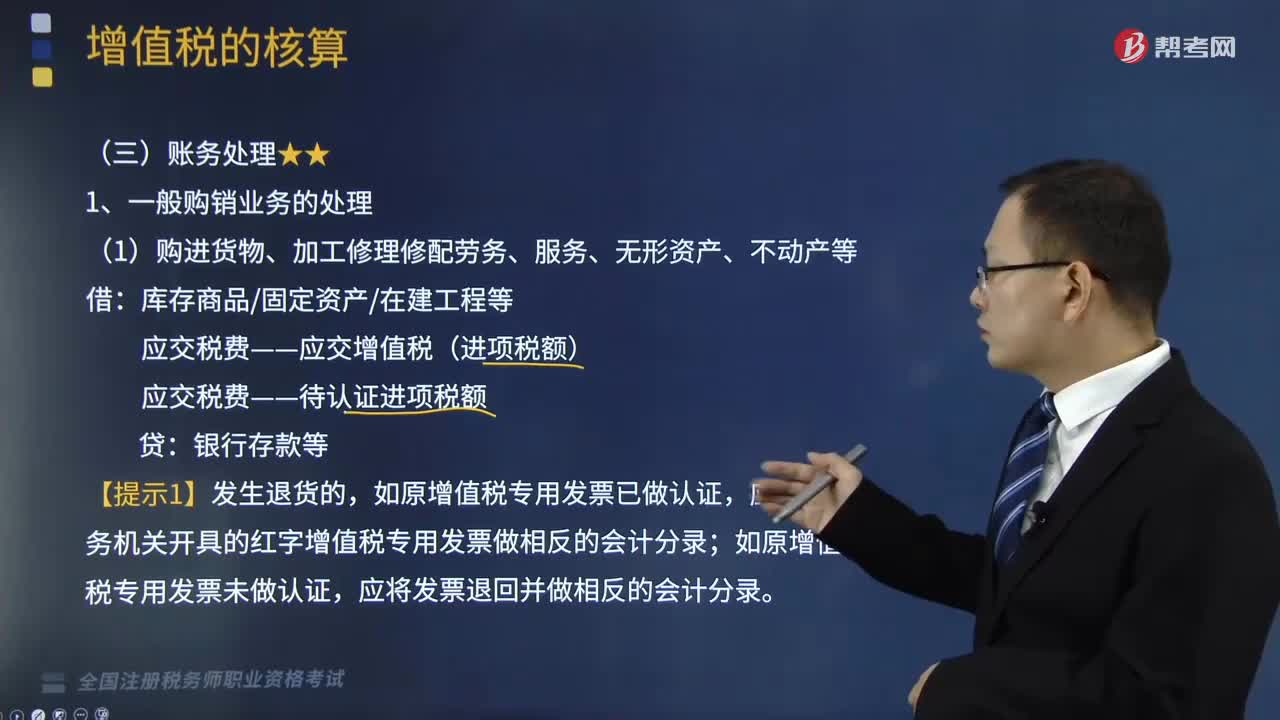

369一般购销业务和购入免税农产品的的账务处理是怎样的?:应根据税务机关开具的红字增值税专用发票做相反的会计分录”应交税费——待认证进项税额。不需要将增值税的进项税额暂估入账:应交税费——应交增值税(进项税额);【提示2】按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应交税费——简易计税:应按扣除增值税销项税额后的金额确认收入。①一般情形(在增值税纳税义务发生的时点办理工程价款结算)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料