下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

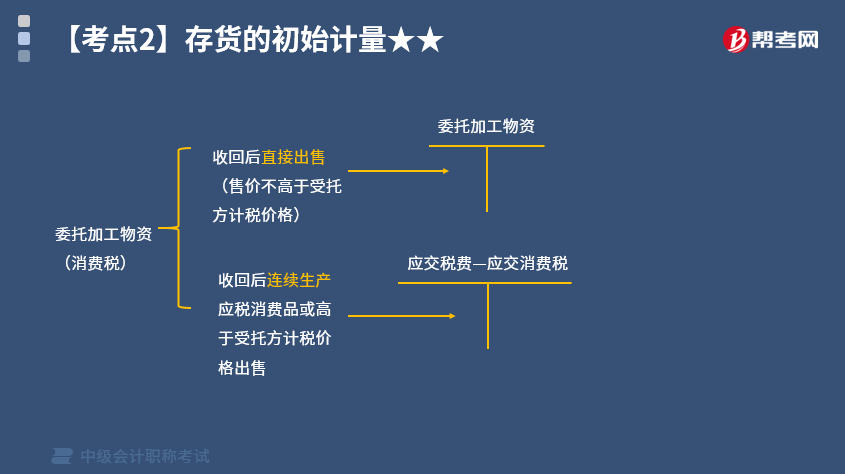

委托外单位加工存货的成本包括哪些?

通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。本文我们重点介绍委托外单位加工的存货。

委托外单位加工完成的存货的成本包括:

1.实际耗用的原材料或者半成品的成本;

2.加工费;

3.运输费、装卸费等;

4.按规定计入成本的税金(不能抵扣的进项税额、应当计入成本的消费税等)。

其在会计处理上主要包括拨付加工物资、支付加工费用和税金、收回加工物资和剩余物资等几个环节。

委托加工物资会计处理如下图所示:

下面我们列举一道关于中级会计职称考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】甲企业委托乙企业加工材料一批(属于应税消费品的非黄金饰品)。原材料成本为20000元,支付的加工费为7000元(不含增值税),消费税税率为10%,材料加工完成并已验收入库,加工费用等已经支付。双方适用的增值税税率为13%。

甲企业按实际成本核算原材料,有关账务处理如下:

(1)发出委托加工材料。

借:委托加工物资——乙企业 20 000

贷:原材料 20 000

(2)支付加工费和税金。

消费税组成计税价格=(20 000 +7 000)+(1-10%)=30 000(元)

受托方代收代交的消费税税额=30 000x10% =3 000(元)

应交增值税税额=7 000x13% =910(元)

①甲企业收回加工后的材料用于连续生产应税消费品的。

借:委托加工物资——乙企业 7 000

应交税费——应交增值税(进项税额) 910

——应交消费税 3 000

货:银行存款 10 910

②甲企业收回加工后的材料直接用于销售的。

借:委托加工物资——乙企业 (7 000 +3000) 10 000

应交税费——应交增值税 (进项税额) 910

货:银行存款 10 910

(3)加工完成,收回委托加工材料。

①甲企业收回加工后的材料用于连续生产应税消费品的。

借:原材料(20 000 +7 000) 27 000

货:委托加工物资——乙企业 27 000

②甲企业收回加工后的材料直接用于销售的。

借:库存商品(20 000+ 10 000) 30 000

贷:委托加工物资——乙企业 30 000

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

329

329委托外单位加工存货的成本包括哪些?:委托外单位加工存货的成本包括哪些?通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。委托外单位加工完成的存货的成本包括:4.按规定计入成本的税金(不能抵扣的进项税额、应当计入成本的消费税等)。其在会计处理上主要包括拨付加工物资、支付加工费用和税金、收回加工物资和剩余物资等几个环节。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料