下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、购入的周转材料应比照“原材料”科目进行处理

B、采用一次摊销法,领用时应按其账面价值借记“管理费用”等,贷记“周转材料”科目

C、周转材料采用计划成本核算的,领用等发出周转材料时,应同时结转应分摊的材料成本差异

D、采用五五摊销法,周转材料报废时还应补提摊销额

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

201

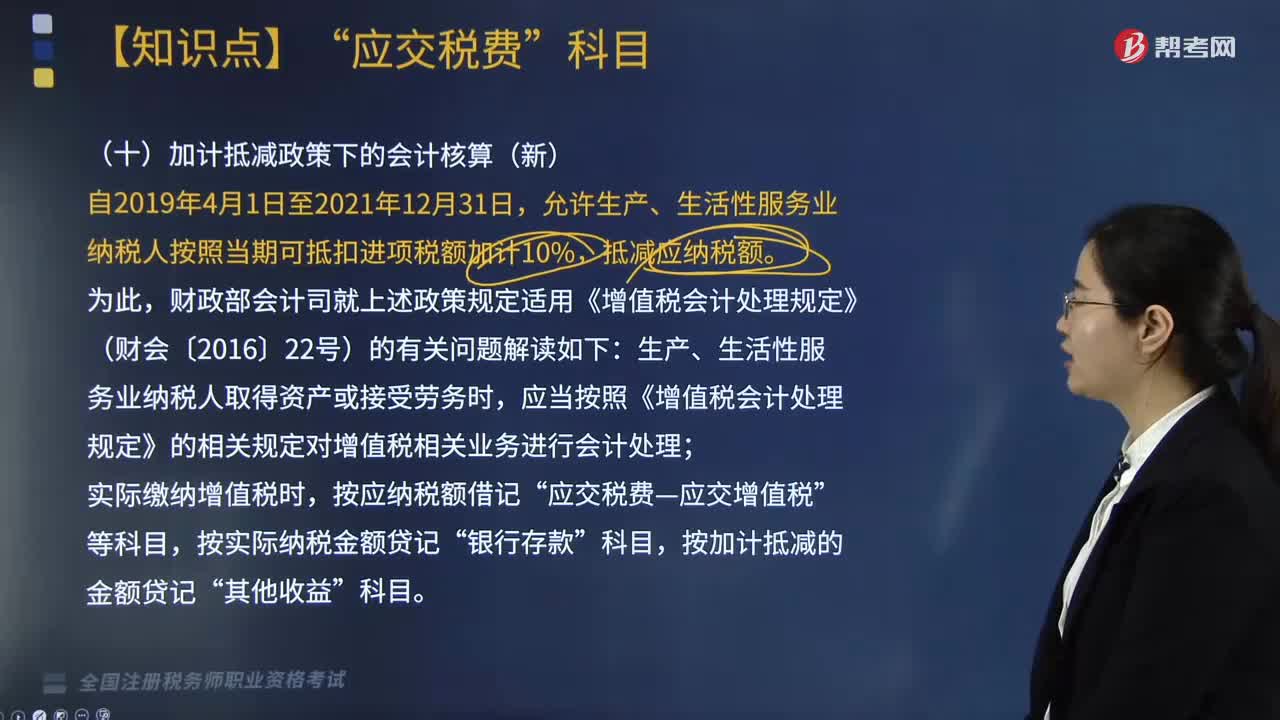

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

290

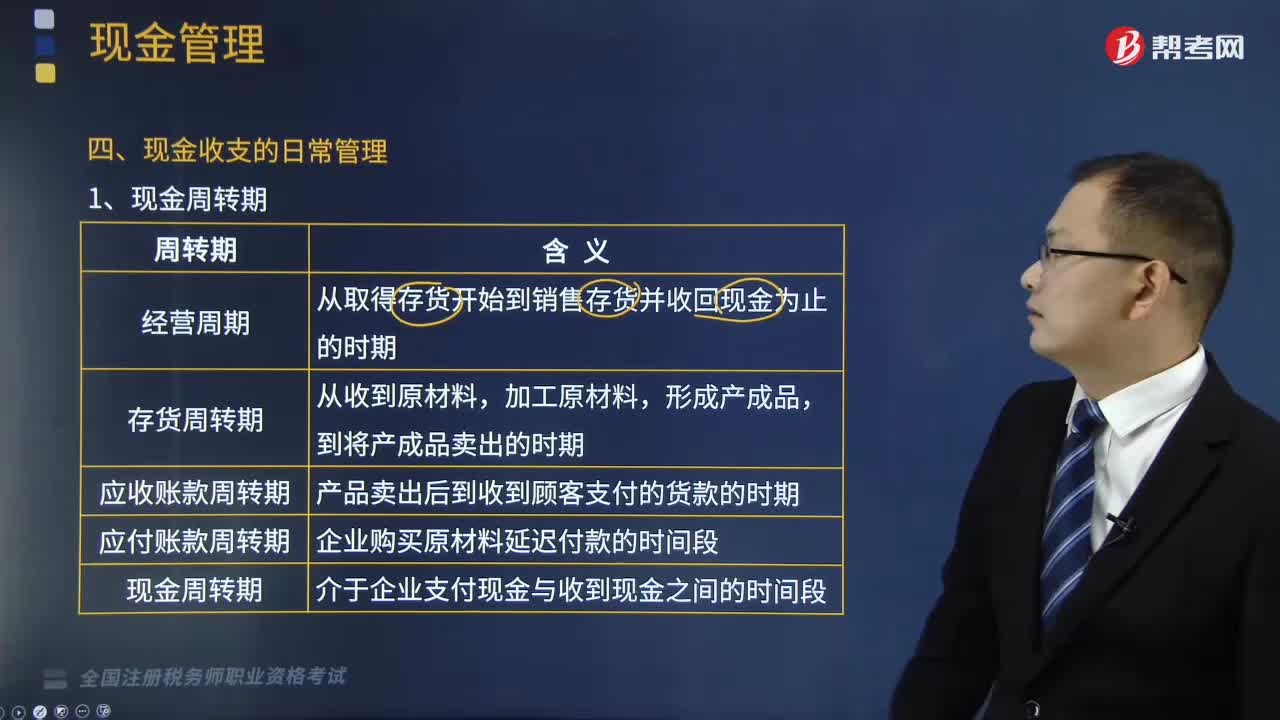

290带你了解什么是现金周转期?:现金周转期是指介于企业支付现金与收到现金之间的时间段,(1)企业的经营周期是指从取得存货开始到销售存货并收回现金为止的时期。这一延迟的付款时间段就是应付账款周转期或收账期。经营周期=存货周转期+应收账款周转期:现金周转期=存货周转期+应收账款周转期-应付账款周转期;【提示】减少现金周转期方法;①加快制造与销售产成品来减少存货周转期。②加速应收账款的回收来减少应收账款周转期。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料