下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人销售金银首饰,消费税的计税依据为含增值税的销售额

D、以旧换新销售金银首饰,消费税的计税依据为新金银首饰的销售额

45

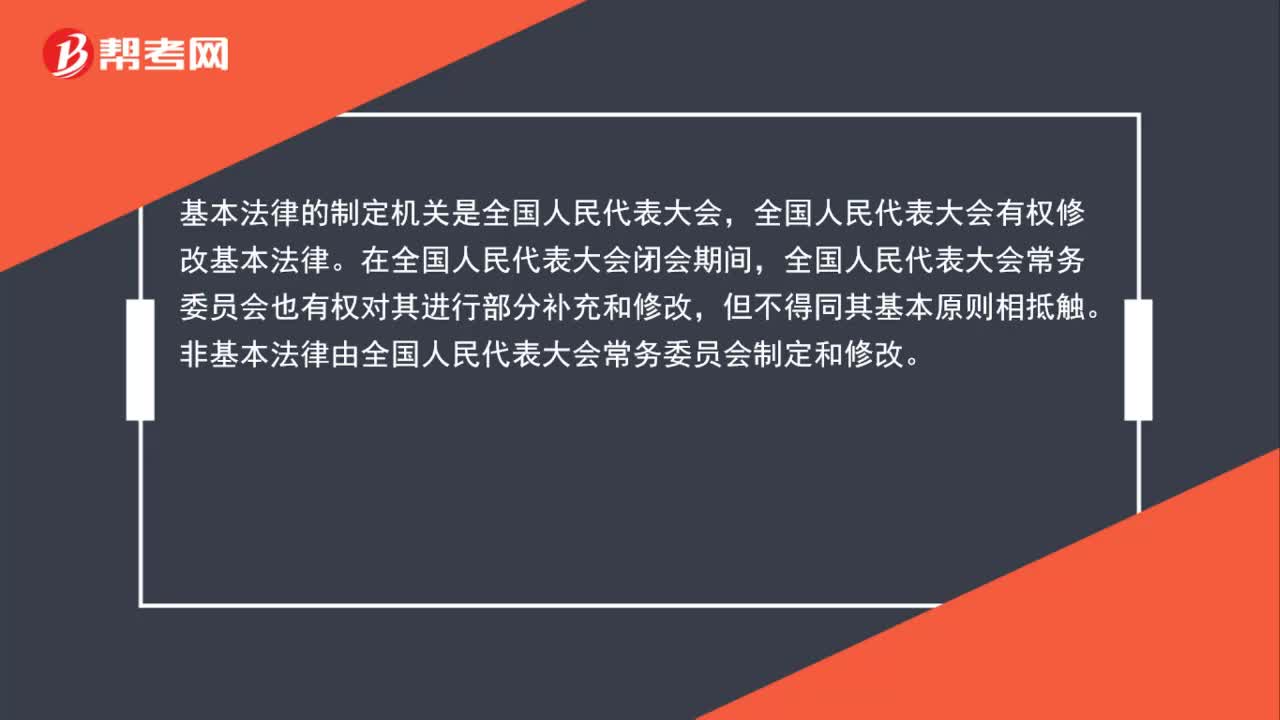

45非基本法律的制定机关是什么?:非基本法律的制定机关是什么?基本法律的制定机关是全国人民代表大会,全国人民代表大会有权修改基本法律。在全国人民代表大会闭会期间,全国人民代表大会常务委员会也有权对其进行部分补充和修改,但不得同其基本原则相抵触。非基本法律由全国人民代表大会常务委员会制定和修改。

103

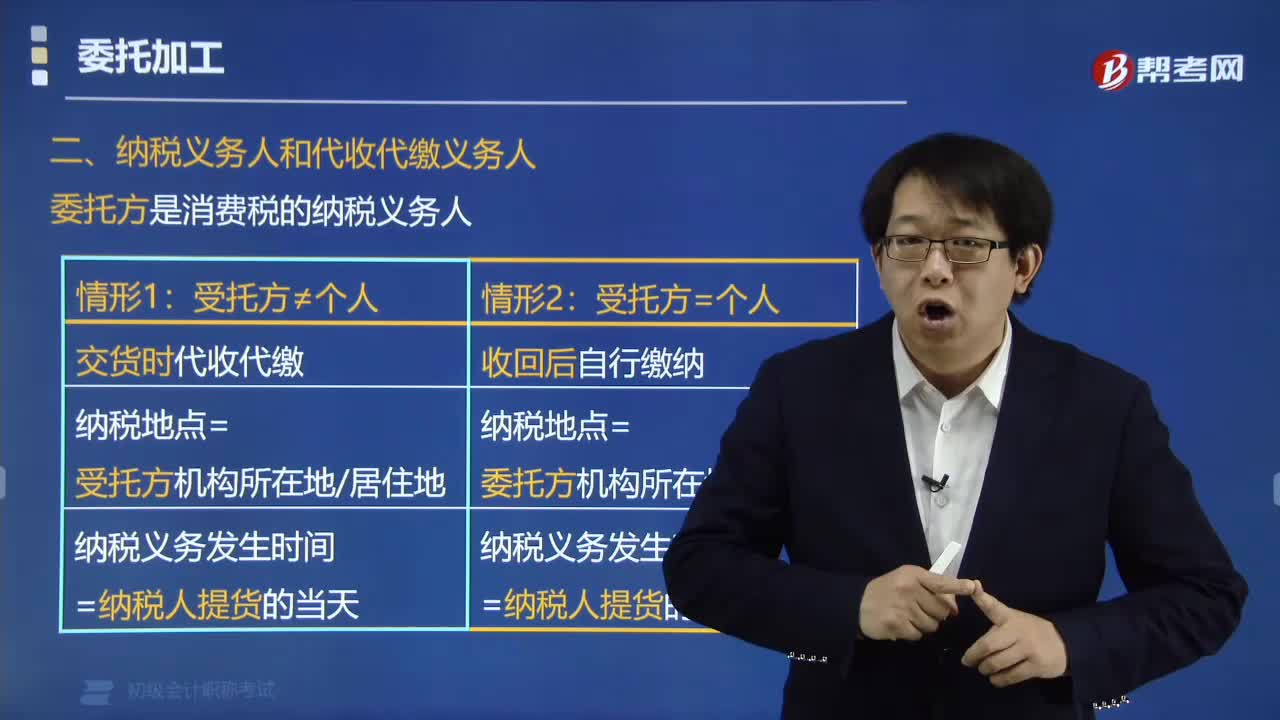

103代收代缴消费税款的规定有哪些?:代收代缴消费税款的规定有哪些?代收代缴消费税款的规定(总原则是受托方代收代缴):由受托方在向委托方交货时代收代缴消费税税款。由委托方收回后自行缴纳消费税,纳税地点=委托方机构所在地,纳税义务发生时间=纳税人提货的当天,【提示】对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品,都不得作为委托加工应税消费品。而应当按照销售自制应税消费品缴纳消费税。

120

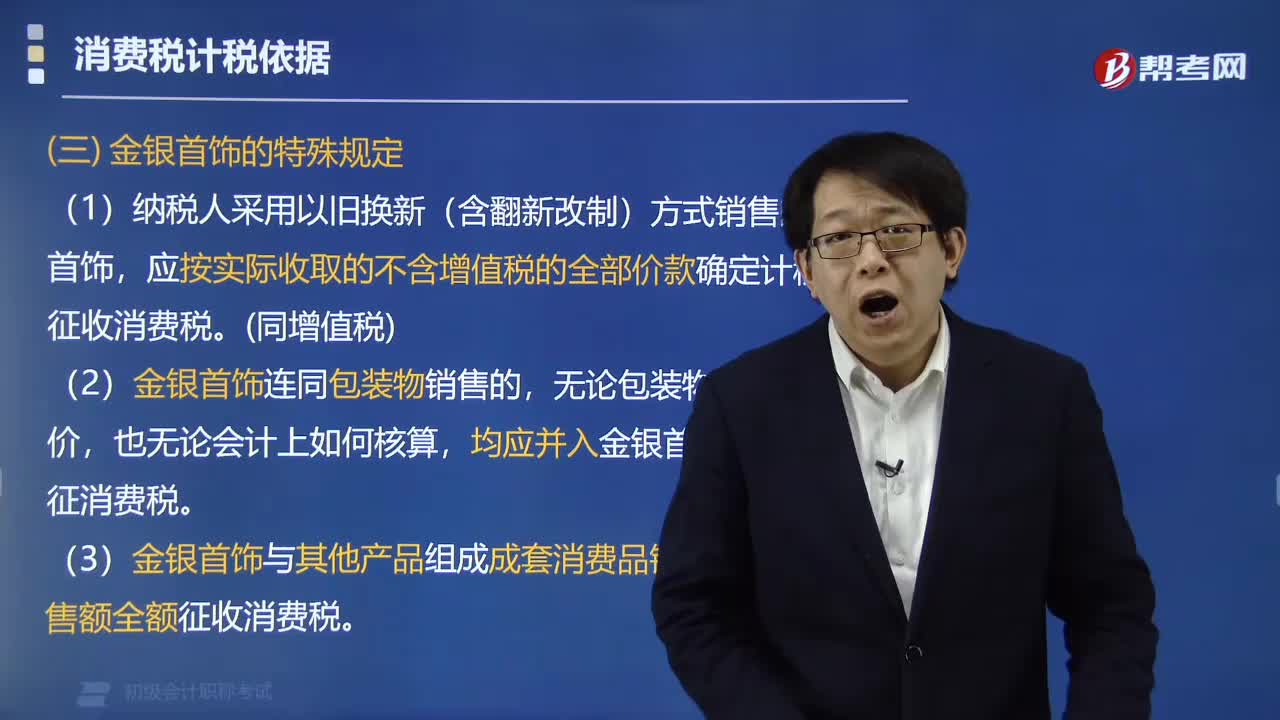

120消费税计税中金银首饰有哪些特殊规定?:消费税计税中金银首饰有哪些特殊规定?(1)纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。均应并入金银首饰的销售额计征消费税,(3)金银首饰与其他产品组成成套消费品销售的。应按销售额全额征收消费税,一律按金银首饰征收消费税,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税,按照组成计税价格计算纳税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料