下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、该账户属于专用存款账户

84

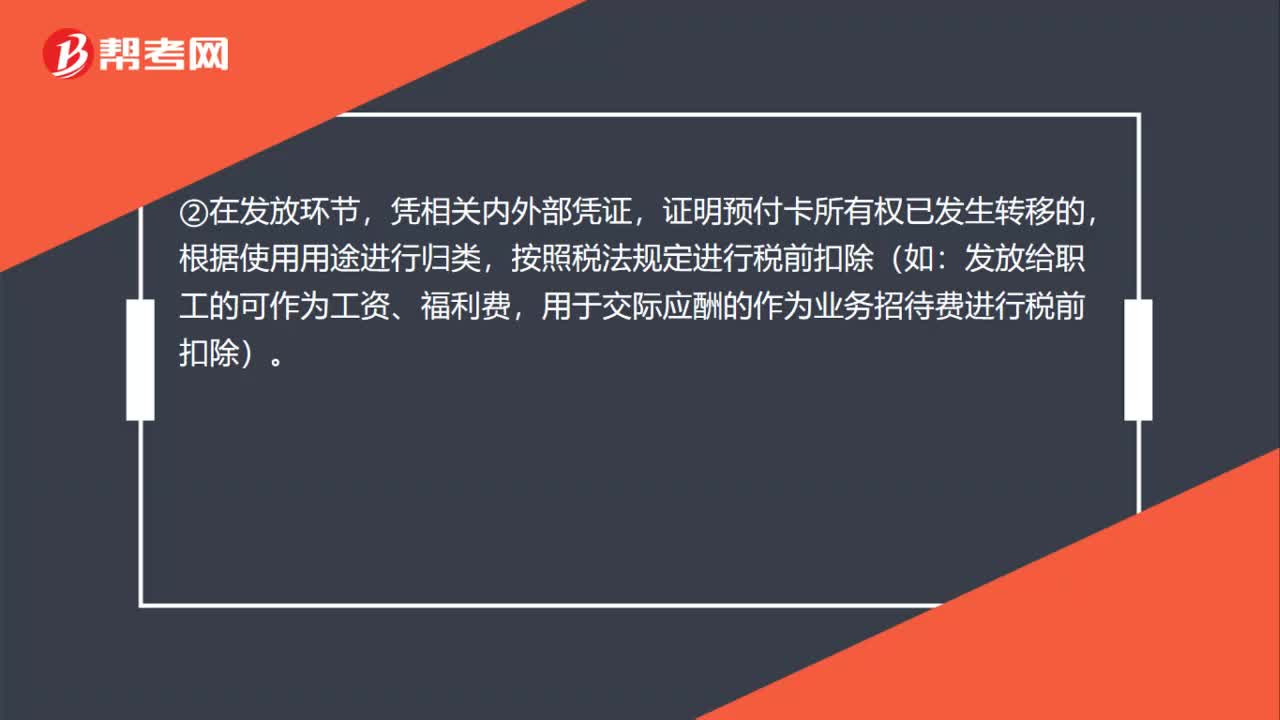

84企业购买预付卡所得税如何税前扣除?:企业购买预付卡所得税如何税前扣除?对于企业购买、充值预付卡,应在业务实际发生时税前扣除。按照购买或充值、发放和使用等不同情形进行以下税务处理:①在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除。凭相关内外部凭证,证明预付卡所有权已发生转移的,按照税法规定进行税前扣除(如:用于交际应酬的作为业务招待费进行税前扣除)。③本企业内部使用的预付卡。

36

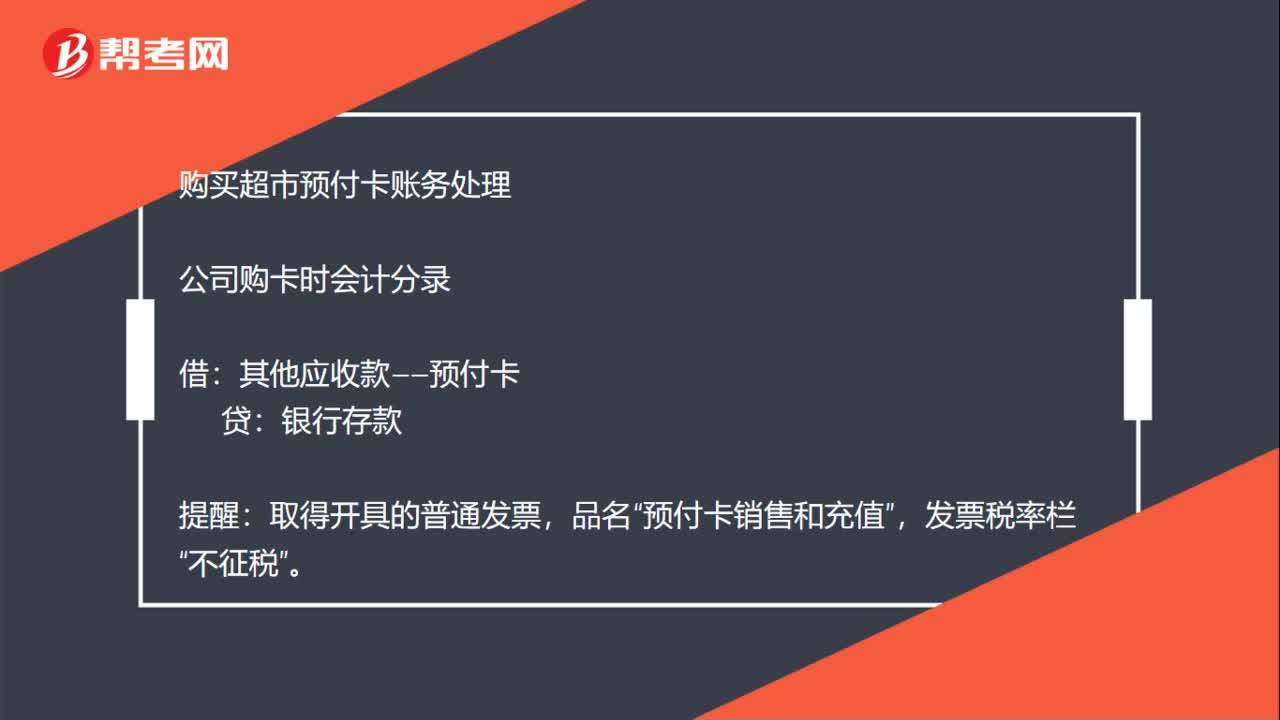

36购买预付卡的账务怎么处理?:购买预付卡的账务怎么处理?购买超市预付卡账务处理:公司购卡时会计分录:其他应收款——预付卡,贷“银行存款”提醒,取得开具的普通发票“品名”预付卡销售和充值。发票税率栏:不征税:公司持卡消费时会计分录借管理费用、固定资产等根据实际支出情况来列支科目贷其他应收款——预付款

115

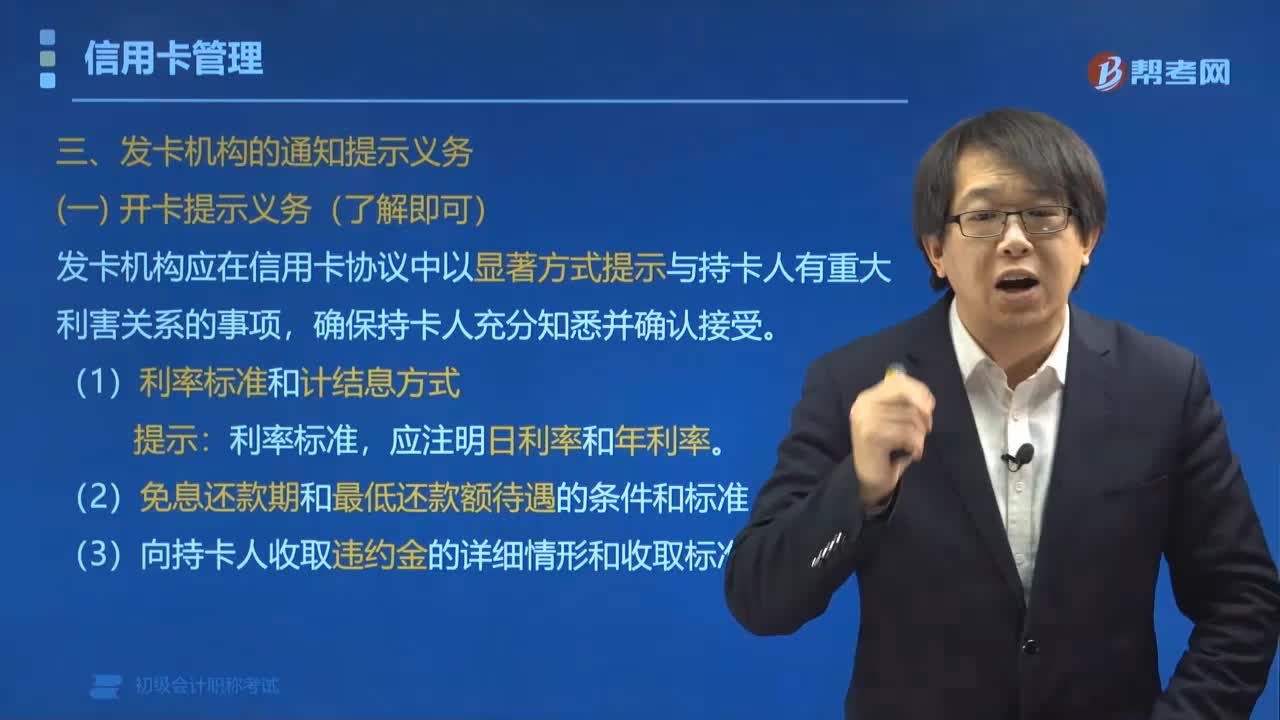

115信用卡的发卡机构有哪些义务?:信用卡发卡机构有开卡提示义务和变更通知义务。发卡机构应在信用卡协议中以显著方式提示与持卡人有重大利害关系的事项。(1)利率标准和计结息方式:(3)向持卡人收取违约金的详细情形和收取标准,(1)发卡机构调整信用卡利率标准的,应至少提前45个自然日按照约定方式通知持卡人。(2)持卡人有权在新利率标准生效之前选择销户,关于该信用卡计息和收费信息在下列表述中。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料