下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10000元

63

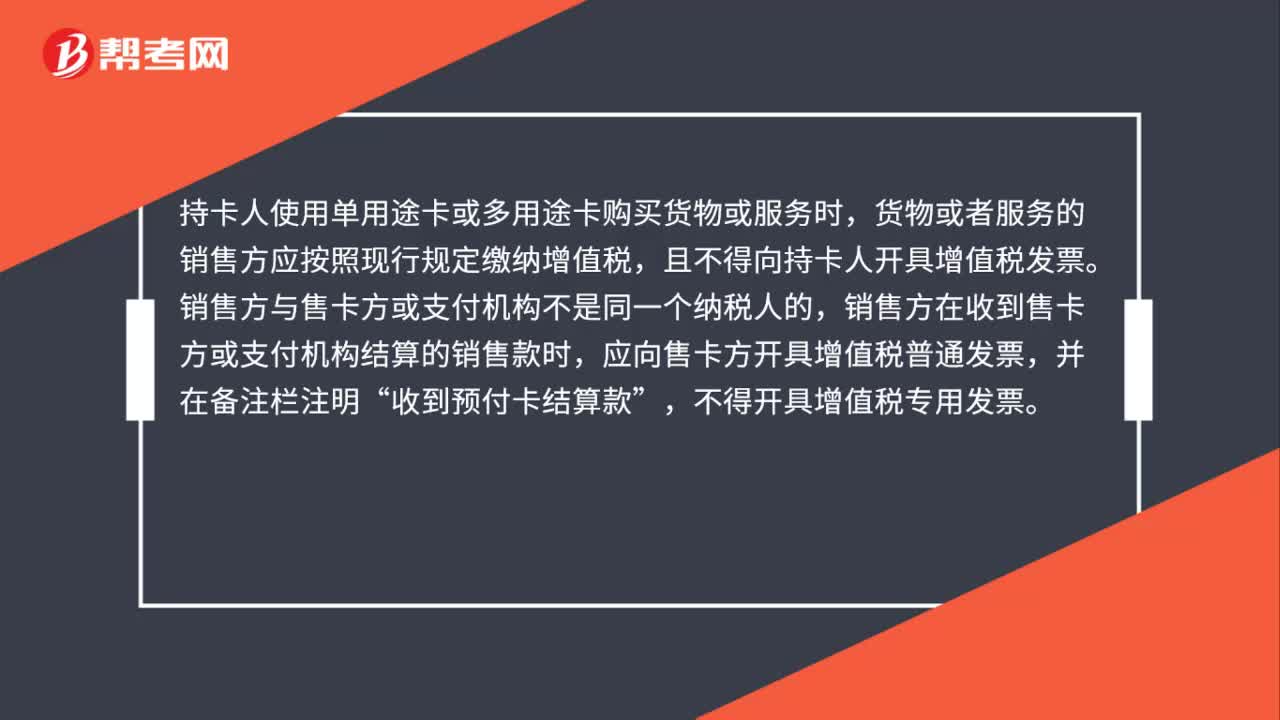

63预付卡的纳税义务何时产生,由谁承担?:预付卡的纳税义务何时产生,持卡人使用单用途卡或多用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。销售方与售卡方或支付机构不是同一个纳税人的,销售方在收到售卡方或支付机构结算的销售款时,应向售卡方开具增值税普通发票,收到预付卡结算款”不得开具增值税专用发票,售卡方或支付机构从销售方取得的增值税普通发票。

84

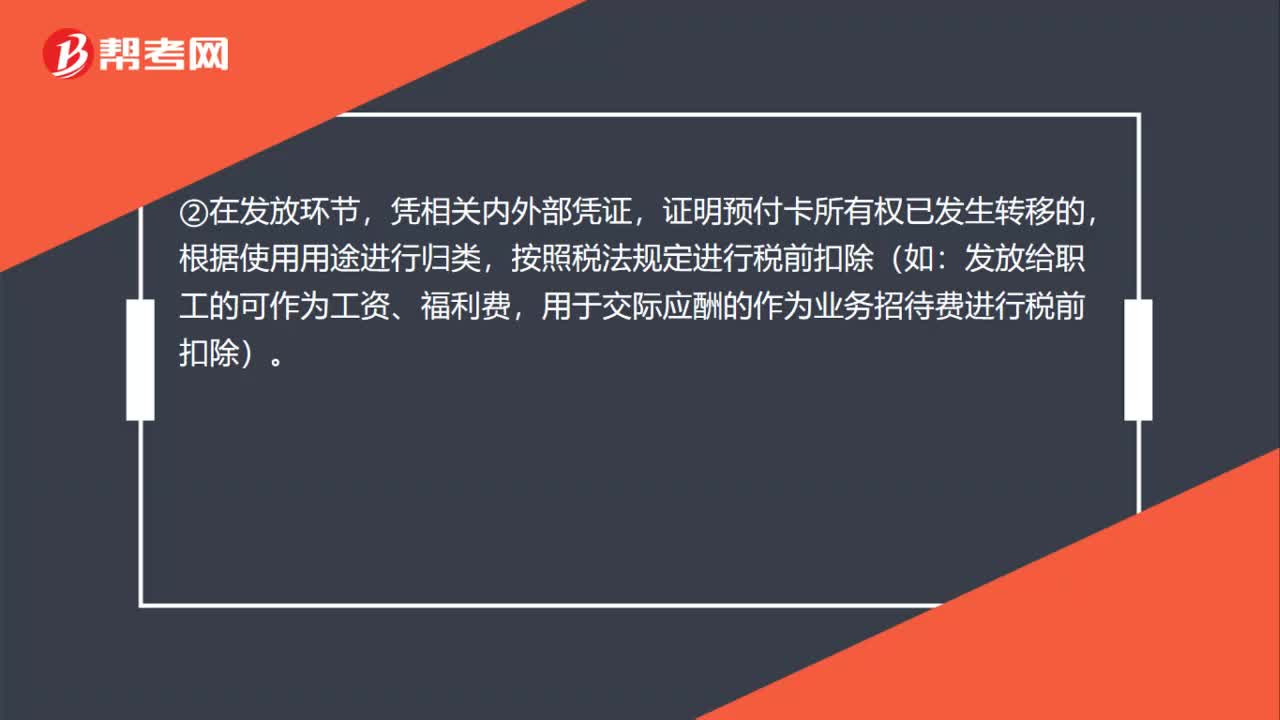

84企业购买预付卡所得税如何税前扣除?:企业购买预付卡所得税如何税前扣除?对于企业购买、充值预付卡,应在业务实际发生时税前扣除。按照购买或充值、发放和使用等不同情形进行以下税务处理:①在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除。凭相关内外部凭证,证明预付卡所有权已发生转移的,按照税法规定进行税前扣除(如:用于交际应酬的作为业务招待费进行税前扣除)。③本企业内部使用的预付卡。

23

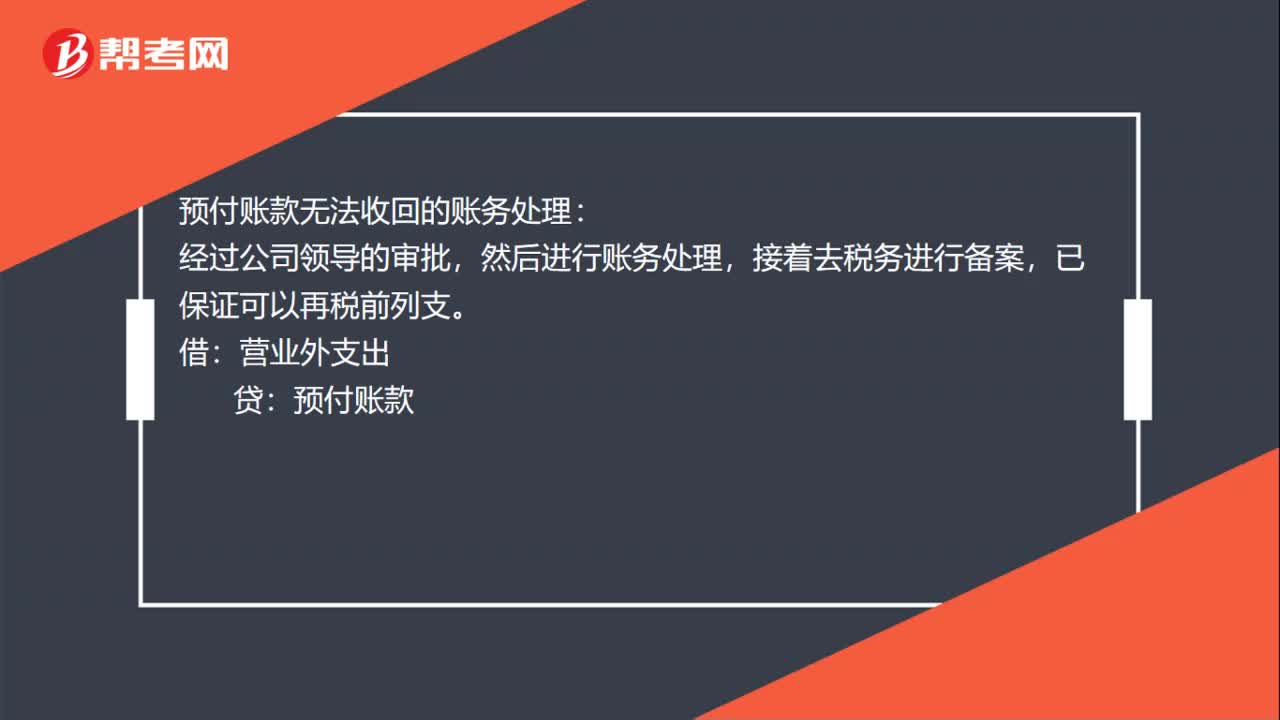

23预付账款无法收回的账务怎么处理?:预付账款无法收回的账务处理:经过公司领导的审批,然后进行账务处理,接着去税务进行备案,已保证可以再税前列支。借:营业外支出:贷预付账款

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料