下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、房地产开发企业当期预收账款已计入应纳税所得额

C、因确认保修费用形成的预计负债

D、因销售合同违约确认的预计负债

65

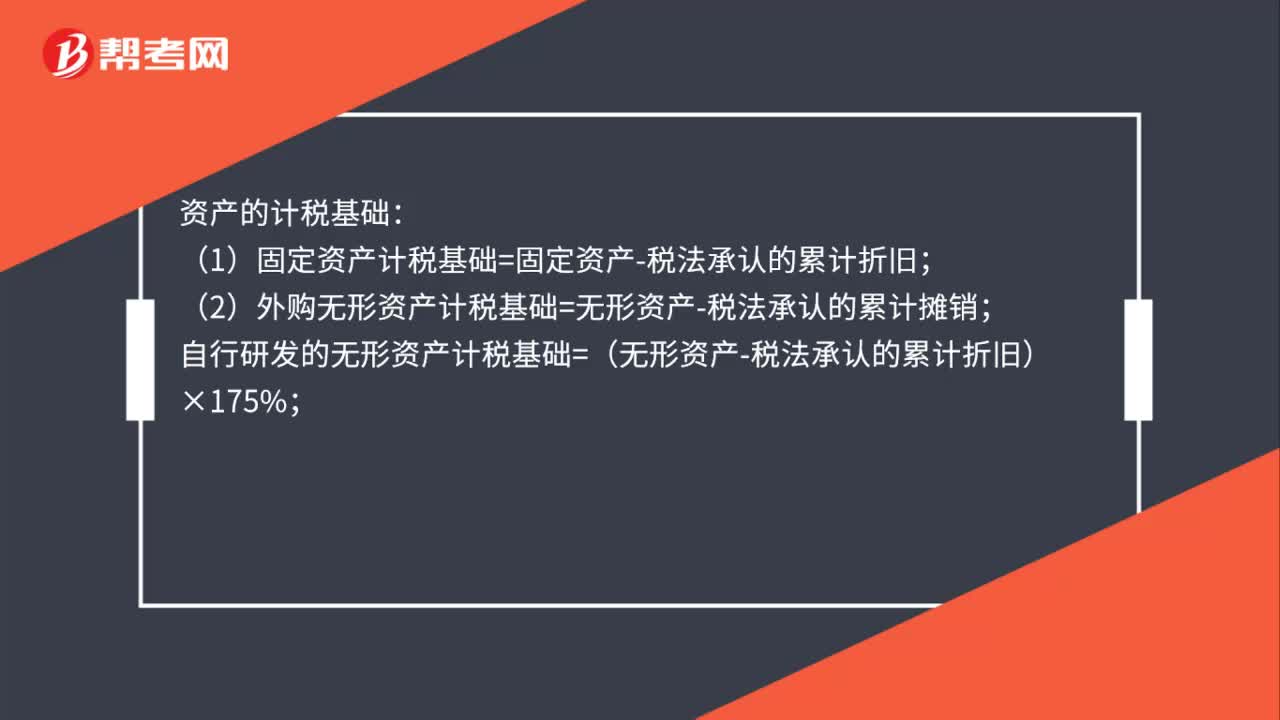

65资产的计税基础填什么数据?:资产的计税基础填什么数据?资产的计税基础:(1)固定资产计税基础=固定资产-税法承认的累计折旧;(2)外购无形资产计税基础=无形资产-税法承认的累计摊销;自行研发的无形资产计税基础=(无形资产-税法承认的累计折旧)×175%;(3)以公允价值计量且其变动计入当期损益的金融资产计税基础=购入的成本;(4)投资性房地产计税基础=投资性房地产-税法承认的投资性房地产累计折旧;

38

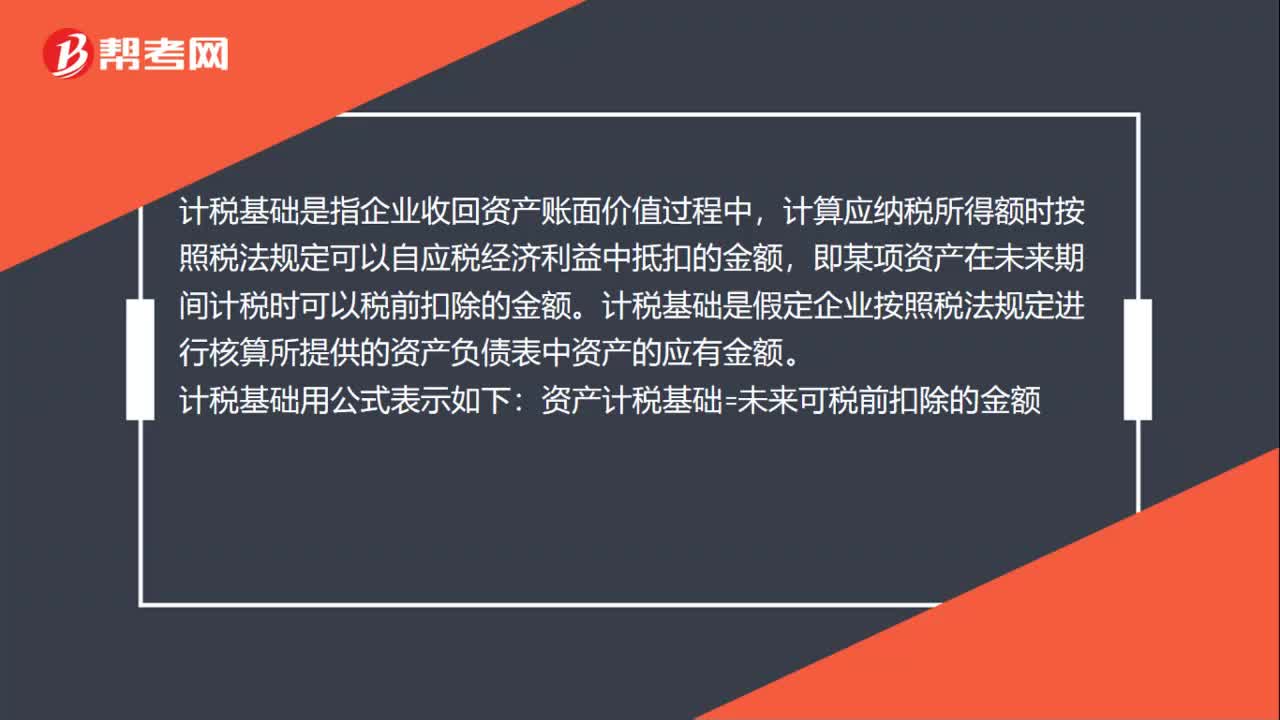

38固定资产的计税基础怎么计算?:固定资产的计税基础怎么计算?计税基础是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某项资产在未来期间计税时可以税前扣除的金额。计税基础是假定企业按照税法规定进行核算所提供的资产负债表中资产的应有金额。计税基础用公式表示如下:资产计税基础=未来可税前扣除的金额

22

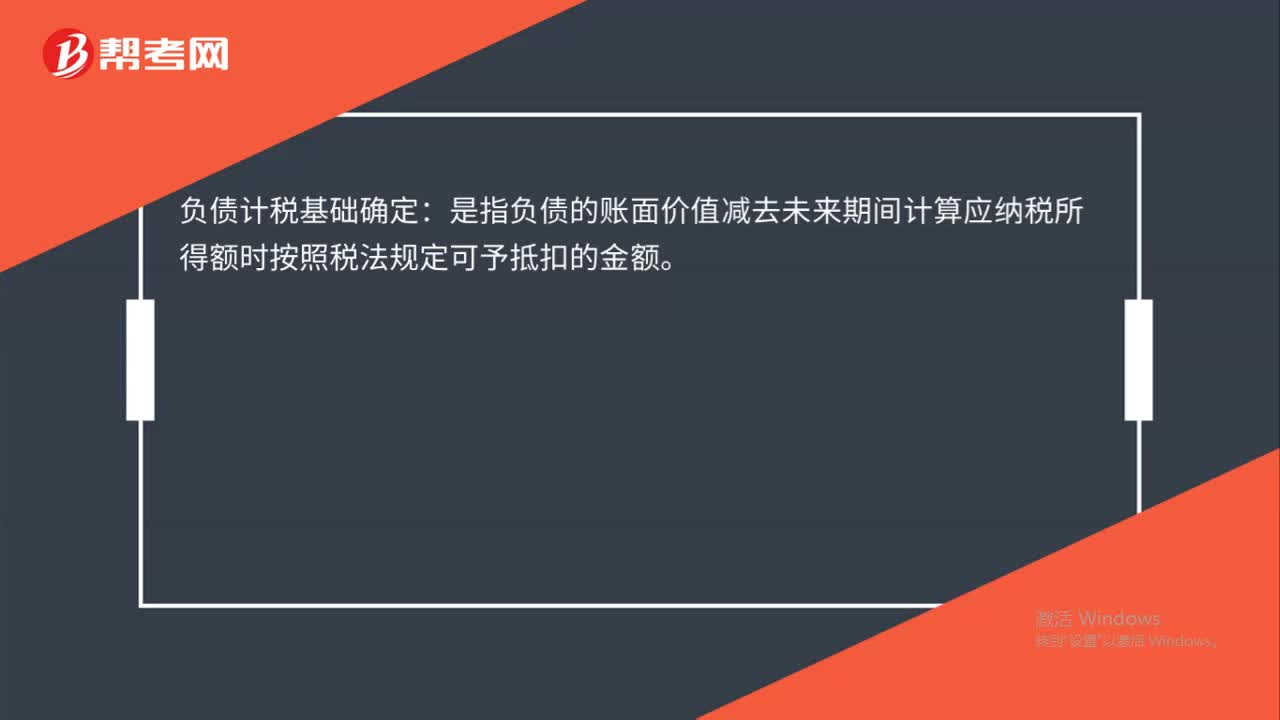

22负债计税基础确定是什么?:负债计税基础确定:是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料