下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

-600

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

582

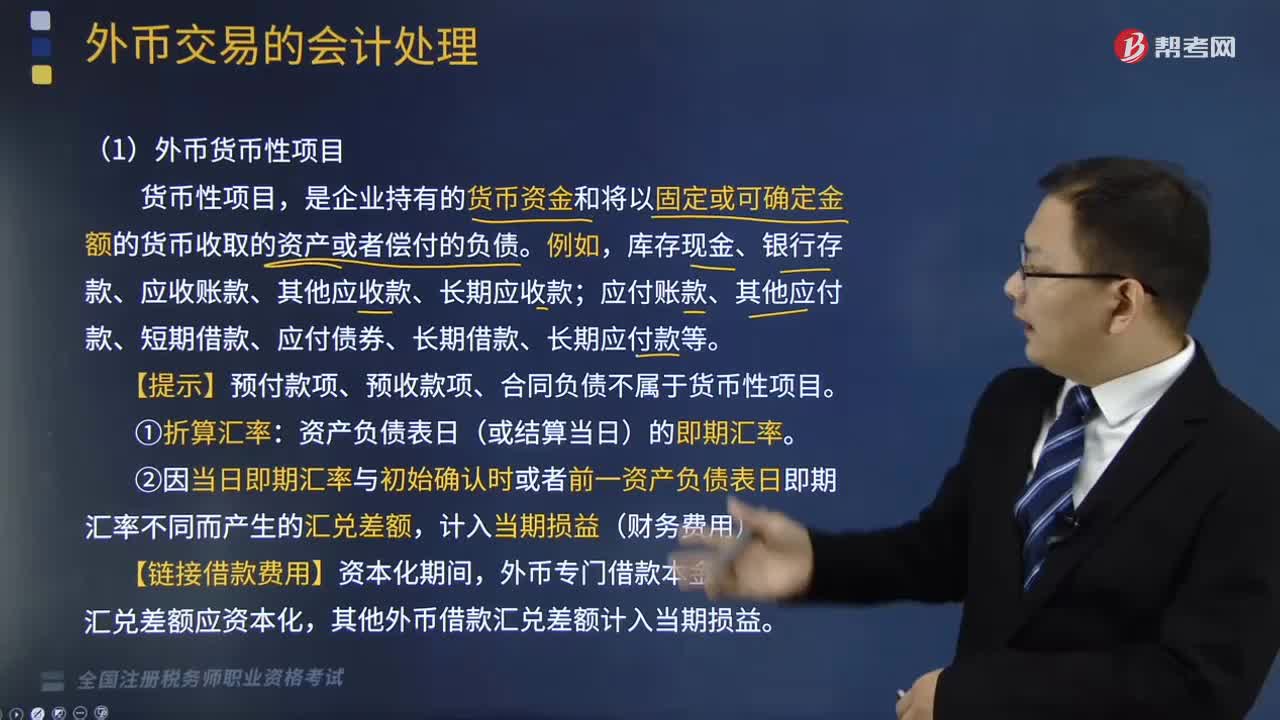

582外币货币性项目包括哪些?:②因当日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,外币专门借款本金或利息的汇兑差额应资本化,【总结1】计算货币性项目的期末汇兑差额时:计算调整前记账本位币的余额=上期末记账本位币余额(上期末外币余额×上期末外币汇率)+本期外币业务的记账本位币增加额(本期外币增加额×交易发生日汇率)-本期外币业务的记账本位币减少额(本期外币减少额×交易发生日汇率):

244

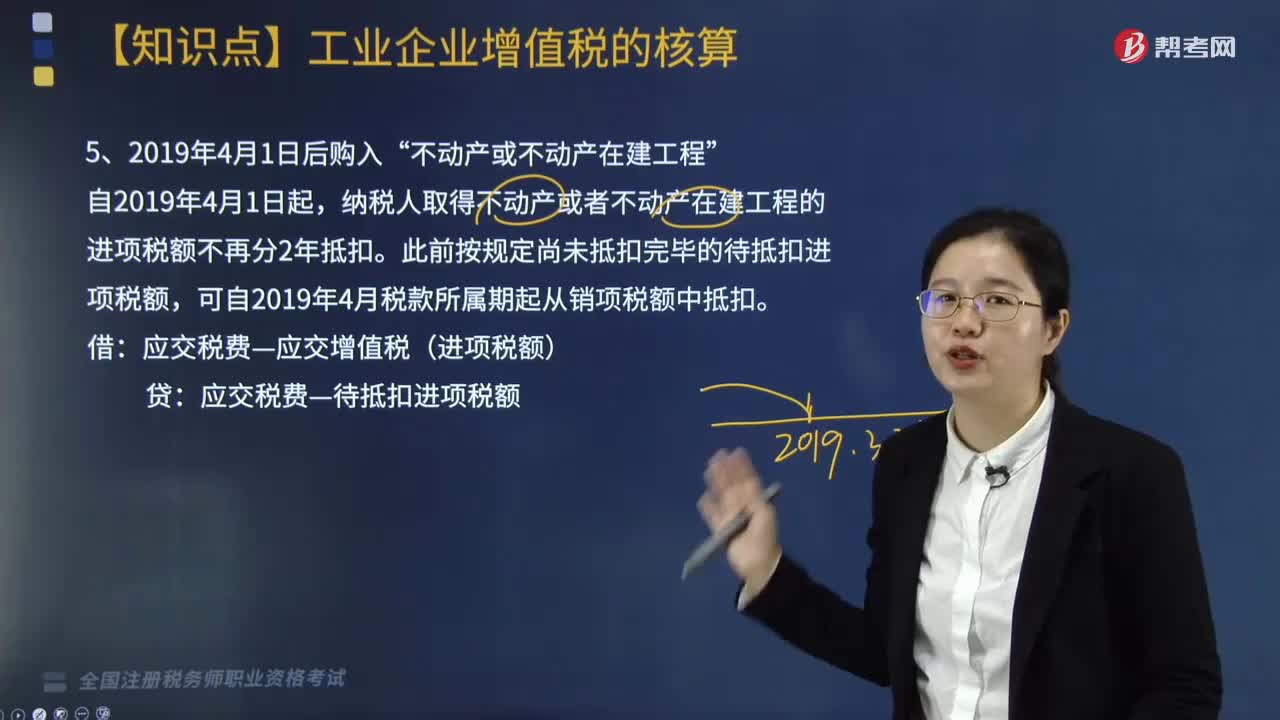

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料