下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

套期会计方法指的是什么?

套期,是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。

对于满足一定条件的套期,企业可运用套期会计方法进行处理。套期会计方法,是指企业将套期工具和被套期项目产生的利得或损失在相同会计期间计入当期损益(或其他综合收益)以反映风险管理活动影响的方法。企业开展套期业务以进行风险管理,但是如果按照常规的会计处理方法,可能会产生损益更大的波动,这是因为企业被套期的风险敞口和对风险敞口进行套期的金融工具的确认和计量基础不一定相同。

例如,企业使用衍生工具对某项极可能发生的预期交易的价格风险进行套期,按照常规会计处理方法,该衍生工具应当以公允价值计量且其变动计入当期损益,而预期交易则需到交易发生时才能予以确认,这样,企业利润表反映的损益就会产生较大的波动。

再如,企业使用衍生工具对其持有的存货的价格风险进行套期,按常规会计处理方法,该衍生工具应当以公允价值计量且其变动计入当期损益,而存货则以成本与可变现净值孰低计量,这同样会导致企业利润表反映的损益产生较大的波动。

企业使用衍生工具进行风险管理的目的是对冲风险,减少企业损益的波动,而常规会计由于有关会计确认和计量基础不一致,在一定会计期间不仅可能无法如实反映企业的风险管理活动,反而可能会在财务报表上“扩大风险”。

因此,尽管从长期角度来看,被套期项目和套期工具实现了风险的对冲,但是在套期存续期所涵盖的各个会计报告期间内,在常规会计处理方法下有可能会产生会计错配和损益波动。而套期会计方法基于企业风险管理活动,有助于处理被套期项目和套期工具在确认和计量方面存在的上述差异,并在企业财务报告中如实反映企业进行风险管理活动的影响。

16

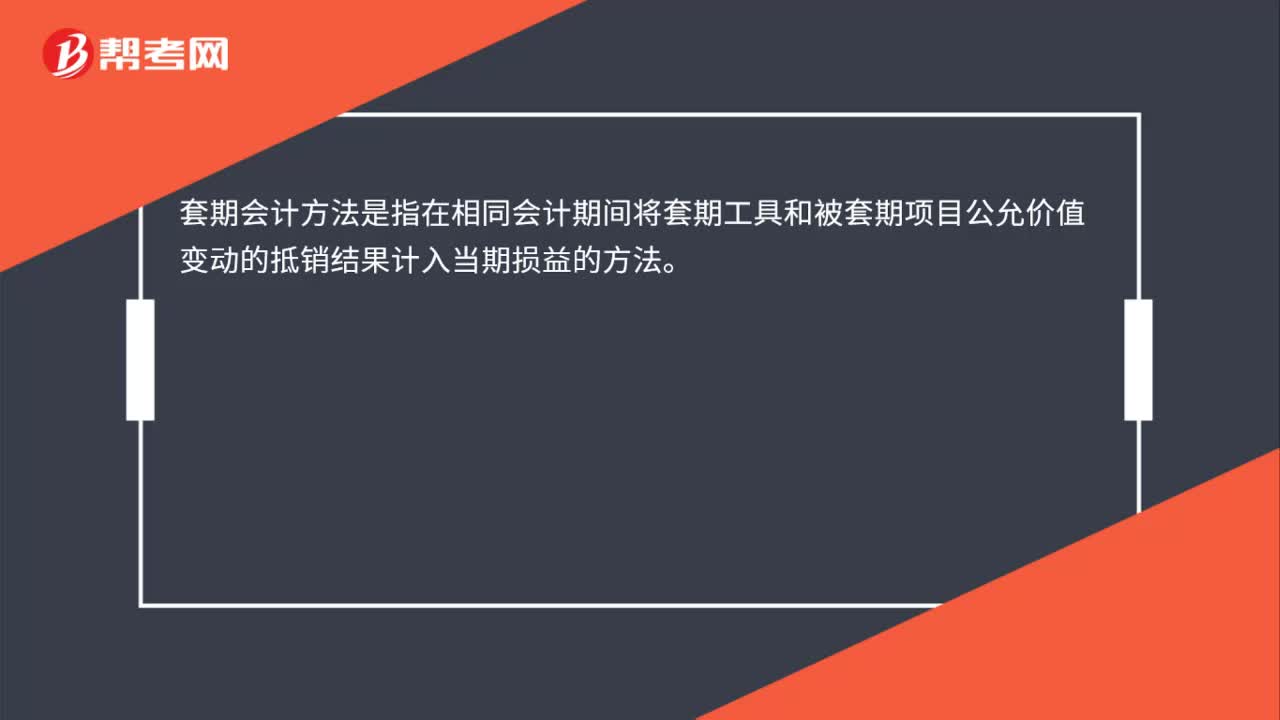

16套期会计方法是什么?:套期会计方法是指在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的方法。

355

355套期会计方法指的是什么?:预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。是指企业将套期工具和被套期项目产生的利得或损失在相同会计期间计入当期损益(或其他综合收益)以反映风险管理活动影响的方法。这是因为企业被套期的风险敞口和对风险敞口进行套期的金融工具的确认和计量基础不一定相同。企业使用衍生工具对某项极可能发生的预期交易的价格风险进行套期,企业使用衍生工具对其持有的存货的价格风险进行套期。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料