下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

公允价值套期指的是什么?

套期,是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。

在套期会计中,套期可划分为公允价值套期、现金流量套期和境外经营净投资套期。

公允价值套期,是指对已确认资产或负债、尚未确认的确定承诺,或上述项目组成部分的公允价值变动风险敞口进行的套期。

该公允价值变动源于特定风险,且将影响企业的损益或其他综合收益。其中,影响其他综合收益的情形,仅限于企业对指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的公允价值变动风险敞口进行的套期。

以下是公允价值套期的例子:

(1)某企业签订一项以固定利率换浮动利率的利率互换合约,对其承担的固定利率负债的利率风险引起的公允价值变动风险敞口进行套期。

(2)某石油公司签订一项6个月后以固定价格购买原油的合同(尚未确认的确定承诺),为规置原油价格风险,该公同签订一项商品(原油)期货合约,对该确定承诺的价格风险引起的公允价值变动风险敞口进行套期。

(3)某企业购买一项期权合同,对持有的选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的证券价格风险引起的公允价值变动风险敞口进行套期。

397

397公允价值套期指的是什么?:以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。套期可划分为公允价值套期、现金流量套期和境外经营净投资套期。或上述项目组成部分的公允价值变动风险敞口进行的套期。该公允价值变动源于特定风险,仅限于企业对指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的公允价值变动风险敞口进行的套期。

46

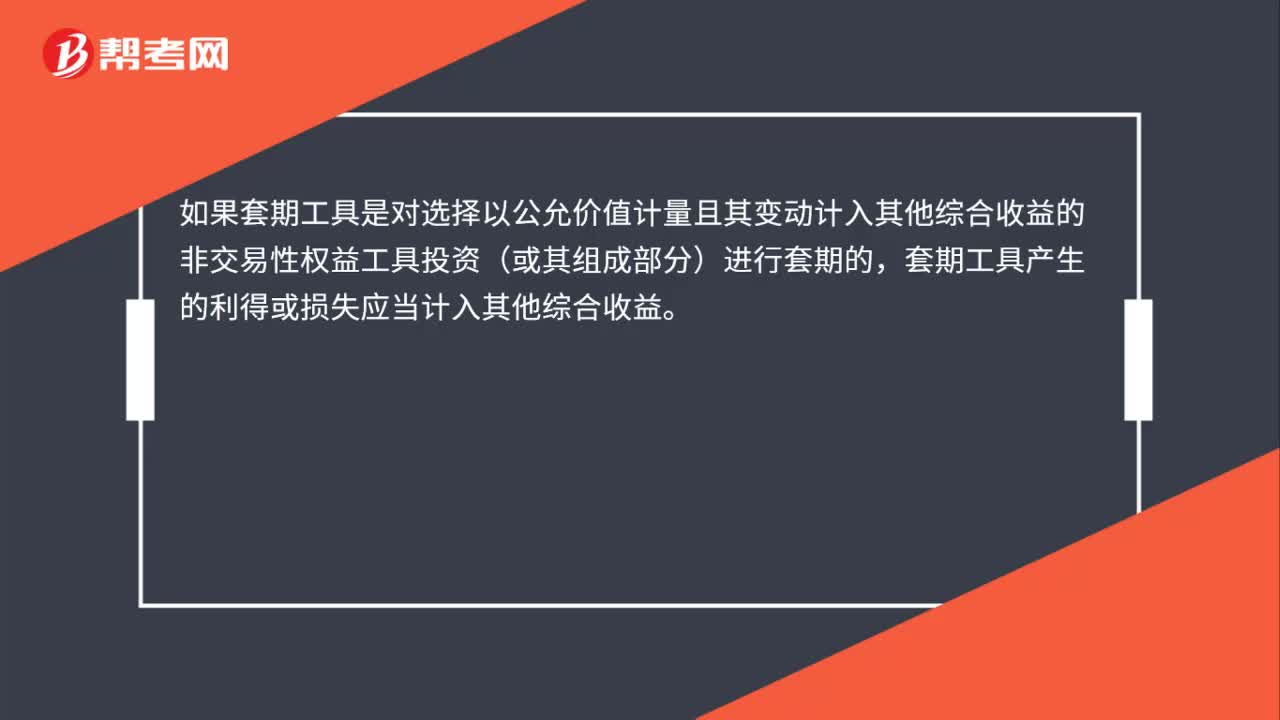

46公允价值套期如何处理?:公允价值套期如何处理?如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。被套期项目为企业选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的,其因被套期风险敞口形成的利得或损失应当计入其他综合收益,其账面价值已经按公允价值计量,不需要调整。

620

620公允价值套期应怎样进行会计处理?:指对已确认资产或负债、尚未确认的确定承诺(或该资产、负债或确定承诺中可辨认的一部分)的公允价值变动风险进行的套期,如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。被套期项目为分类为以公允价值计量且其变动计入其他综合收益的金融资产(或其组成部分)的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料