下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

前期差错更正的会计处理是什么?

前期差错更正的会计处理:

前期差错按照重要程度分为重要的前期差错和不重要的前期差错。

20200707175146420.jpg)

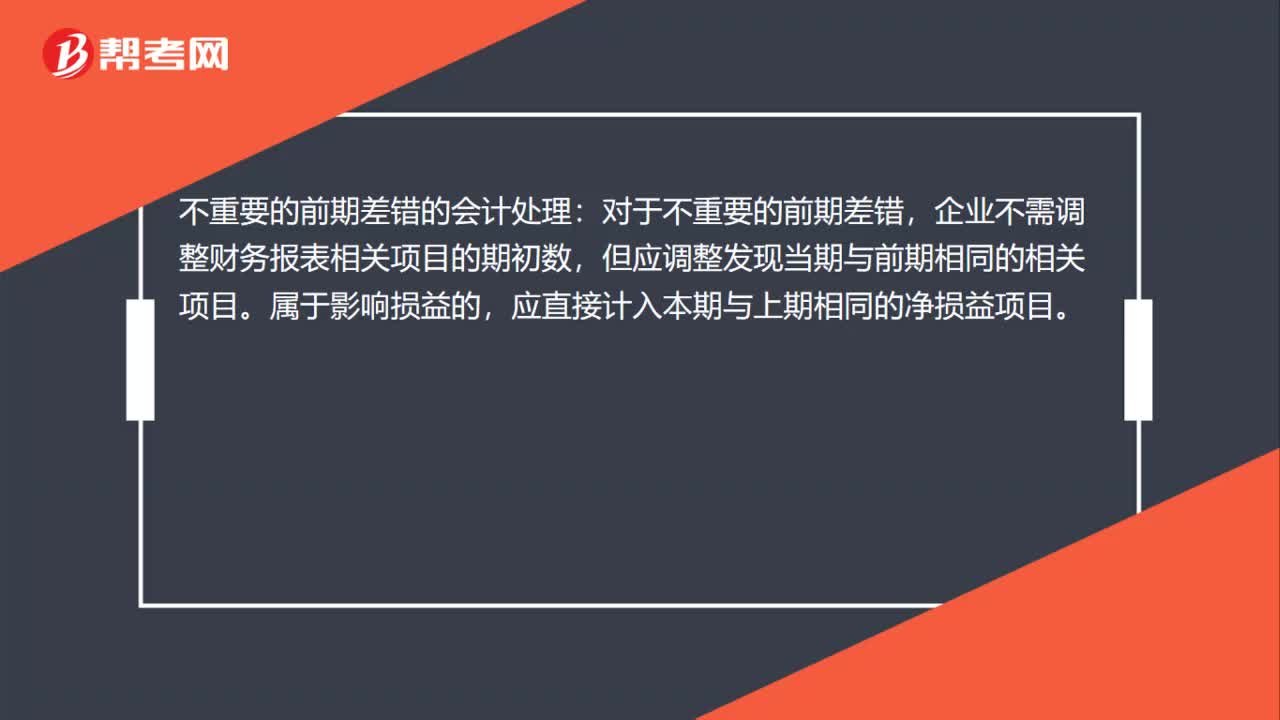

不重要的前期差错的会计处理:对于不重要的前期差错,企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。属于影响损益的,应直接计入本期与上期相同的净损益项目。

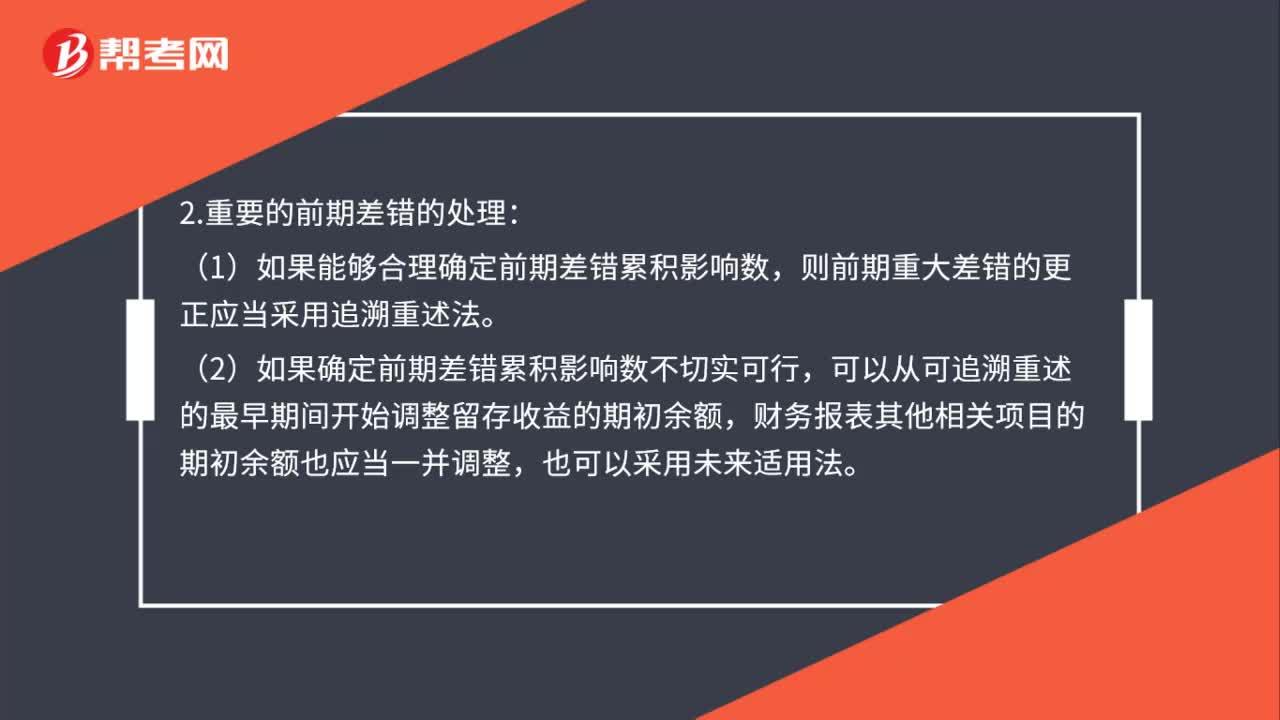

重要的前期差错的处理:如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。如果确定前期差错累积影响数不切实可行,可以从可追溯重述的最早期间开始调整留存收益的期初余额,财务报表其他相关项目的期初余额也应当一并调整,也可以采用未来适用法。

108

108前期差错更正会计上如何处理?:1.不重要的前期差错的会计处理:企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。(1)如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。(2)如果确定前期差错累积影响数不切实可行,3.前期重大差错的调整结束后,对于比较财务报表期间的前期重大差错,应调整各该期间的净损益和其他相关项目;(2)对于比较财务报表期间以前的前期重大差错。

25

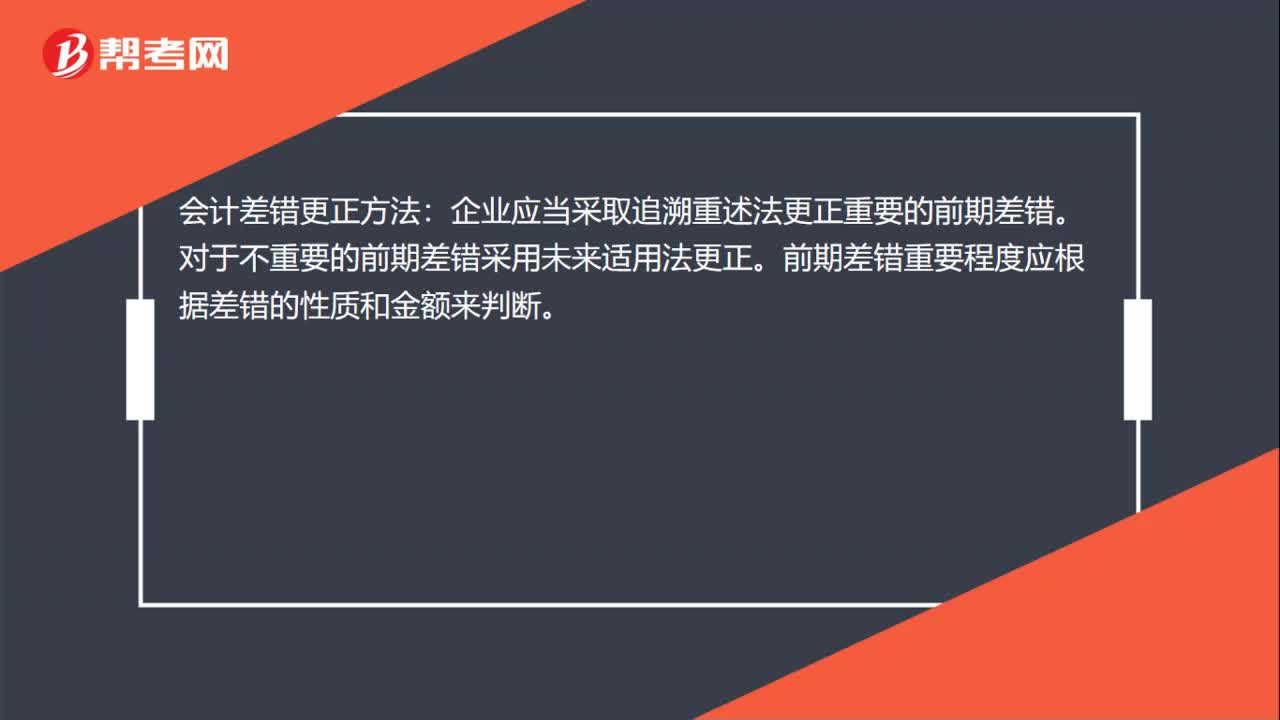

25会计差错更正方法是什么?:会计差错更正方法:企业应当采取追溯重述法更正重要的前期差错。对于不重要的前期差错采用未来适用法更正。前期差错重要程度应根据差错的性质和金额来判断。

88

88前期差错更正的会计处理是什么?:前期差错更正的会计处理:前期差错按照重要程度分为重要的前期差错和不重要的前期差错。不重要的前期差错的会计处理:对于不重要的前期差错,企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。应直接计入本期与上期相同的净损益项目。重要的前期差错的处理:如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。如果确定前期差错累积影响数不切实可行。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料