下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是金融衍生工具可转换债券的要素?

金融衍生工具可转换债券的要素是有效期限和转换期限、票面利率或股息率、转换比例或转换价格、赎回条款与回售条款、转换价格修正条款。

(一)有效期限和转换期限

1.有效期限

债券从发行之日起至偿清本息之日止的存续时间。

2.转换期限

可转换债券转换为普通股票的起始日至结束日的期间。

【注】:我国《上市公司证券发行管理办法》规定,可转换债券的期限最短为1年,最长为6年,自发行结束之日起6个月后方可转换为公司股票。

(二)票面利率或股息率

可转换债券的票面利率(或可转换优先股票的股息率)是指可转换债券作为一种债券的票面年利率(或优先股票股息率),由发行人根据当前市场利率水平、公司债券资信等级和发行条款确定,一般低于相同条件的不可转换债券(或不可转换优先股票)。可转换债券应半年或1年付息1次,到期后5个工作日内应偿还未转股债券的本金及最后1期利息。

(三)转换比例或转换价格

转换比例是指一定面额可转换债券可转换成普通股票的股数。用公式表示为:

转换比例“可转换债券面值”/“转换价格”

转换价格“可转换债券面值”/(“转换”“比例”)

(四)赎回条款与回售条款

1.赎回

指发行人在发行一段时间后,可以提前购回未到期的发行在外的可转换债券。

赎回条件一般是当公司股票价格在一段时间内连续高于转换价格达到一定幅度时,公司可按照事先约定的赎回价格买回发行在外尚未转股的可转换债券。

2.回售

回售是指公司股票在一段时间内连续低于转换价格达到某一幅度时,可转换债券持有人按事先约定的价格将所持可转换债券卖给发行人的行为。

(五)转换价格修正条款

转换价格修正是指发行公司在发行可转换债券后,由于公司的送股、配股、增发股票、分立、合并、拆细及其他原因导致发行人股份发生变动,引起公司股票名义价格下降时而对转换价格所作的必要调整。

150

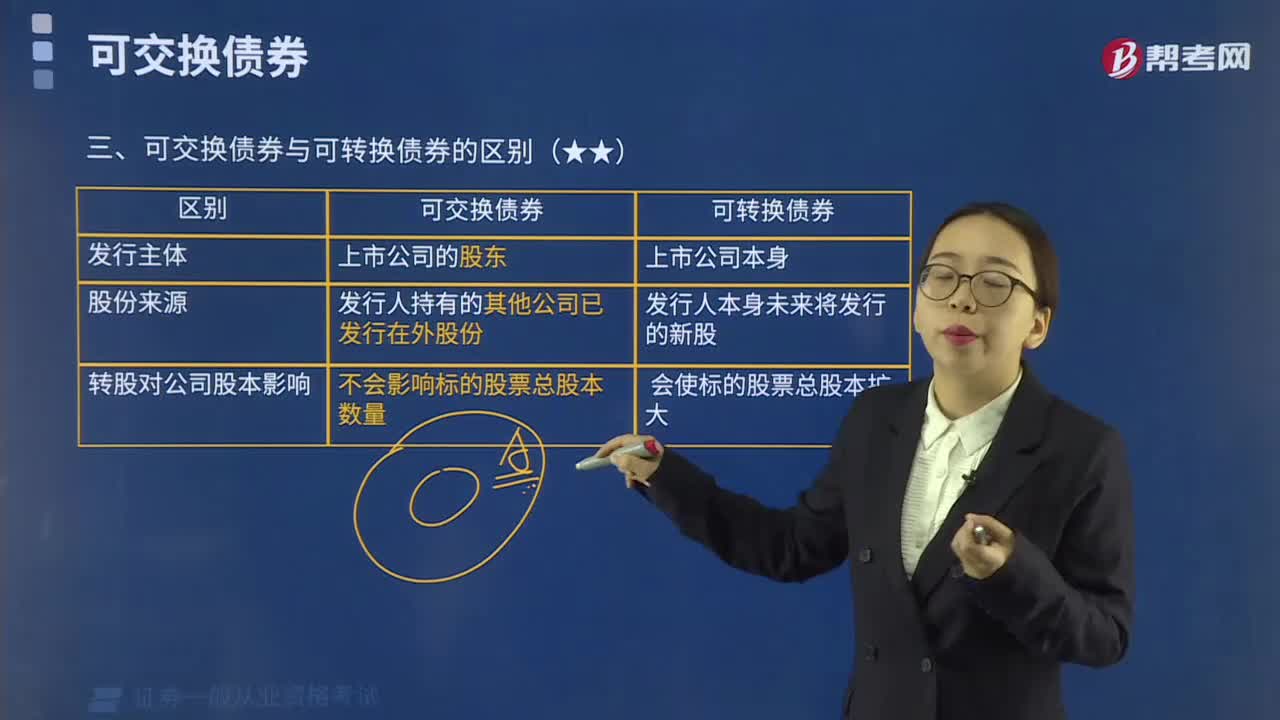

150金融衍生工具可交换债券与可转换债券的区别包括哪些?:金融衍生工具可交换债券与可转换债券的区别包括哪些?金融衍生工具可交换债券与可转换债券的区别包括发行主体、股份来源、转股对公司股本影响、转成股票的期限不同、股价的确定方式不同、担保方式不同以及发行目的不同。可交换债券。可转换债券,会使标的股票总股本扩大。(四)转成股票的期限不同,可转换债券一般转换成股票的时间为六个月,可交换债券转换成股票的日期更长,可转换债券在转换成股票时。

245

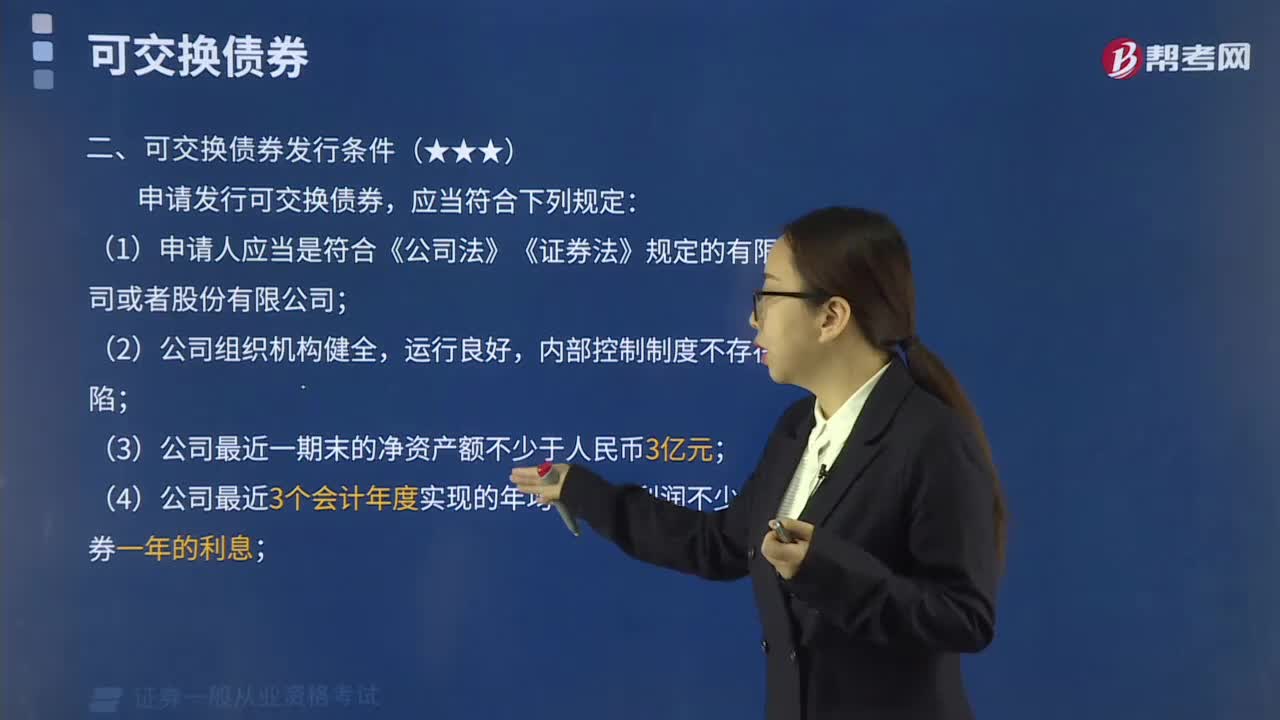

245金融衍生工具可交换债券发行条件有哪些?:金融衍生工具可交换债券发行条件有哪些?金融衍生工具可交换债券是指上市公司股份的持有者通过抵押其持有的股票给托管机构进而发行的公司债券。能按照债券发行时约定的条件用持有的债券换取发债人抵押的上市公司股权。(6)本次发行债券的金额不超过预备用于交换的股票按募集说明书公告日前20个交易日均价计算的市值的70%,且应当将预备用于交换的股票设定为本次发行的公司债券的担保物;

327

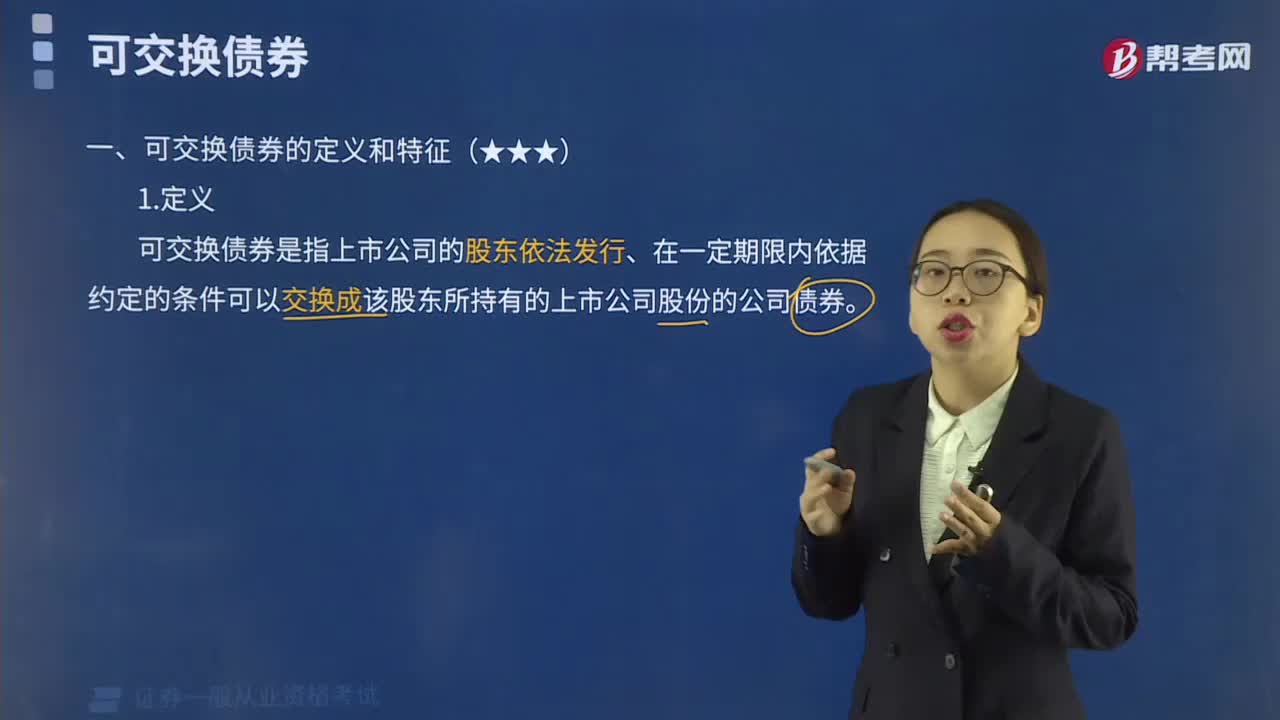

327金融衍生工具可交换债券的定义和特征是什么?:金融衍生工具可交换债券是指上市公司的股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的公司债券。可交换债券同样具有转股权利、双重选择权等特征。公司债券交换为每股股份的价格应当不低于公告募集说明书日前20个交易日公司股票均价和前一个交易日的均价。可交换债券和其转股标的股票,可交换债券的标的为母公司所持有的子公司股票,发行可交换债券一般并不增加其上市子公司的总股本。

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料