下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

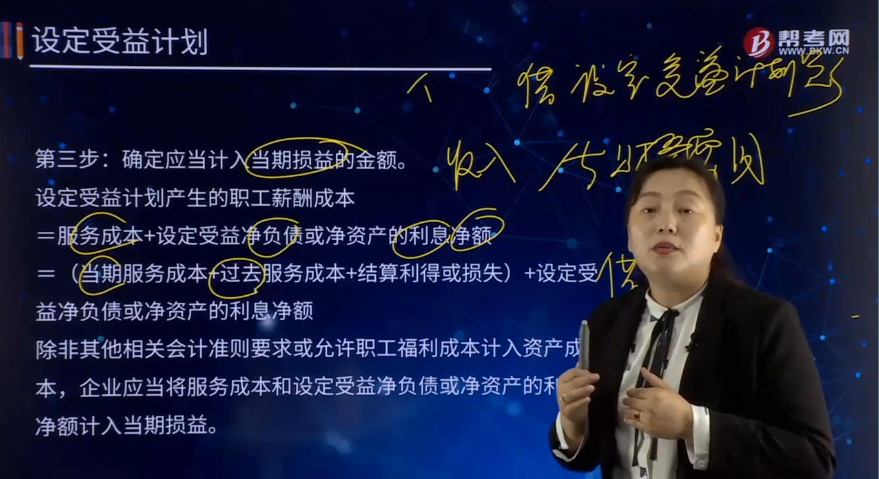

如何确定应当计入当期损益的金额?

设定受益计划产生的职工薪酬成本

=服务成本+设定受益净负债或净资产的利息净额

=(当期服务成本+过去服务成本+结算利得或损失)+设定受益净负债或净资产的利息净额

除非其他相关会计准则要求或允许职工福利成本计入资产成本,企业应当将服务成本和设定受益净负债或净资产的利息净额计入当期损益。

借:管理费用等科目

贷:应付职工薪酬——设定受益计划义务

当期服务成本,是指因职工当期服务导致的设定受益义务现值的增加额。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【例题·简答题】承【10-8】,当期服务成本是按照预期累计福利单位法计算出归属于当年的福利的现值。2×15年甲企业对该管理人员的当期服务成本为980元,2×16年当期服务成本为1080元

过去服务成本,是指设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少。

【例题·简答题】承【10-8】假设2x15年初企业建立这项设定收益计划时该管理人员已经入职一年,企业对管理人员归属于2x14年度服务的设定受益义务的现值增加,因此企业应当立即在2X15年初的利润表中确认890万元的过去服务成本。

结算利得和损失,是指下列两项的差额:

①在结算日确定的设定受益计划义务现值。

②结算价格,包括转移的计划资产的公允价值和企业直接发生的与结算相关的支付。

结算利得或损失=在结算日确定的设定受益计划义务现值-结算价格(>0,结算利得;<0,结算损失)

【例题·简答题】承【10-9】假设该企业2x17年因经营困难需要重组,一次性支付给职工退休补贴2亿元。重组日的该项设定受益义务总现值为3亿元,则结算利得为1亿元(等于3亿元减去2亿元)。

【提示】设定受益计划结算,是指企业为了消除设定受益计划所产生的部分或所有未来义务进行的交易。

【例题·计算分析题】假设甲企业2×15年初有设定受益计划净负债2亿元,2×15年初折现率为10%,假设没有福利支付和提存金缴存,则其利息费用净额为2亿元×10%。2×16年初有设定受益计划净资产1亿元,假设2×16年初折现率为10%,则其利息收入净额为1亿元×10%。

要求:编制甲企业与利息净额有关的会计分录。

【答案】2×15年末企业应当进行如下会计处理:

借:财务费用 2000

贷:应付职工薪酬 2000

2×16年末企业应当进行如下会计处理:

借:设定受益计划资产 1000

(应付职工薪酬)

贷:财务费用 1000

677

677针对业务流程中的错报环节,注册会计师应当确定哪些内容?:注册会计师需要进一步了解流程、交易和应用层面的控制。【提示】控制类型----预防性控制和检查性控制。检查性控制----目的是发现流程中可能发生的错报。被审计单位通过检查性控制,检查性控制通常是管理层用来监督实现流程目标的控制,【解析】选项CD均属于检查性控制,C.财务人员每季度复核应收账款贷方余额并找出原因【解析】选项B属于预防性控制

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

110

110注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料