下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

债务重组

股权收购

资产收购

合并、分立

139

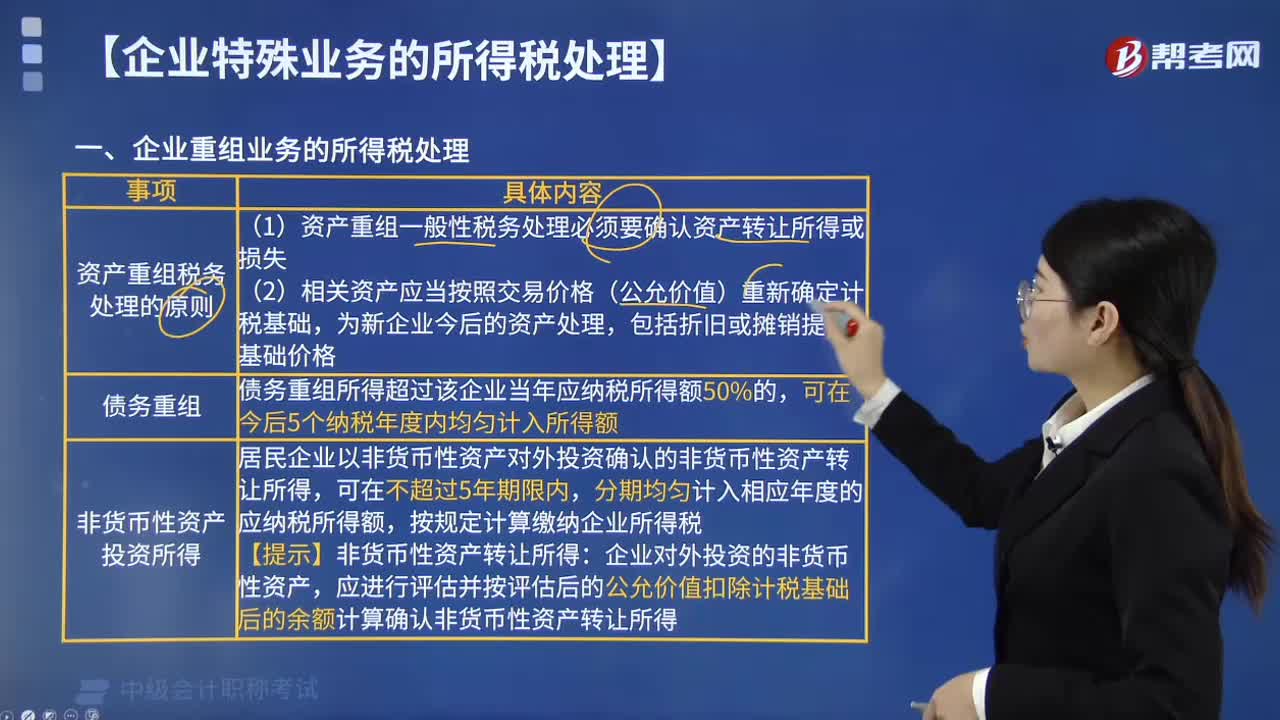

139如何处理企业重组业务的所得税?:(1)资产重组一般性税务处理必须要确认资产转让所得或损失,债务重组所得超过该企业当年应纳税所得额50%的,可在今后5个纳税年度内均匀计入所得额。低于50%的则计入企业当年应纳税所得额,居民企业以非货币性资产对外投资确认的非货币性资产转让所得。分期均匀计入相应年度的应纳税所得额,应进行评估并按评估后的公允价值扣除计税基础后的余额计算确认非货币性资产转让所得。

39

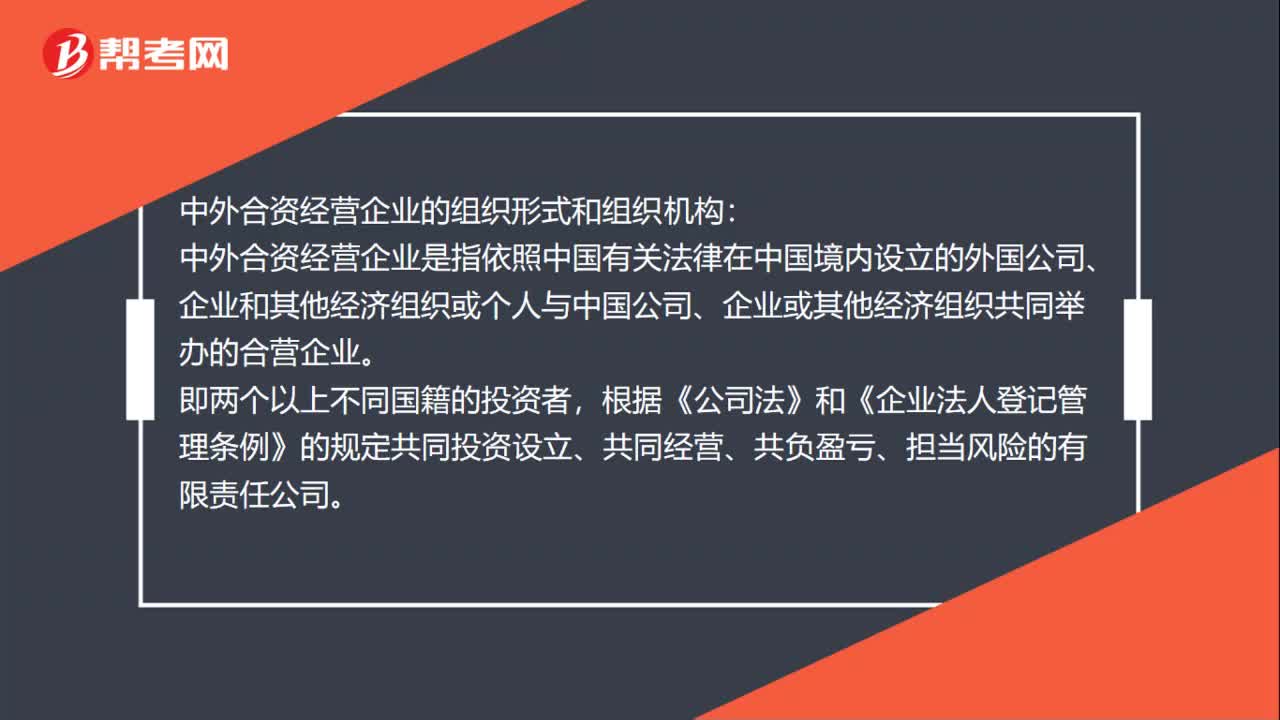

39中外合作经营企业组织形式和组织机构是什么?:中外合作经营企业组织形式和组织机构是什么?中外合资经营企业的组织形式和组织机构:中外合资经营企业是指依照中国有关法律在中国境内设立的外国公司、企业和其他经济组织或个人与中国公司、企业或其他经济组织共同举办的合营企业。即两个以上不同国籍的投资者,根据《公司法》和《企业法人登记管理条例》的规定共同投资设立、共同经营、共负盈亏、担当风险的有限责任公司。

56

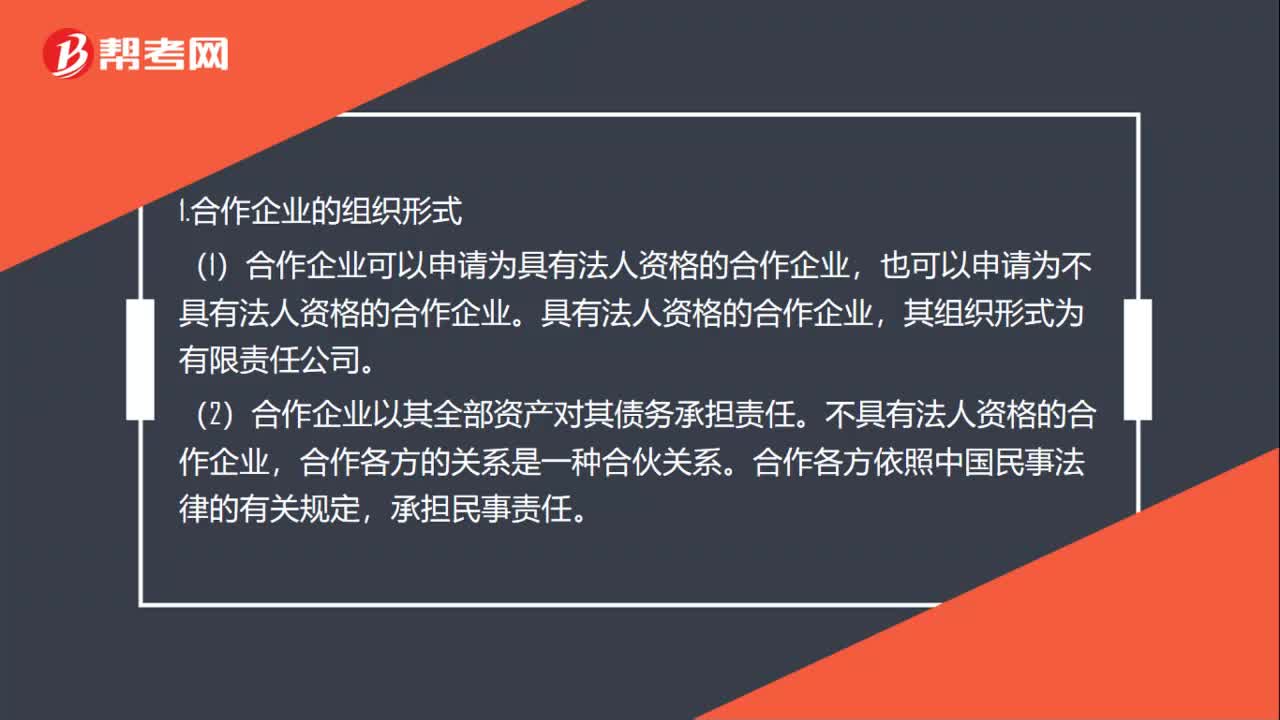

56中外合资经营企业组织形式和组织机构是什么?:中外合资经营企业组织形式和组织机构是什么?1.合作企业的组织形式,(1)合作企业可以申请为具有法人资格的合作企业。也可以申请为不具有法人资格的合作企业,其组织形式为有限责任公司。(2)合作企业以其全部资产对其债务承担责任,不具有法人资格的合作企业。合作各方依照中国民事法律的有关规定。2.合作企业的组织机构。(1)合作企业在组织机构的设置上由较大的灵活性,(2)具备法人资格的合作企业。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料