-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产减值损失列示10 800万元、公允价值变动收益列示450万元

244

244

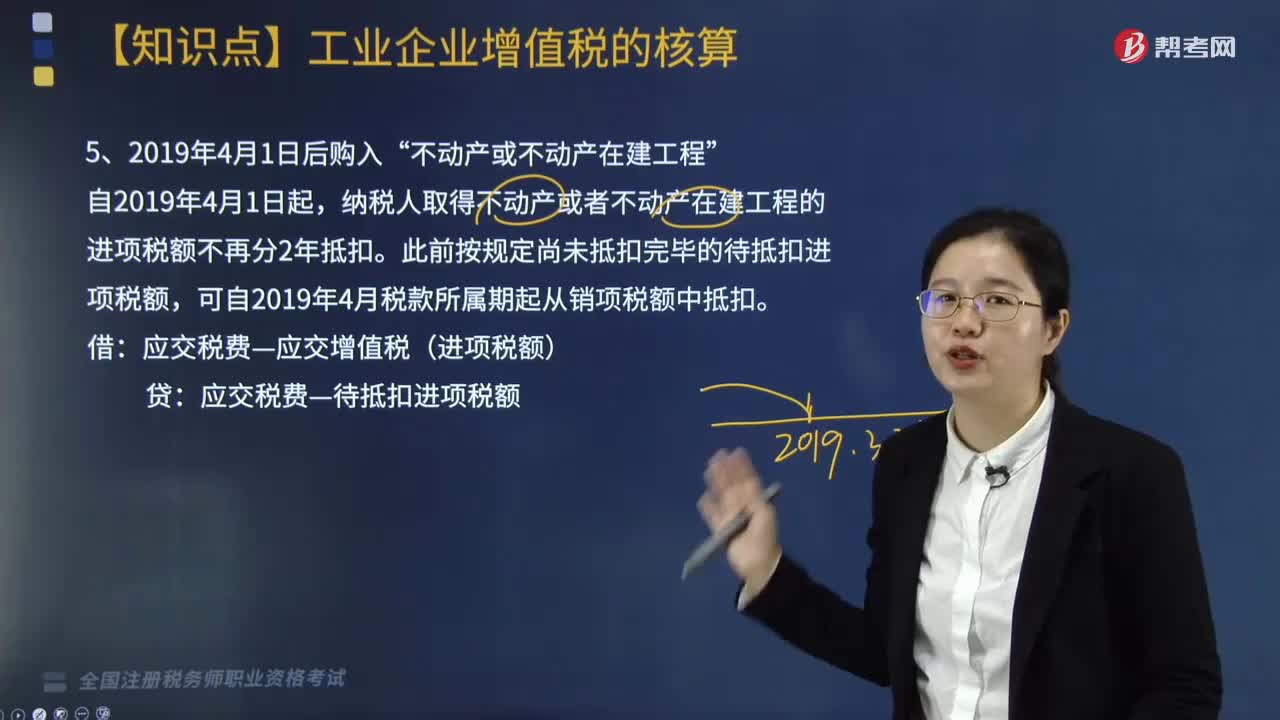

自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

181

181

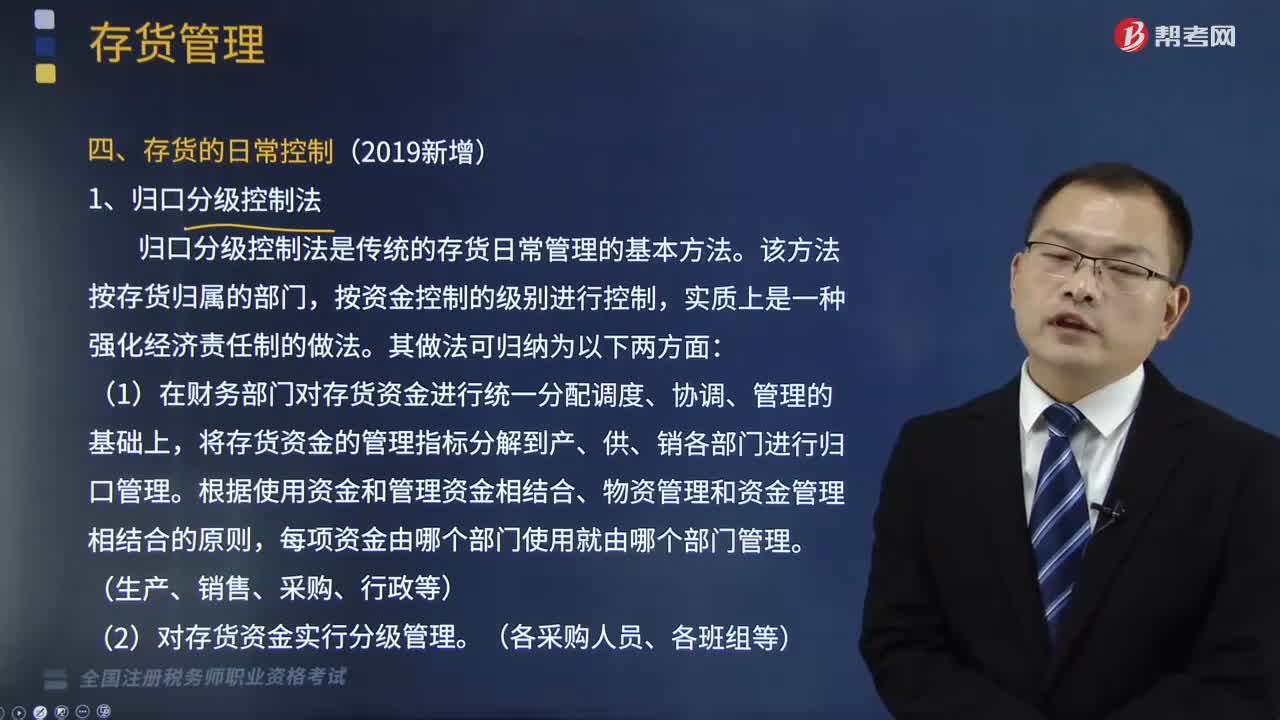

存货的日常控制方法有哪些?:存货日常控制的方法有很多,采用不同的存货控制方法,可以更好地对存货进行有效的调节和控制。归口分级控制法是传统的存货日常管理的基本方法,按资金控制的级别进行控制。(1)在财务部门对存货资金进行统一分配调度、协调、管理的基础上。将存货资金的管理指标分解到产、供、销各部门进行归口管理,根据使用资金和管理资金相结合、物资管理和资金管理相结合的原则。(2)对存货资金实行分级管理“

624

624

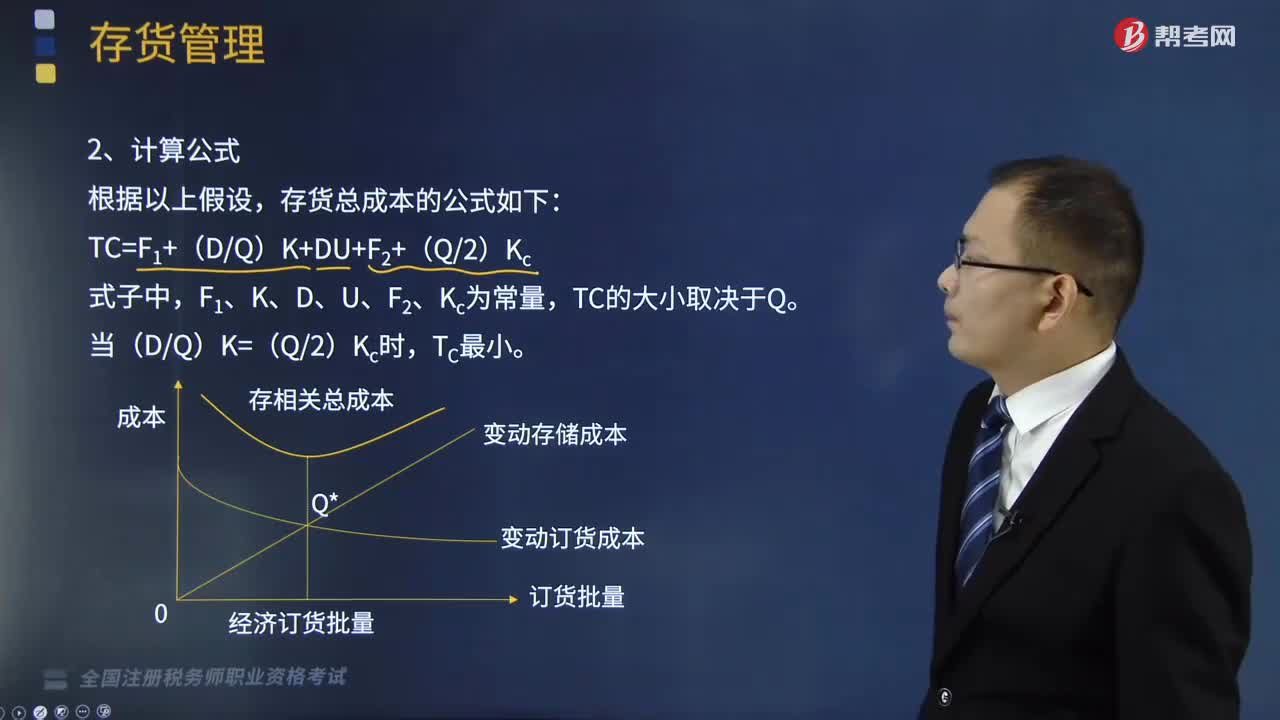

存货经济订货基本模型的计算公式是什么?:存货经济订货基本模型的计算公式是什么?存货经济订货基本模型是建立在一系列严格假设基础上的。(4)单位货物成本为常数,(5)库存储存成本与库存水平呈线性关系;存货总成本的公式如下:【例题·单选题】根据存货的经济订货基本模型,B.每次订货变动成本,C.固定储存成本,【例题·单选题】根据经济订货批量的基本模型A.对存货的总需求降低B.每次订货费用降低D.存货的采购单价降低A.总订货成本300元

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料