下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

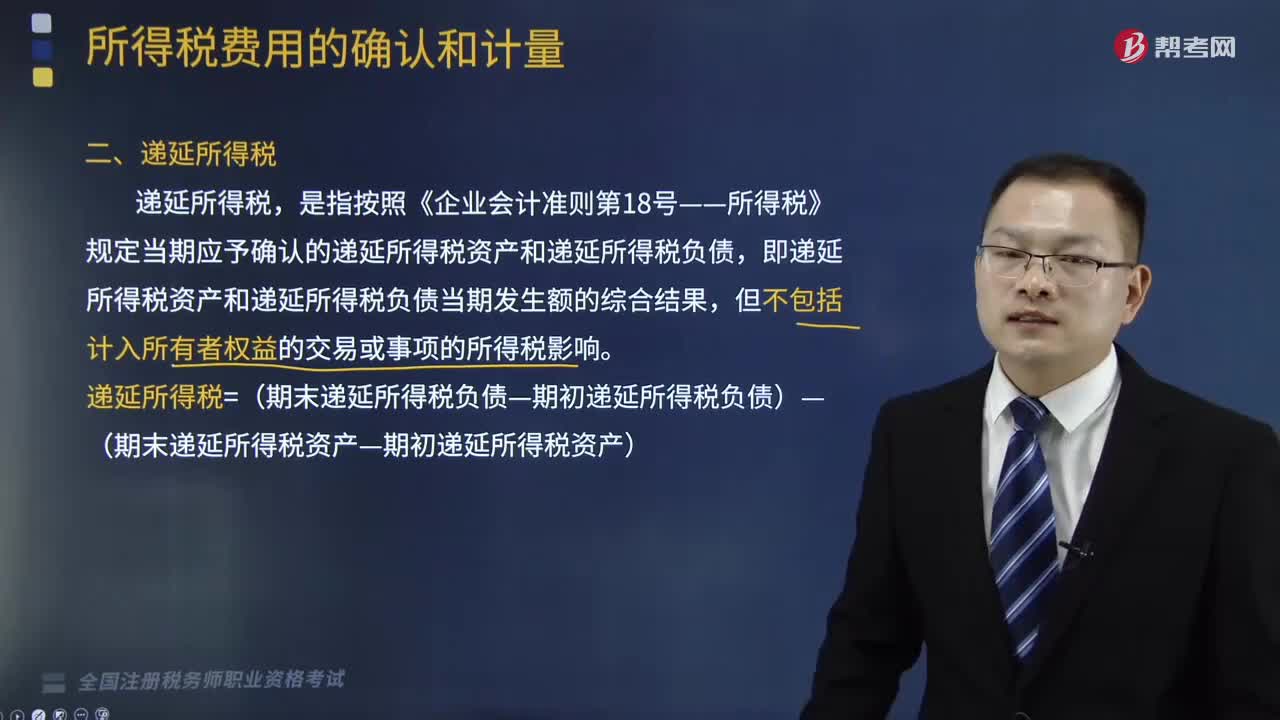

按照税法规定可以结转以后年度的未弥补亏损和税款抵减,若企业预计未来有足够的应税所得,应视同可抵扣暂时性差异处理,确认递延所得税资产

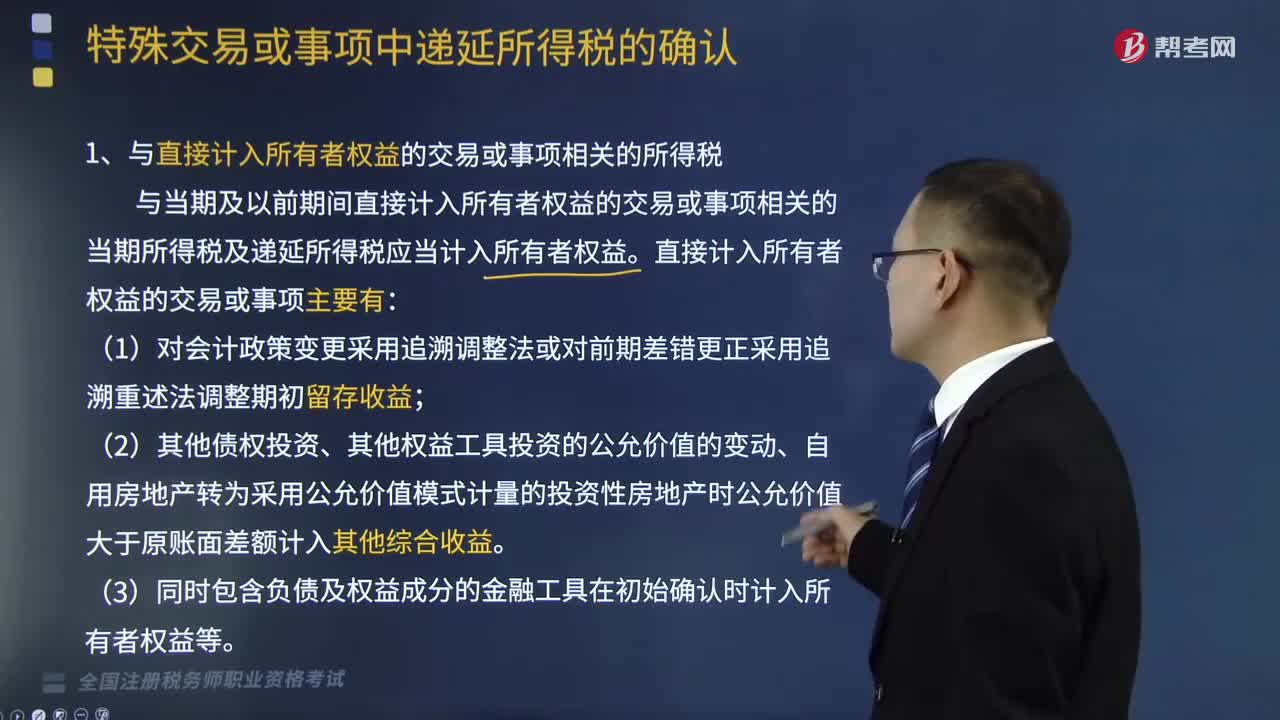

与直接计人所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计人所有者权益

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料