下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产负债表日,对于当期和以前期间形成的当期所得税负债(或资产),应当按照税法规定计算的预期应交纳(或返还)的所得税金额计量

B、资产负债表日,对于递延所得税资产和递延所得税负债,应当根据税法规定,按照预期收回该资产或清偿该负债期间的适用税率计量

C、适用税率发生变化的,应对已确认的递延所得税资产和递延所得税负债进行重新计量,除直接在所有者权益中确认的交易或者事项产生的递延所得税资产和递延所得税负债以外,应当将其影响数计入变化当期的所得税费用

D、企业不应当对递延所得税资产和递延所得税负债进行折现

56

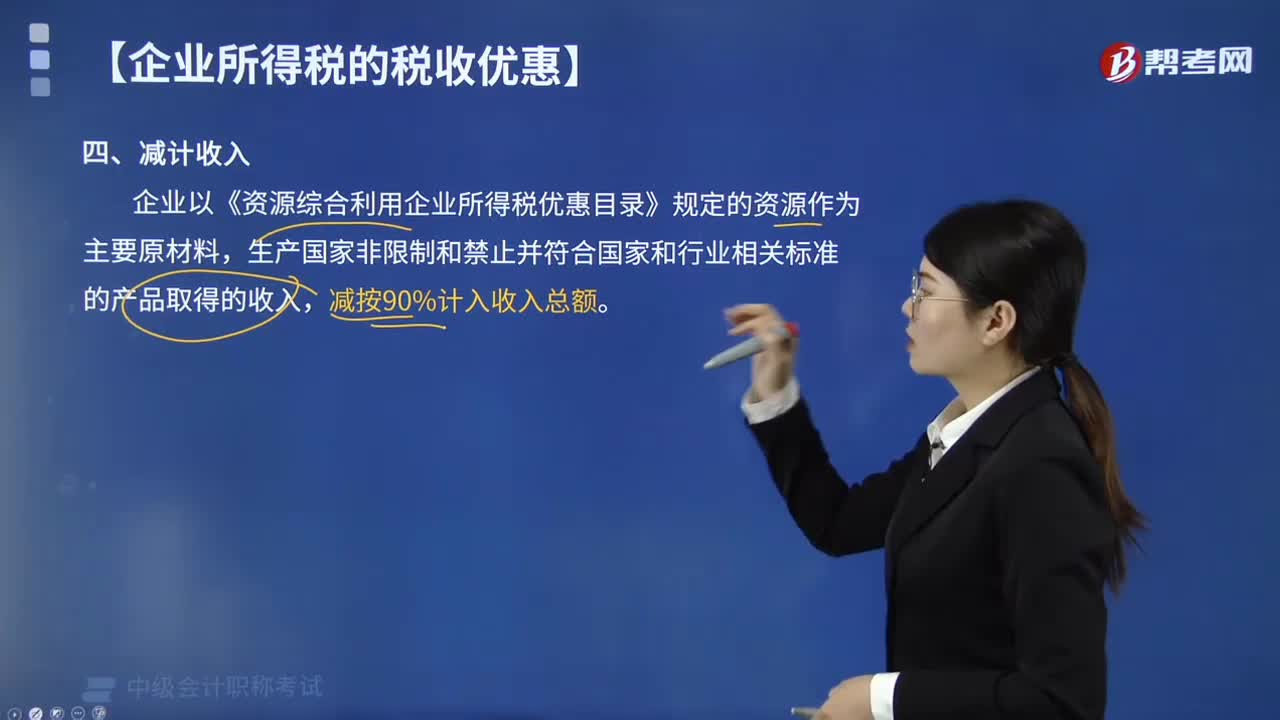

56企业所得税减计收入是指什么?:企业所得税减计收入是指什么?是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。下面是针对中级会计考试的知识点举出的例题,【例题·单选题】企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产非国家限制和禁止并符合国家和行业相关标准的产品取得的收入( )。

205

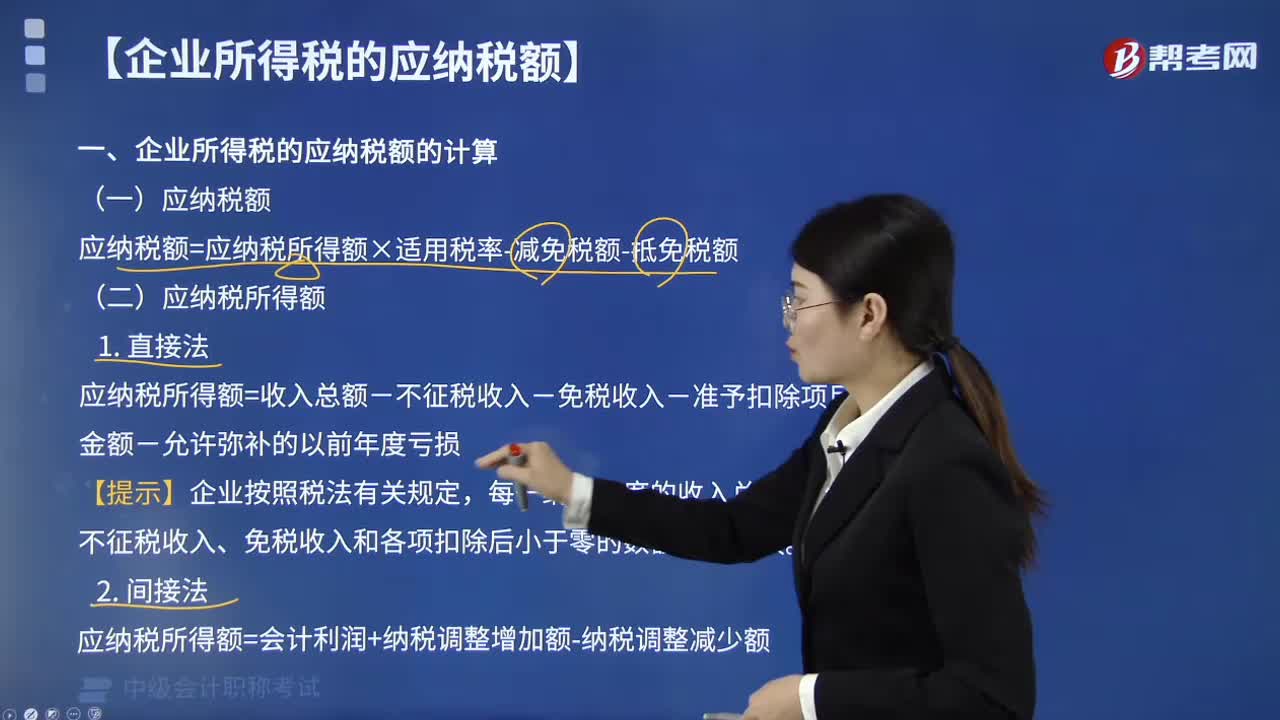

205企业所得税的应纳税额如何计算?:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:应纳税所得额的计算方法,应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额,【总结】应纳税所得额的调增与调减。税务机关对该企业采用以应税所得率方式核定征收企业所得税;【解析】采用应税所得率方式核定企业所得税的(1)应纳税所得额=应税收入额×应税所得率(公式1)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2)

26

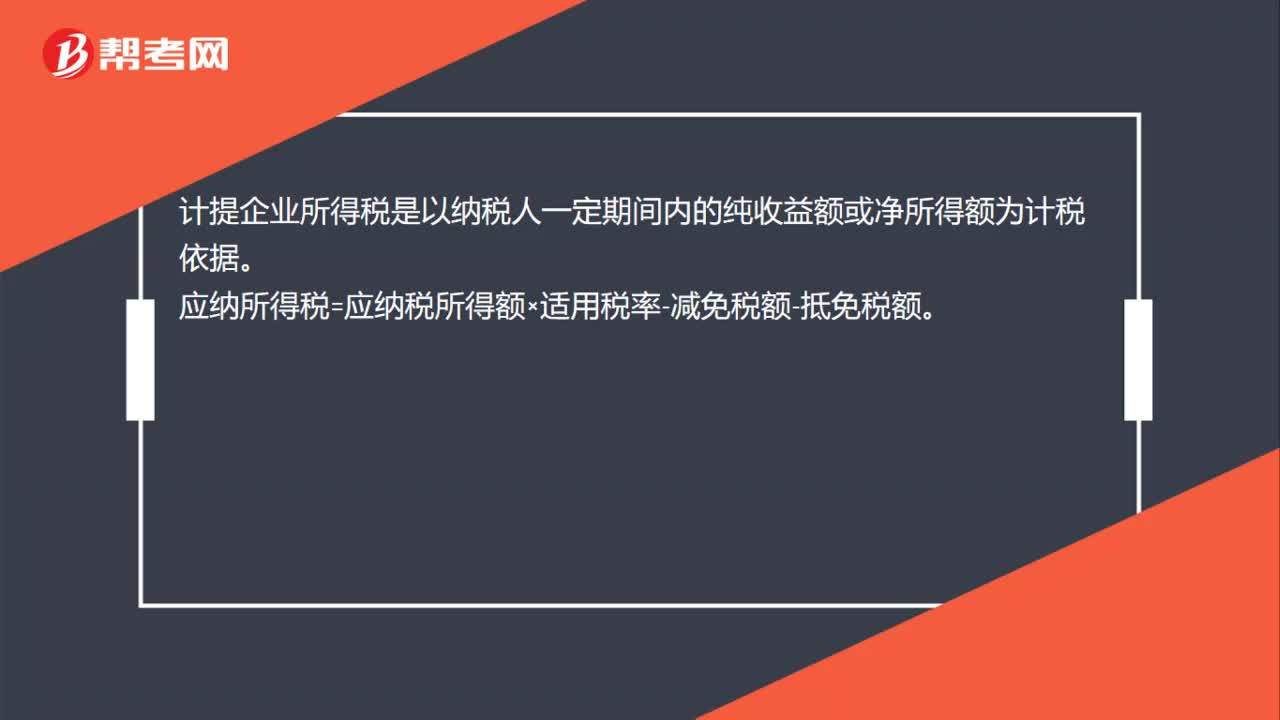

26怎么计提企业所得税?:怎么计提企业所得税?计提企业所得税是以纳税人一定期间内的纯收益额或净所得额为计税依据。应纳所得税=应纳税所得额×适用税率-减免税额-抵免税额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料