下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、因执行新会计准则将建造合同收入确认方法由完成合同法改为完工百分比法

C、投资性房地产的后续计量由成本模式改为公允价值模式

D、因执行新会计准则对子公司的长期股权投资由权益法改为成本法核算

90

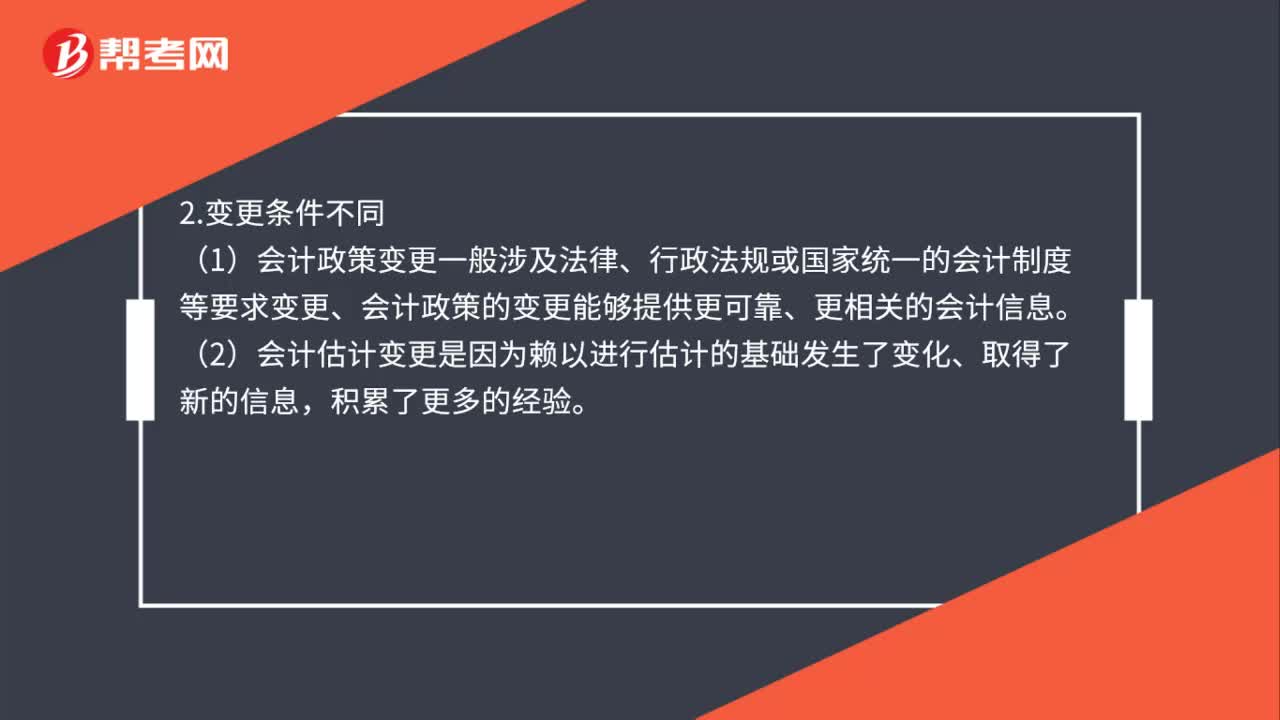

90会计政策变更和会计估计变更的区别是什么?:会计政策变更和会计估计变更的区别如下:(1)分析并判断该事项是否涉及会计确认、计量基础选择或列报项目的变更,该事项是会计政策变更,(2)不涉及上述划分基础变更时。该事项可以判断为会计估计变更。(1)会计政策变更一般涉及法律、行政法规或国家统一的会计制度等要求变更、会计政策的变更能够提供更可靠、更相关的会计信息。(2)会计估计变更是因为赖以进行估计的基础发生了变化、取得了新的信息。

125

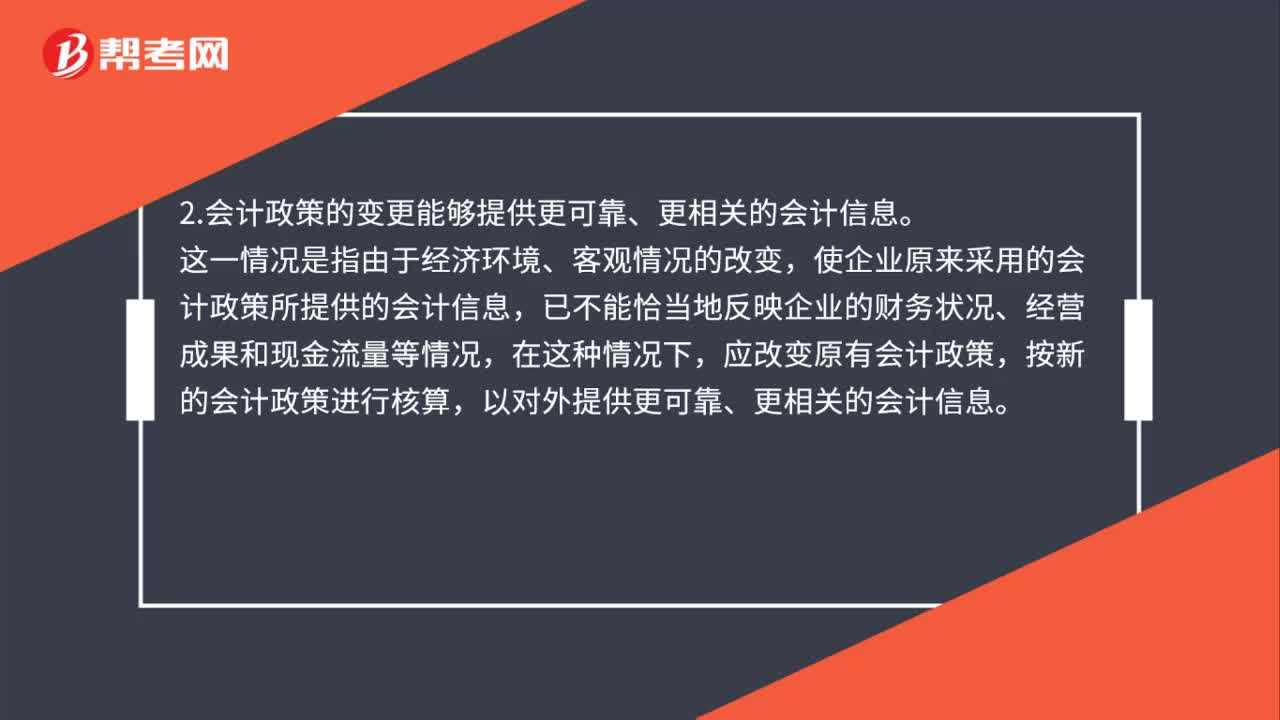

125会计政策变更的条件是什么?:会计政策变更的条件是什么?企业选用的会计政策不得随意变更,企业可以变更会计政策:要求企业采用新的会计政策,企业应按规定改变原会计政策,2.会计政策的变更能够提供更可靠、更相关的会计信息。使企业原来采用的会计政策所提供的会计信息,应改变原有会计政策,企业因满足上述第2条的条件变更会计政策时,并说明变更会计政策后。

45

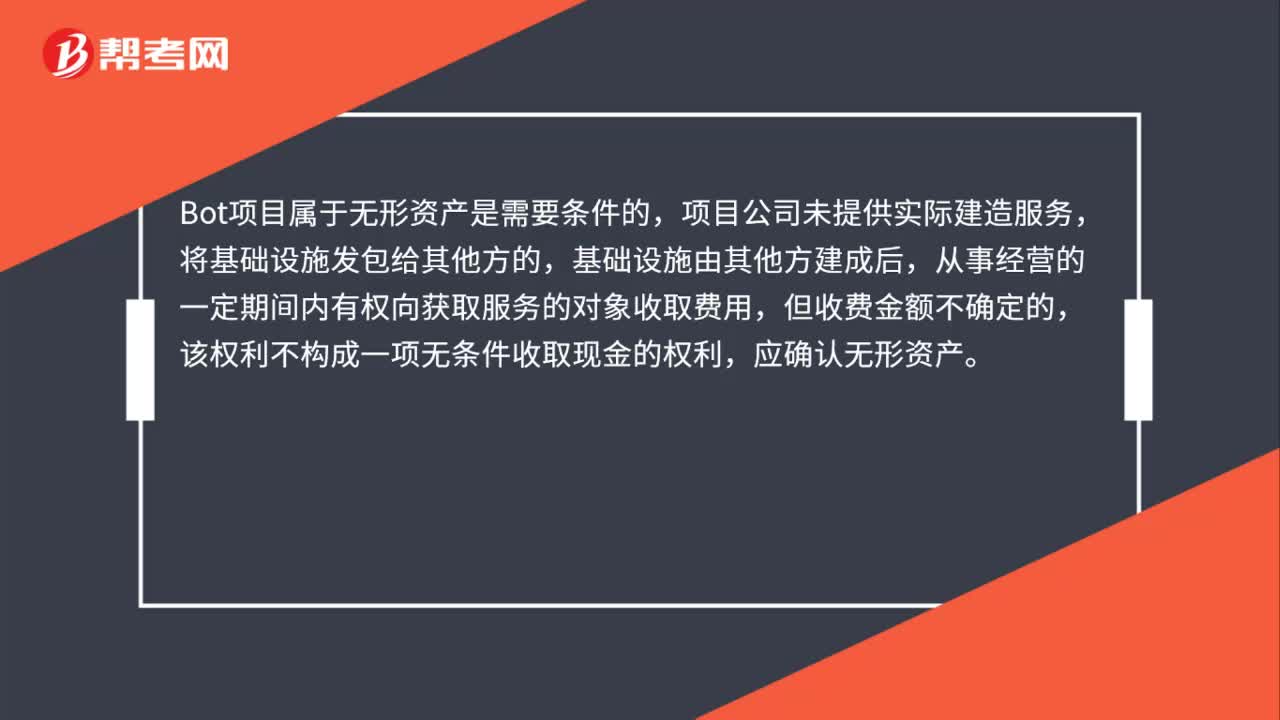

45bot项目属于无形资产吗?:bot项目属于无形资产吗?Bot项目属于无形资产是需要条件的,项目公司未提供实际建造服务,将基础设施发包给其他方的,基础设施由其他方建成后,从事经营的一定期间内有权向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,应确认无形资产。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料