下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲学校2010年应确认的捐赠收入为5万元

B、甲学校2010年从乙企业获得的捐赠属于限定性收入

D、对于丁公司的捐赠承诺,甲学校应在报表附注中披露

45

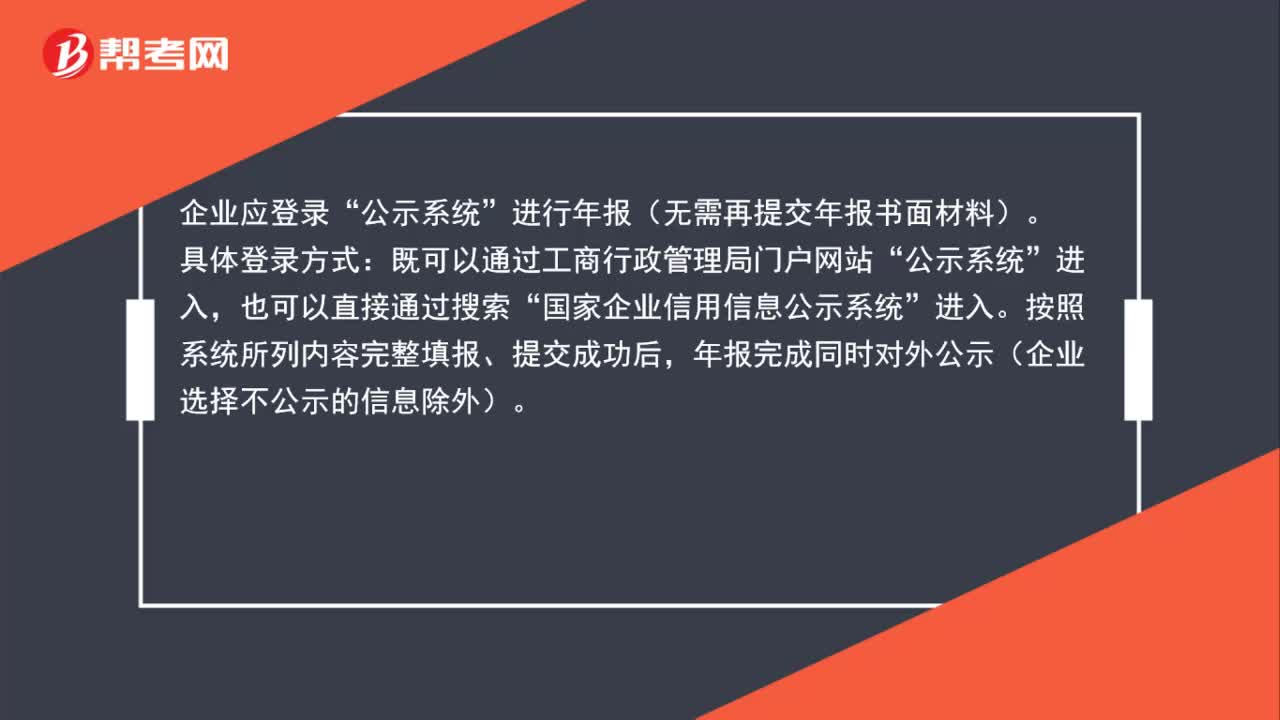

45如何公示企业年度报告?:如何公示企业年度报告?企业应登录“公示系统”进行年报(无需再提交年报书面材料)。具体登录方式:既可以通过工商行政管理局门户网站“公示系统”也可以直接通过搜索“国家企业信用信息公示系统”进入。按照系统所列内容完整填报、提交成功后,年报完成同时对外公示(企业选择不公示的信息除外)。

30

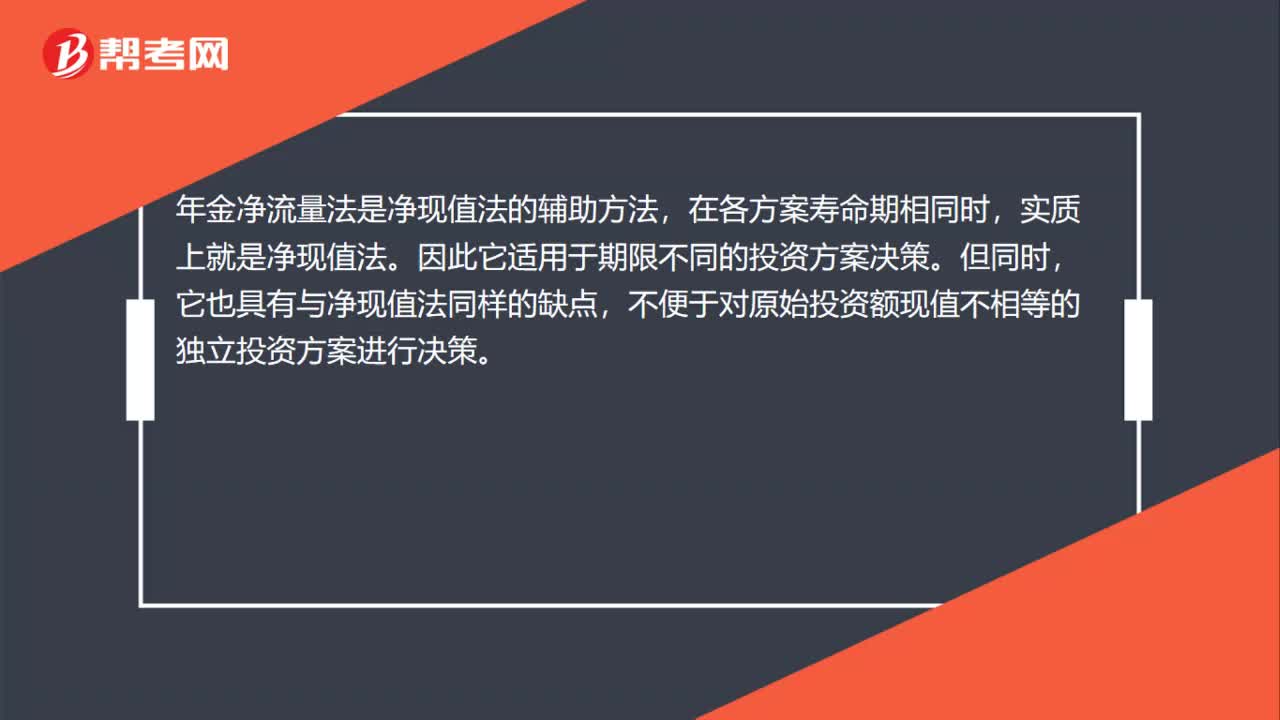

30什么情况下可以用年金净流量法决策?:什么情况下可以用年金净流量法决策?年金净流量法是净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法。因此它适用于期限不同的投资方案决策。但同时,它也具有与净现值法同样的缺点,不便于对原始投资额现值不相等的独立投资方案进行决策。

54

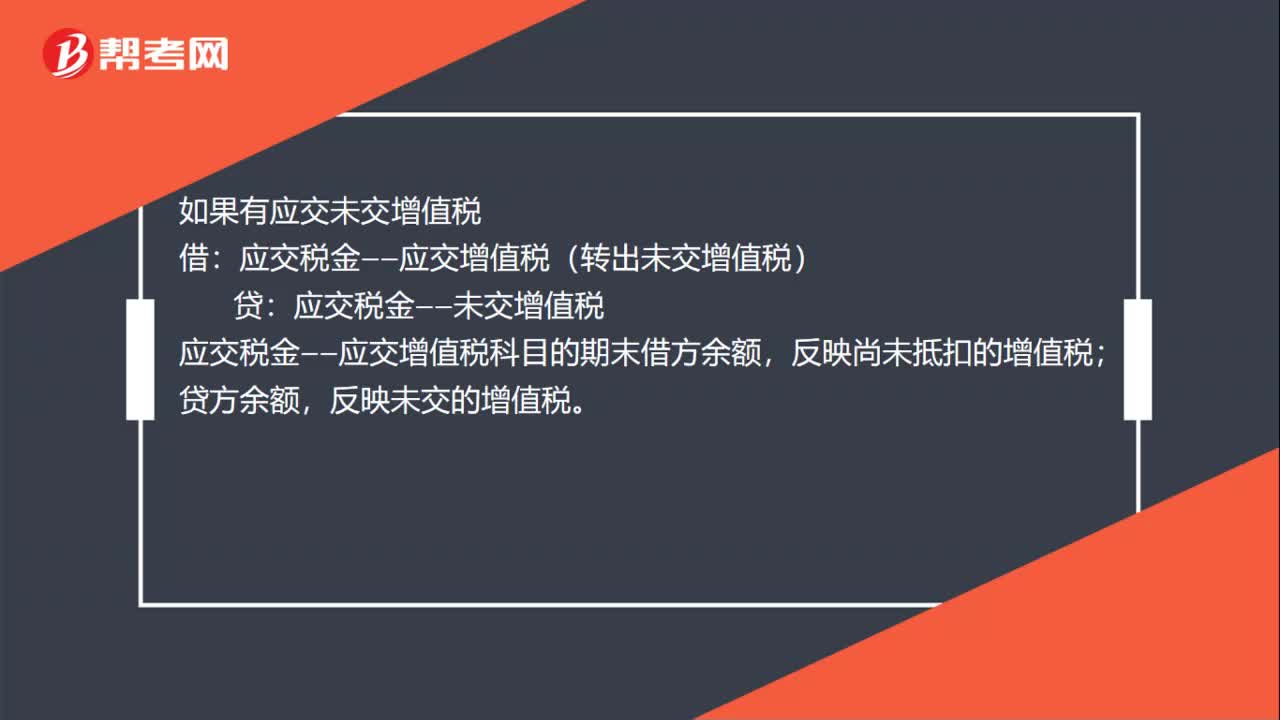

54增值税年底进项大于销项怎么做账?:增值税年底进项大于销项怎么做账?进项税额大于销项税额会计分录:年末,如果有留抵税额,企业应将本月多交的增值税做如下会计处理:应交税金-应交增值税(转出多交增值税):如果有应交未交增值税,借;应交税金——应交增值税(转出未交增值税),贷。应交税金——未交增值税应交税金——应交增值税科目的期末借方余额反映尚未抵扣的增值税贷方余额反映未交的增值税

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料