下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入

C、对于以房地产进行投资、联营的,投资、联营的一方以土地(房地产)作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税

D、在企业兼并中,对被兼并企业将房地产转让到兼并企业中的,暂免征收土地增值税

428

428城镇土地使用税纳税义务人与征税范围包括哪些?:城镇土地使用税纳税义务人与征税范围包括哪些?(一)城镇土地使用税纳税义务人:1.城镇土地使用税纳税义务人一般规定:城镇土地使用税的纳税义务人是使用城市、县城、建制镇和工矿区土地的单位和个人,2.城镇土地使用税纳税义务人分类:城镇土地使用税纳税义务人纳税人通常包括以下几类:这块土地的城镇土地使用税的纳税人应是对这块土地拥有使用权的每一个人或每一个单位。

206

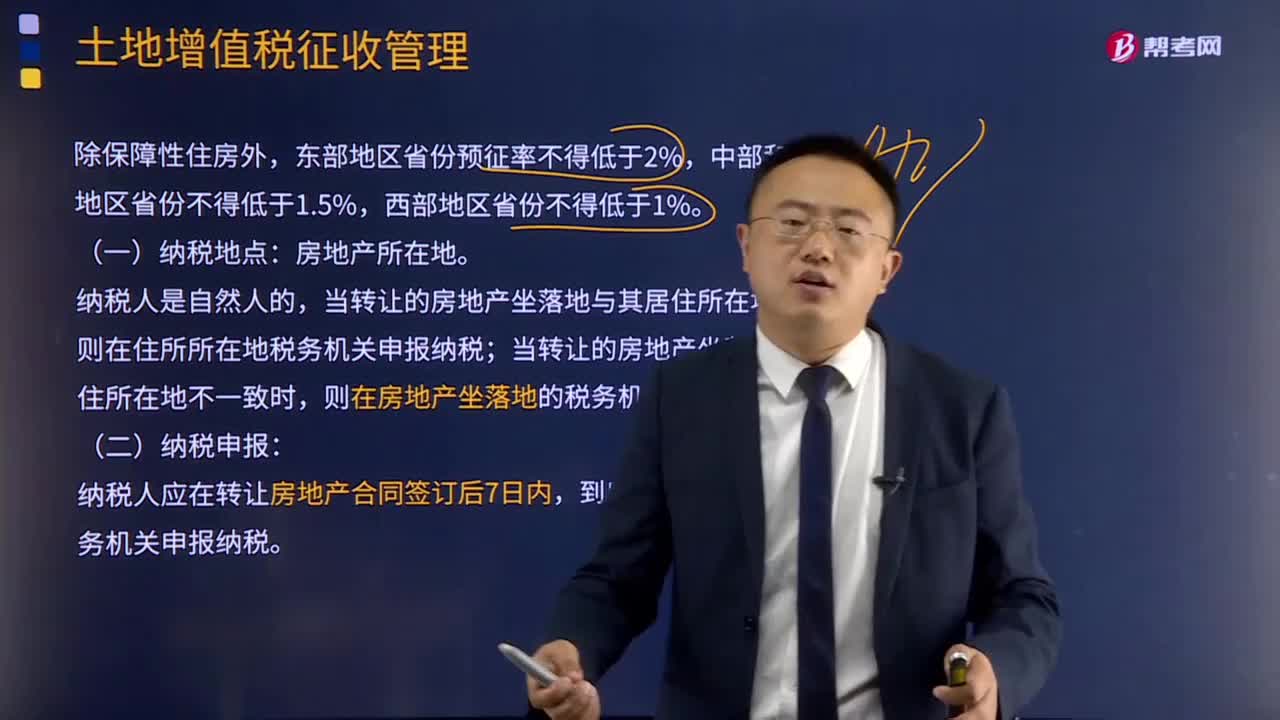

206土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

308

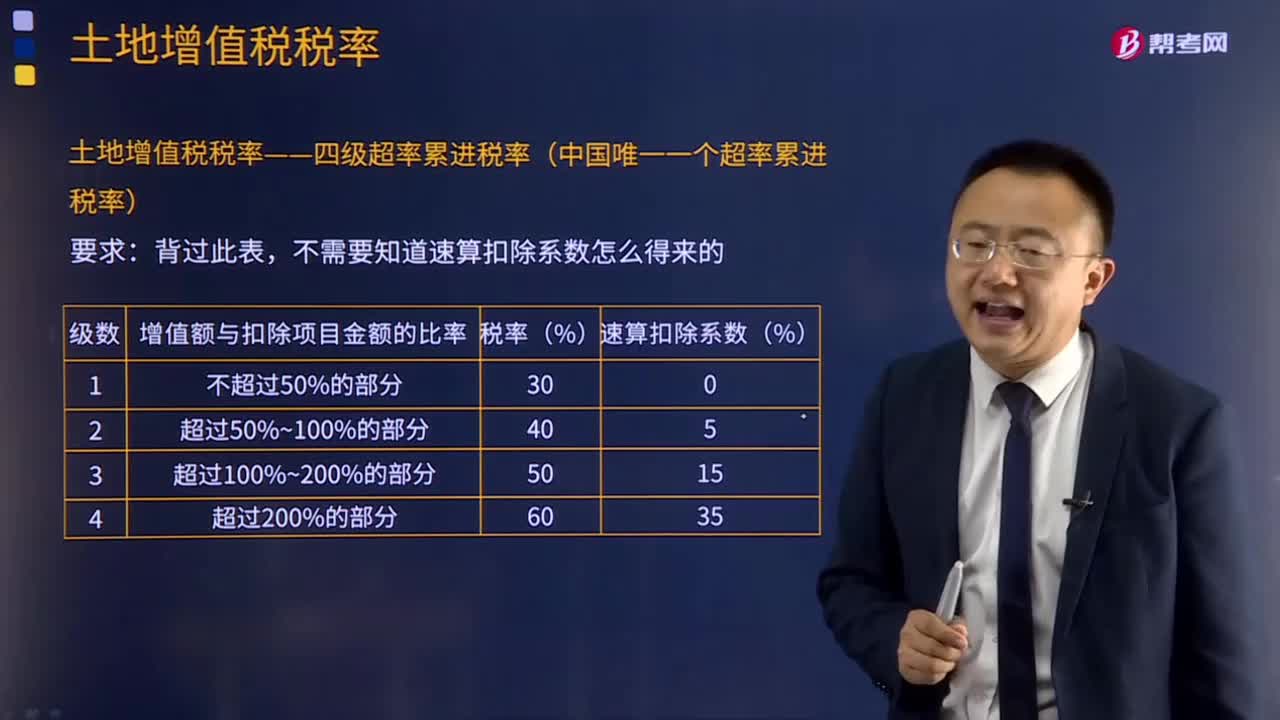

308什么是土地增值税税率?:什么是土地增值税税率?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,纳税人为转让国有土地使用权及地上建筑物和其他附着物产权、并取得收入的单位和个人。征税对象是指有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料