下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业

企业性单位

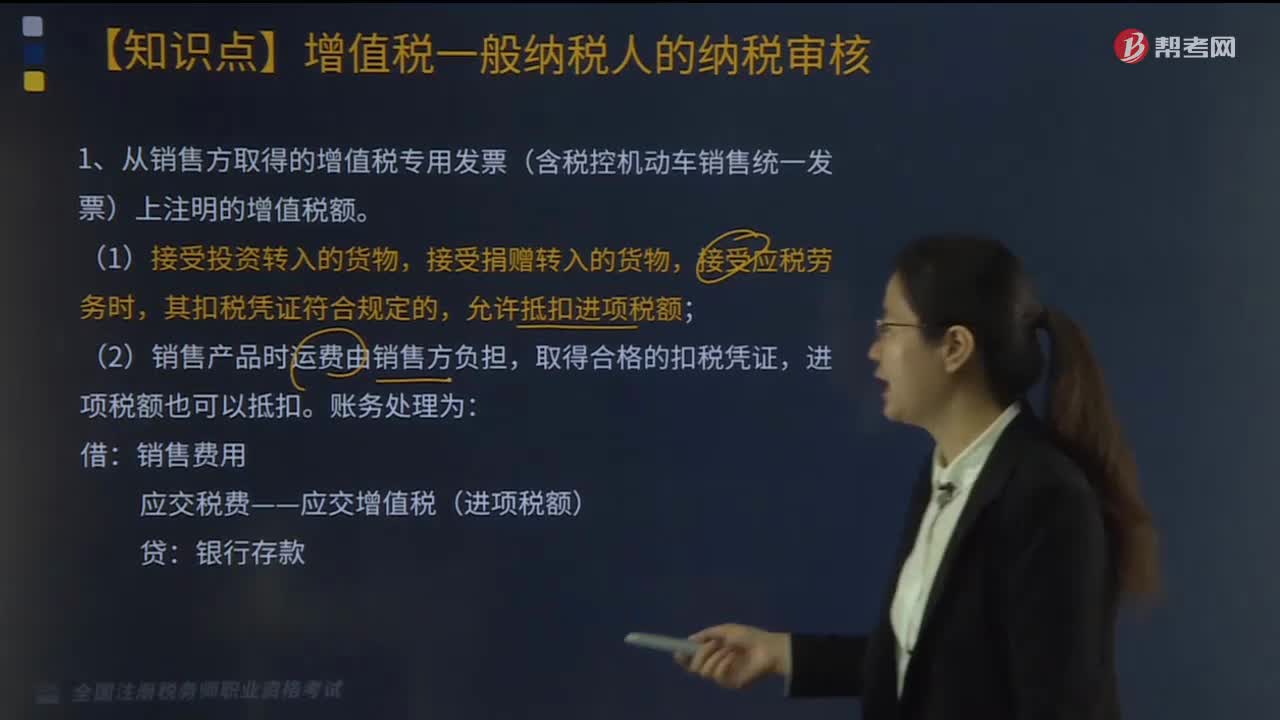

271

271从销售方取得的增值税专用发票,其增值税额如何进行账务处理?:其增值税额如何进行账务处理?

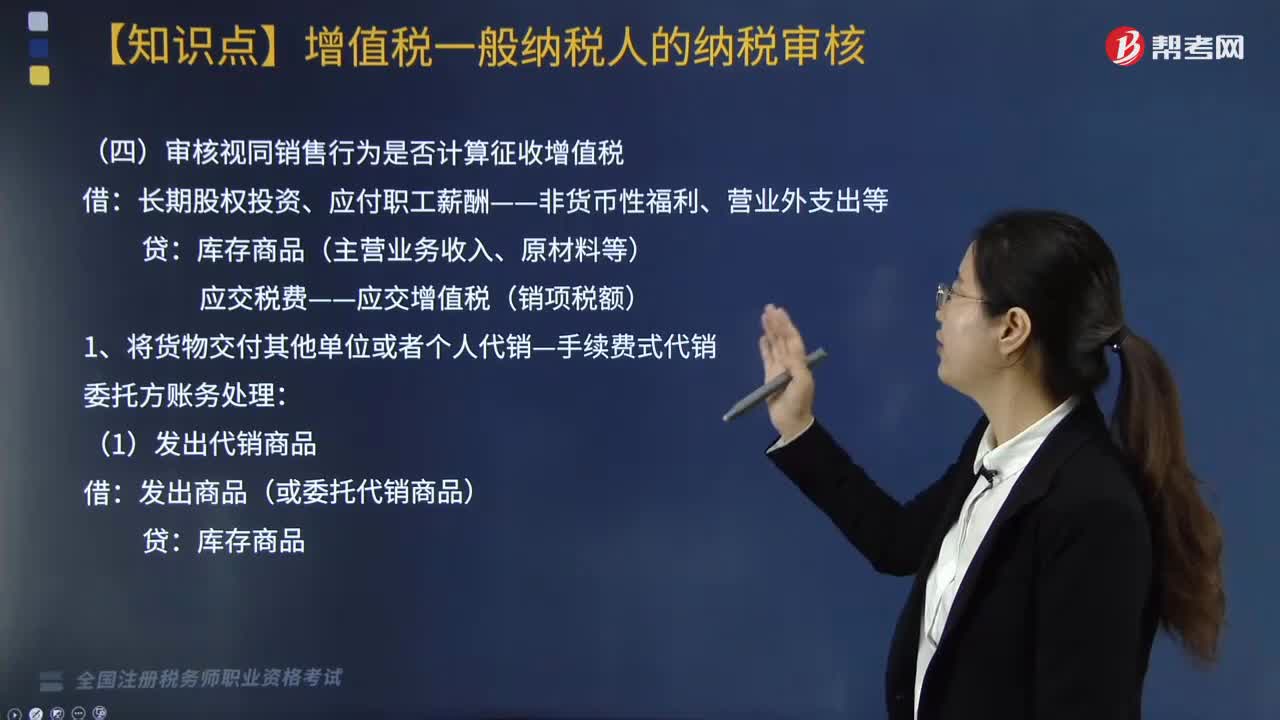

804

804审核视同销售行为是否计算征收增值税?:审核视同销售行为是否计算征收增值税?长期股权投资、应付职工薪酬——非货币性福利、营业外支出等:应交税费——应交增值税(销项税额):应交税费-应交增值税(销项税额):②结转应收手续费收入;③收到委托方的增值税专用发票并支付剩余货款。应交税费——应交增值税(销项税额),应交税费——应交增值税(进项税额)。4. 将自产、委托加工的货物用于非增值税应税项目:

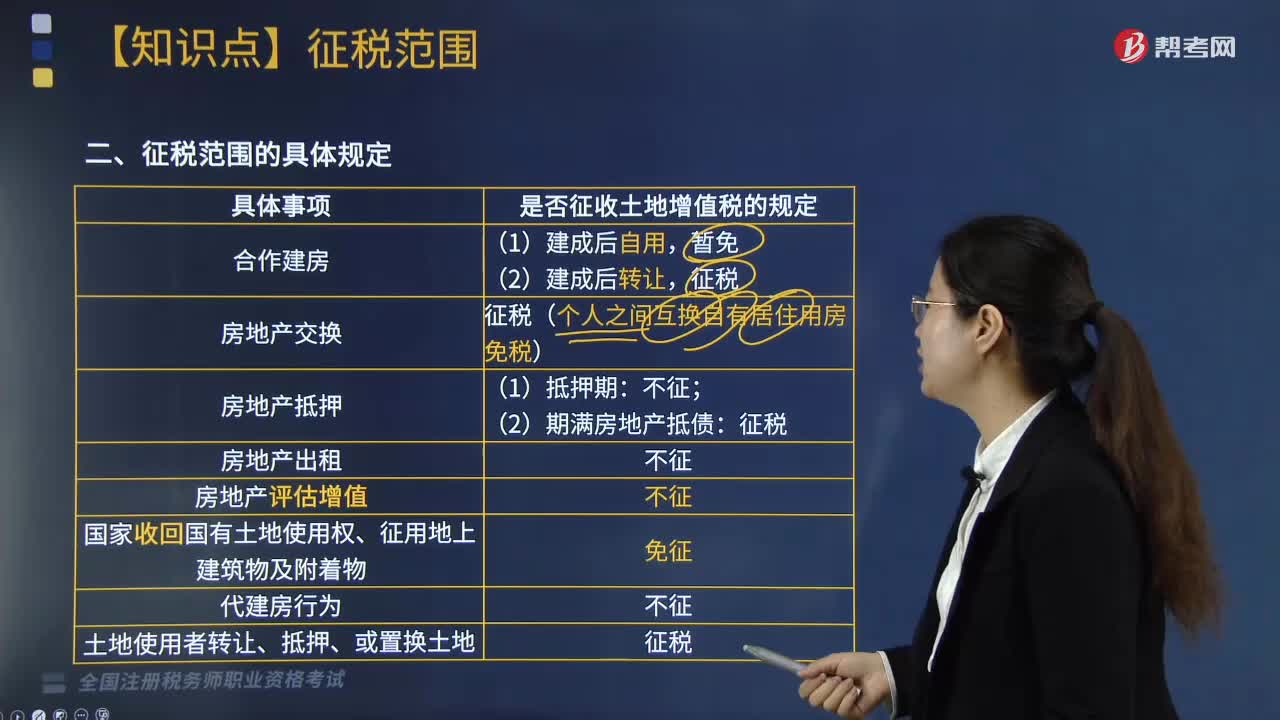

260

260土地增值税征税范围的具体规定是什么?:土地增值税征税范围的具体规定如下:征税(个人之间互换自有居住用房免税)。3.房地产抵押:(2)期满房地产抵债:4.房地产出租:5.房地产评估增值:6.国家收回国有土地使用权、征用地上建筑物及附着物:8.土地使用者转让、抵押、或置换土地:下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税征税范围的有(),B. 企业为办理银行贷款将厂房进行抵押。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料