下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

57.55

113

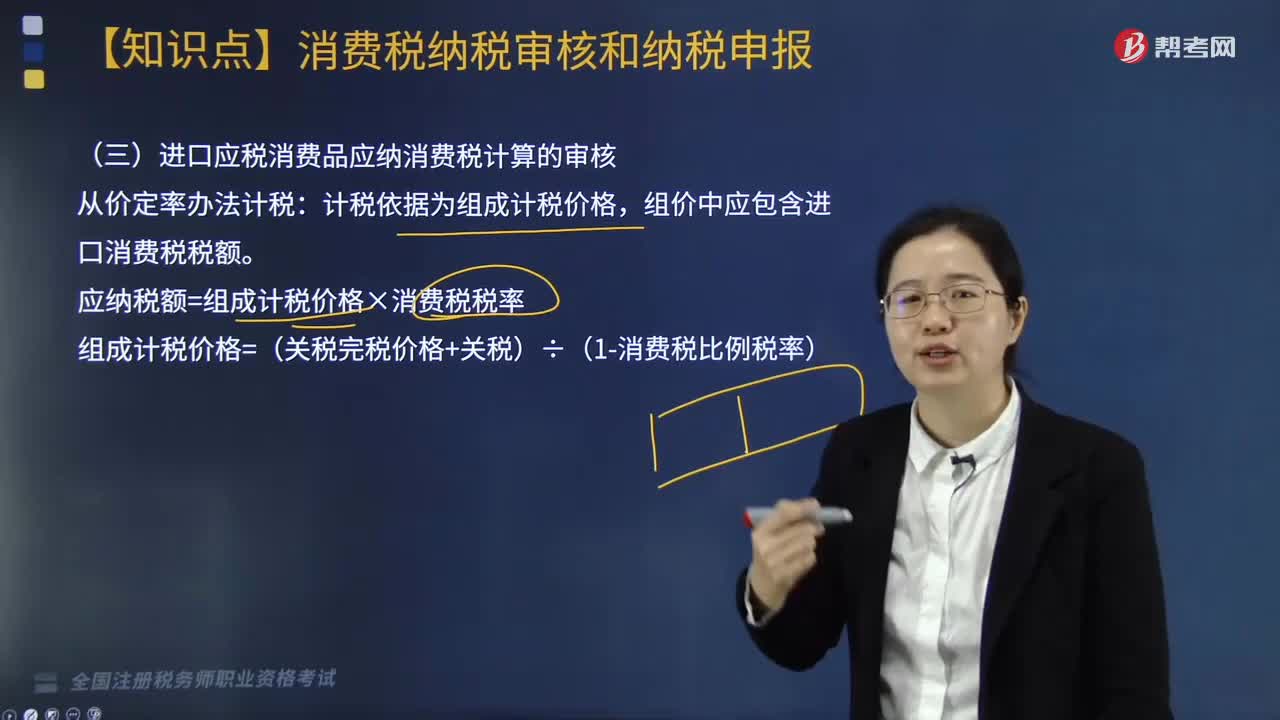

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

228

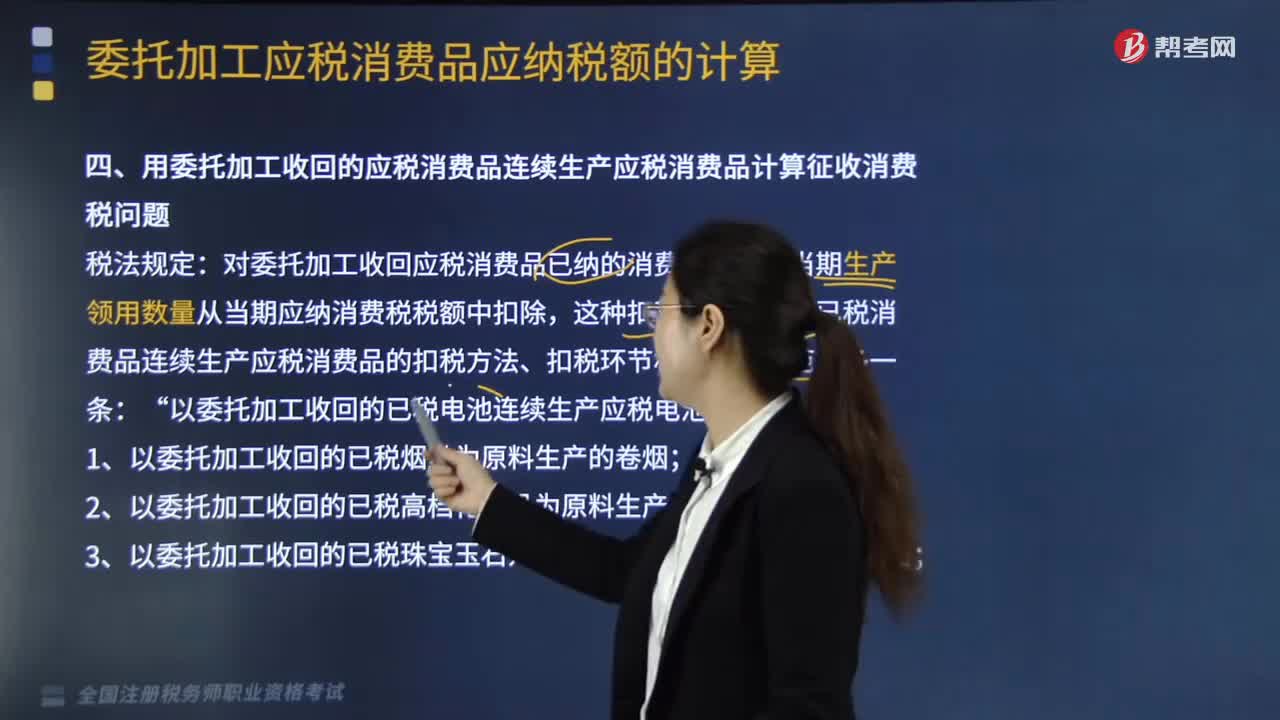

228用委托加工收回的应税消费品连续生产应税消费品计算征收消费税问题如何处理?:用委托加工收回的应税消费品连续生产应税消费品计算征收消费税问题如何处理?对委托加工收回应税消费品已纳的消费税,这种扣税方法与外购已税消费品连续生产应税消费品的扣税方法、扣税环节相同,1.以委托加工收回的已税烟丝为原料生产的卷烟”2.以委托加工收回的已税高档化妆品为原料生产的高档化妆品。5.以委托加工收回的已税汽油、柴油、石脑油、燃料油、润滑油为原料生产的应税成品油;

359

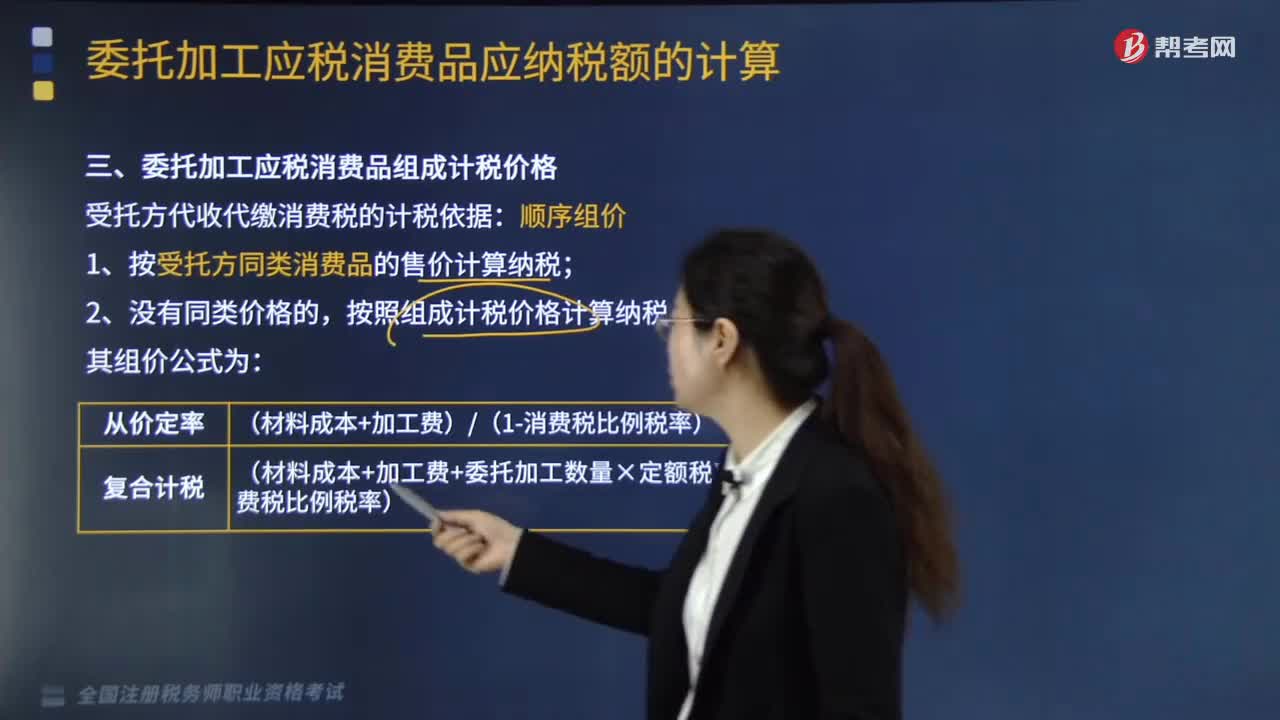

359受托方代收代缴消费税的计税依据是什么?:受托方代收代缴消费税的计税依据是什么?受托方代收代缴消费税的计税依据为顺序组价。1.按受托方同类消费品的售价计算纳税;按照组成计税价格计算纳税。(材料成本+加工费)(1-消费税比例税率):(材料成本+加工费+委托加工数量×定额税率)(1-消费税比例税率)”是指委托方所提供加工材料的实际成本。材料成本=买价×(1-扣除率)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料