下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税评估的对象为税务机关负责管理的所有纳税人及其应纳所有税种

C、因评估工作需要,必须约谈企业其他相关人员的,应经税源管理部门批准并通过企业财务部门进行安排

D、发现纳税人有偷税嫌疑的,要移送税务稽查部门处理

80

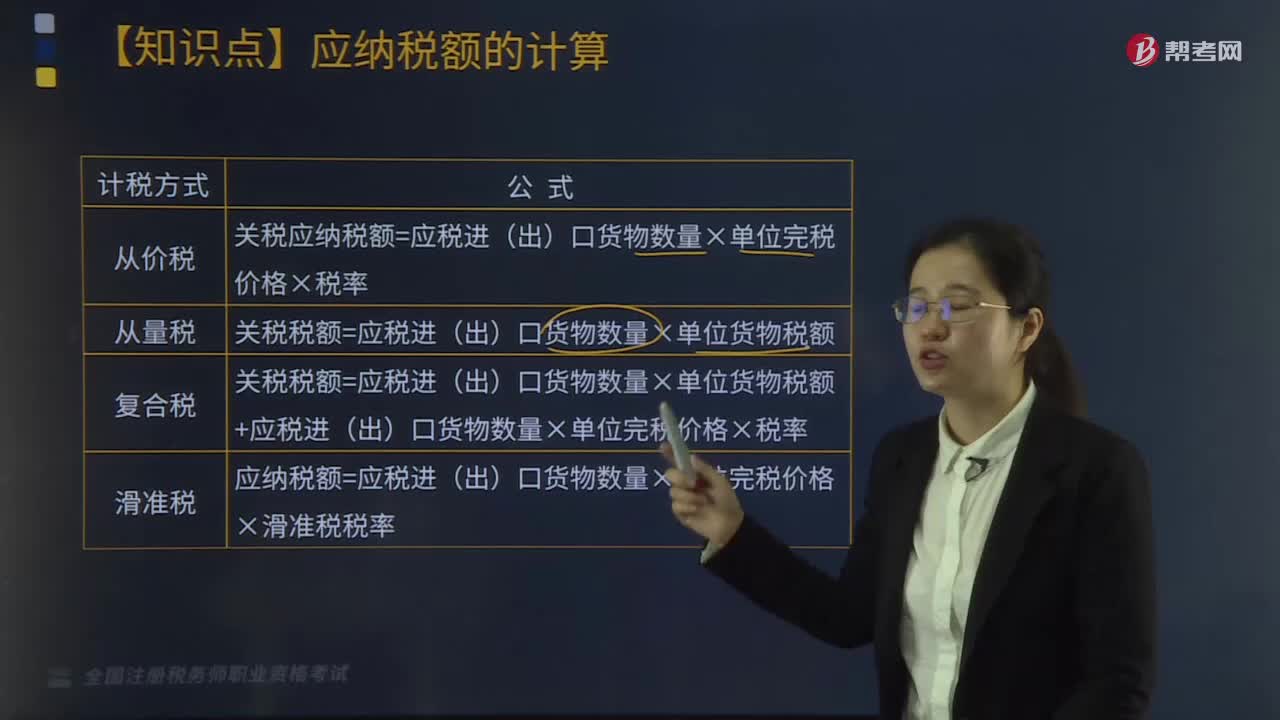

80关税的应纳税额如何计算?:关税的应纳税额如何计算?关税的应纳税额计算方法如下:关税应纳税额=应税进(出)口货物数量×单位完税价格×税率。关税税额=应税进(出)口货物数量×单位货物税额。关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率。应纳税额=应税进(出)口货物数量×单位完税价格×滑准税税率。关税有从价税、从量税、复合税、滑准税,可以把关税分为从价关税,可以把关税分为进口关税。

80

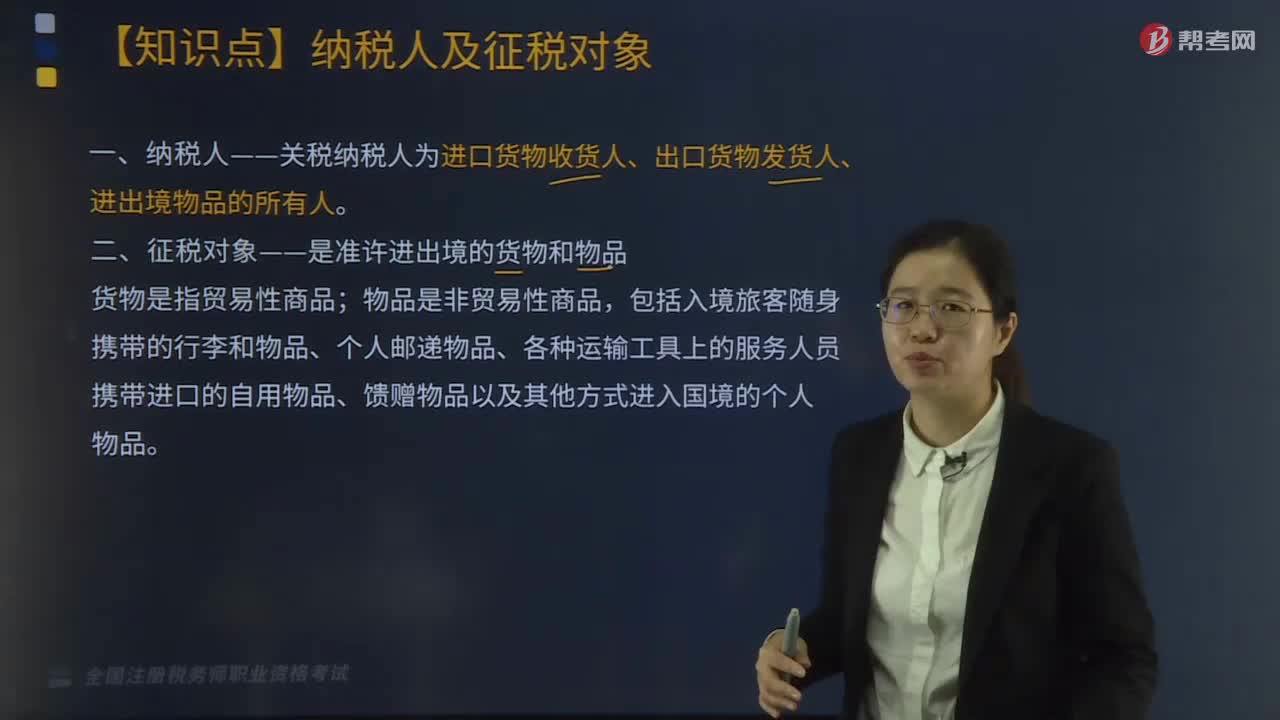

80关税的纳税人有哪些?:关税的纳税人有哪些?关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人。一、征税对象——是准许进出境的货物和物品;货物是指贸易性商品,二、国家征收关税的作用。三、进口关税是一个国家的海关对进口货物和物品征收的关税。各种名目的关税也都是进口税,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等,征收进口关税会增加进口货物的成本,提高进口货物的市场价格。

379

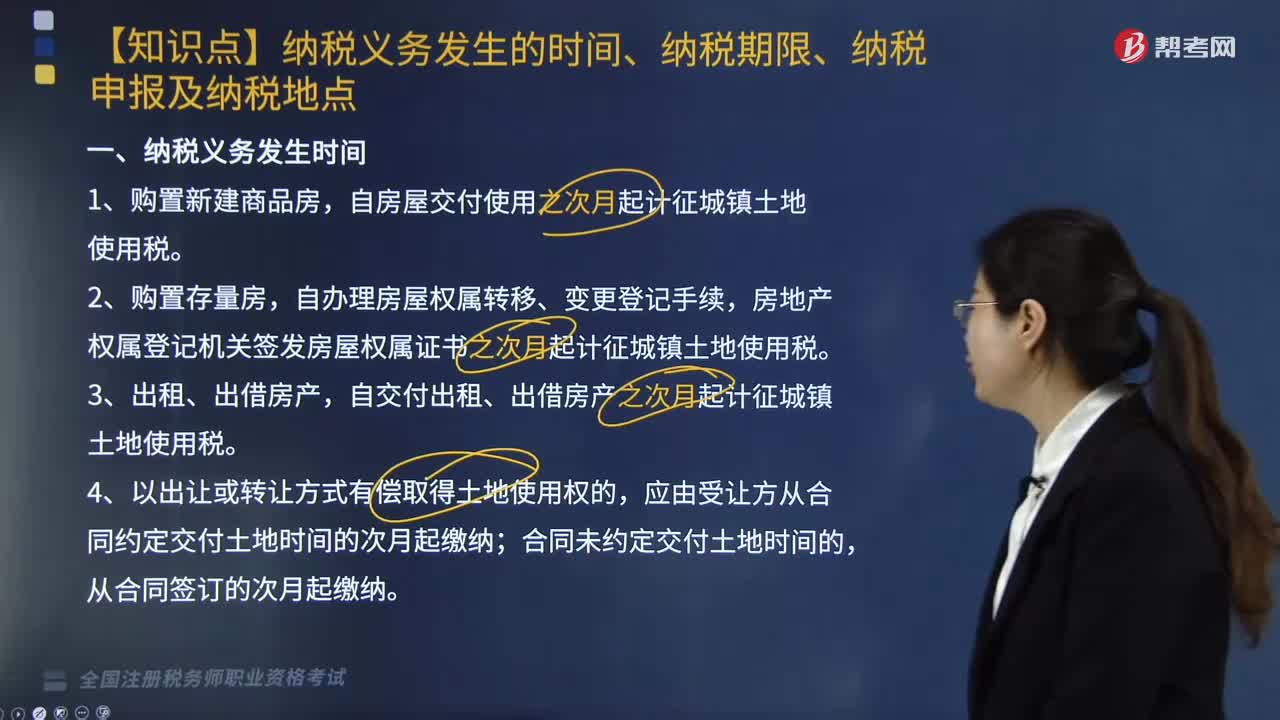

379关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?:关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?自房屋交付使用之次月起计征城镇土地使用税,房地产权属登记机关签发房屋权属证书之次月起计征城镇土地使用税,自交付出租、出借房产之次月起计征城镇土地使用税,自批准征用次月起缴纳城镇土地使用税,从合同约定交付土地时间的次月起缴纳城镇土地使用税,从合同签订的次月起缴纳城镇土地使用税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料