下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

宏观调控法

98

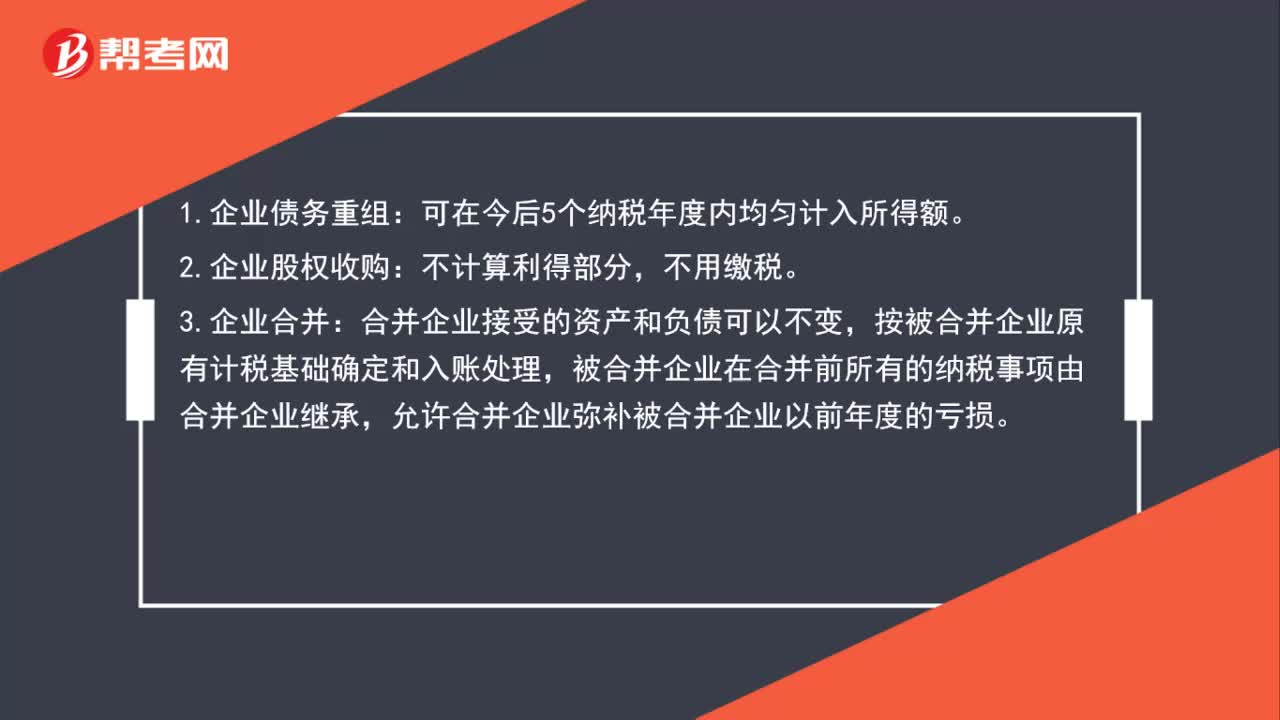

98企业特殊业务的所得税处理方法是什么?:企业特殊业务的所得税处理方法是什么?1.企业债务重组:3.企业合并:合并企业接受的资产和负债可以不变,按被合并企业原有计税基础确定和入账处理,被合并企业在合并前所有的纳税事项由合并企业继承,允许合并企业弥补被合并企业以前年度的亏损。被分立企业的资产和负债不做调整,直接可以作为分立企业的计税基础入账处理;被分立企业相关分立资产的纳税事项由分立企业继承;

55

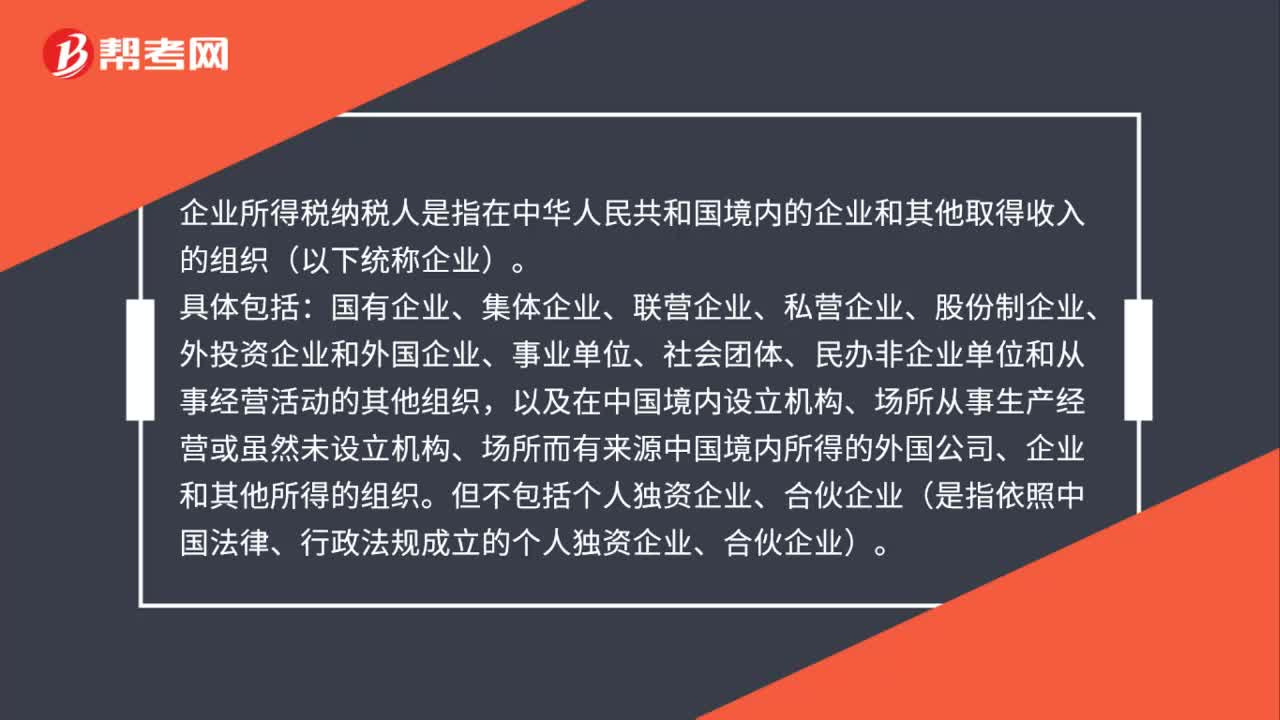

55企业所得税纳税人是什么?:企业所得税纳税人是什么?企业所得税纳税人是指在中华人民和国境内的企业和其他取得收入的组织(以下统称企业)。具体包括:国有企业、集体企业、联营企业、私营企业、股份制企业、外投资企业和外国企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,以及在中国境内设立机构、场所从事生产经营或虽然未设立机构、场所而有来源中国境内所得的外国公司、企业和其他所得的组织。

51

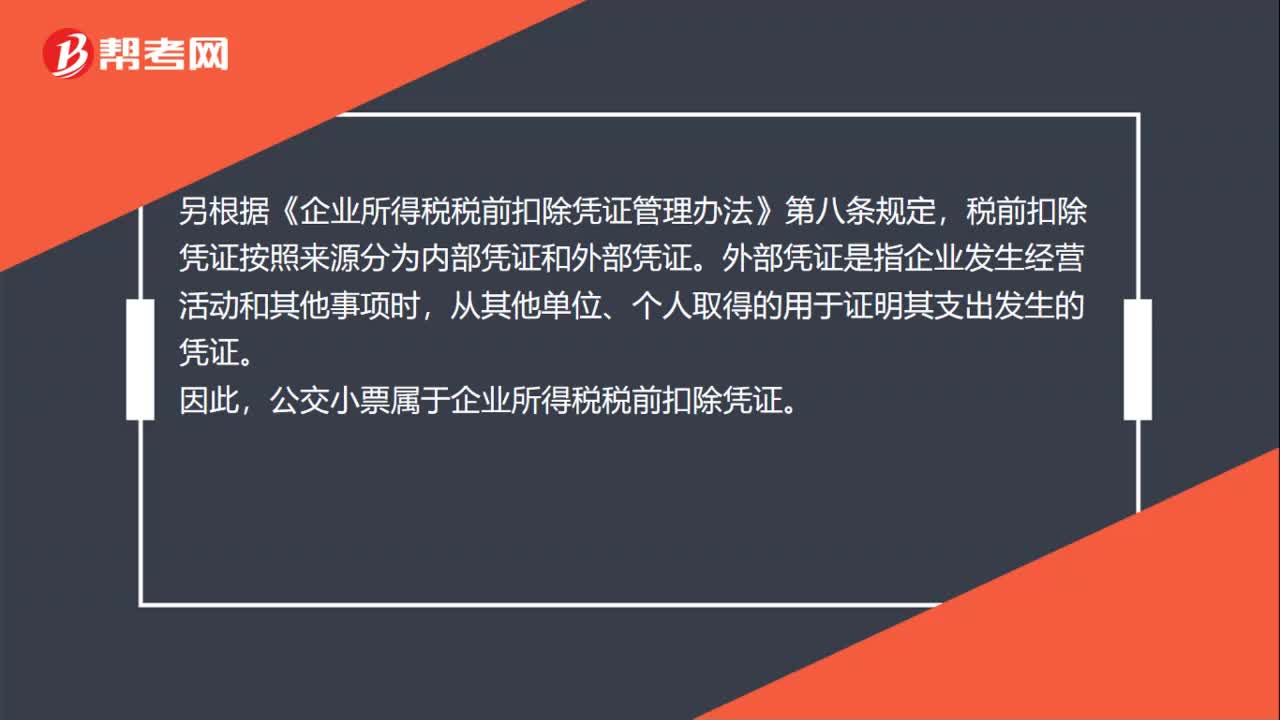

51乘坐公交汽车取得的公交小票,是否属于企业所得税税前扣除凭证?:乘坐公交汽车取得的公交小票,是否属于企业所得税税前扣除凭证?根据《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。另根据《企业所得税税前扣除凭证管理办法》第八条规定,税前扣除凭证按照来源分为内部凭证和外部凭证。外部凭证是指企业发生经营活动和其他事项时。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料