下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

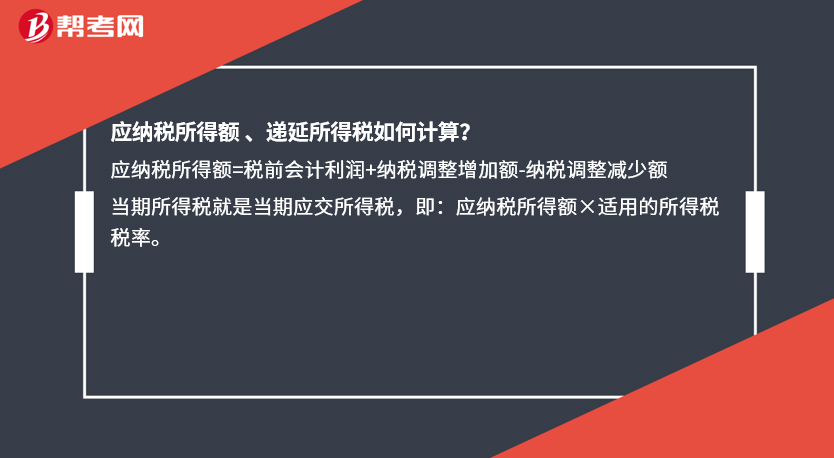

应纳税所得额 、递延所得税如何计算?

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

当期所得税就是当期应交所得税,即:应纳税所得额×适用的所得税税率。

所得税费用=当期所得税+递延所得税费用(-递延所得税收益)

递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

53

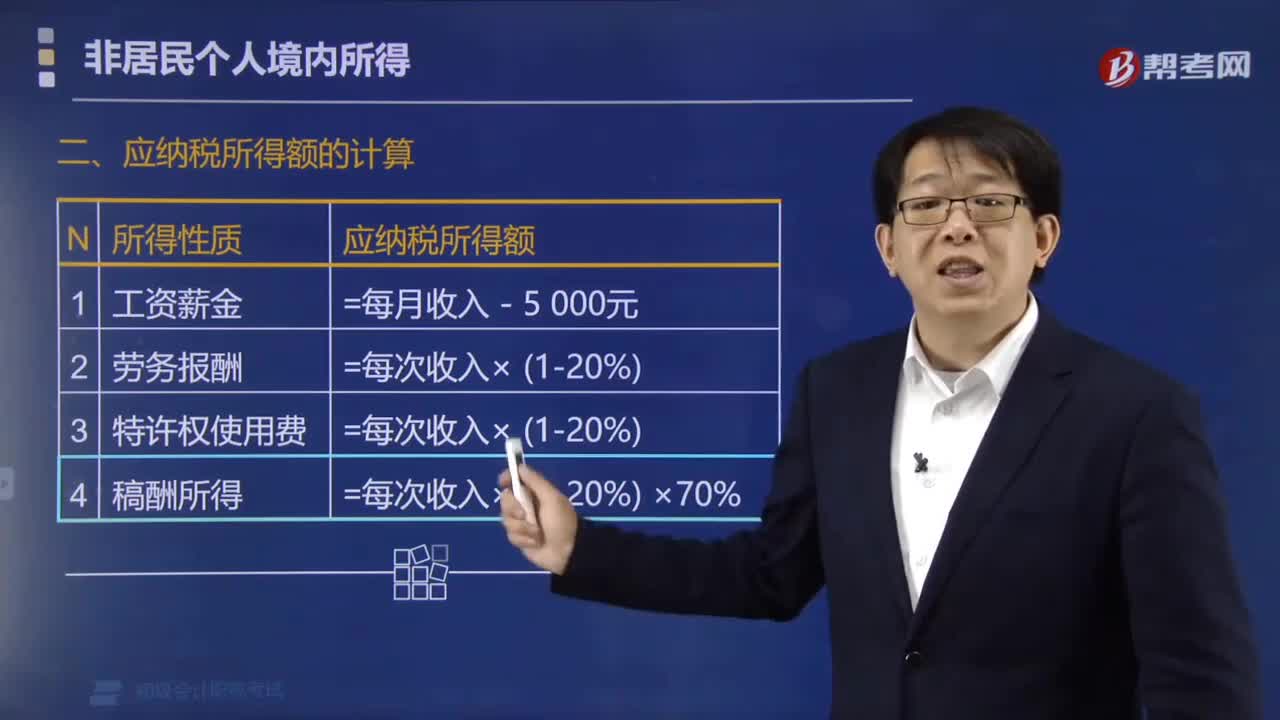

53如何计算非居民个人应纳税所得额?:如何计算非居民个人应纳税所得额?(1)非居民个人工资、薪金所得的应纳税所得额=每月收入额-5000元:(2)非居民个人劳务报酬所得、特许权使用费所得的应纳税所得额=每次收入额=每次收入×(1-20%),(3)非居民个人稿酬所得的应纳税所得额=每次收入额=每次收入×(1-20%)×70%,【例题·单选题】非居民个人的工资、薪金所得。以每月收入额减除费用( )元后的余额为应纳税所得额;

30

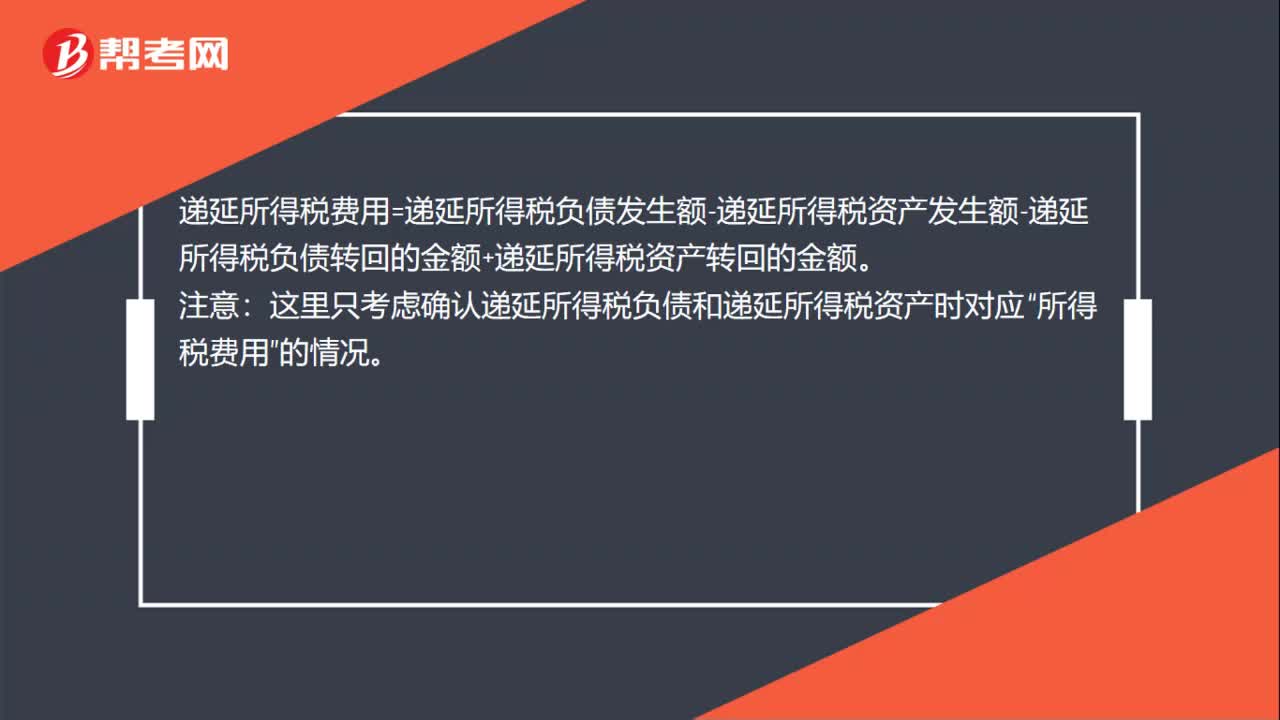

30企业所得税递延所得税怎么计算?:企业所得税递延所得税怎么计算?递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额。注意:这里只考虑确认递延所得税负债和递延所得税资产时对应“所得税费用”的情况。

37

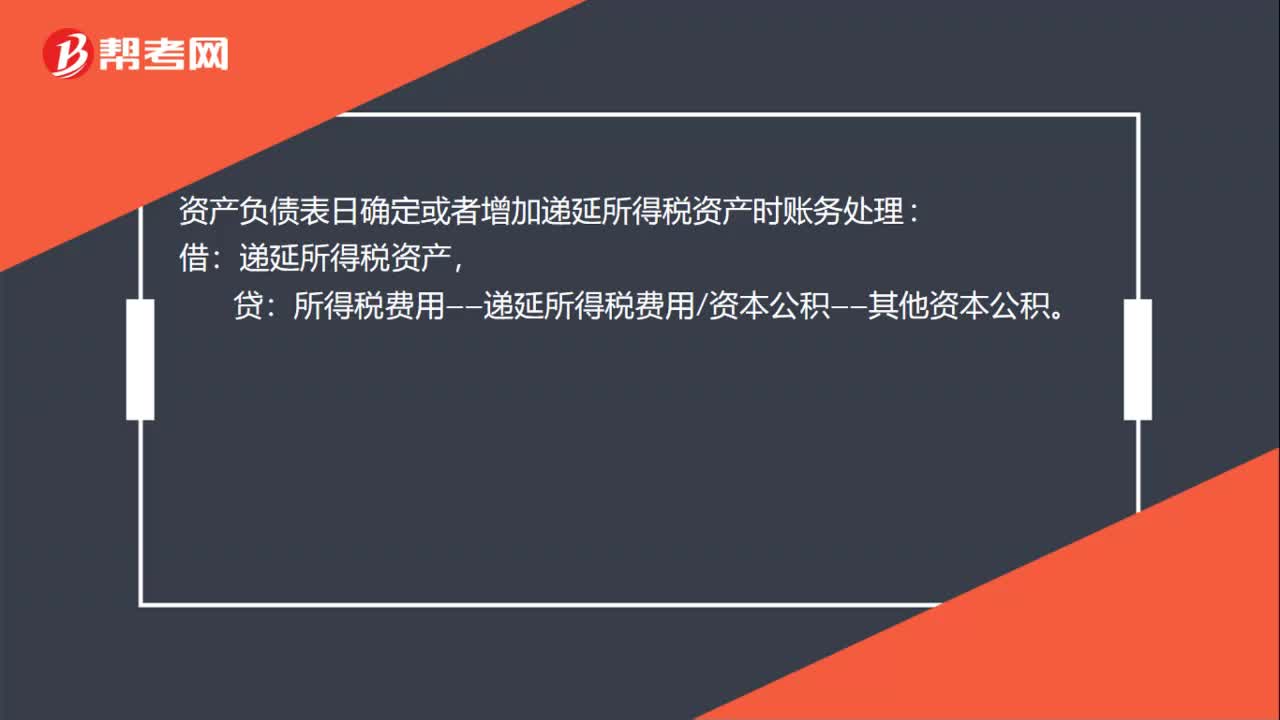

37递延所得税资产怎么计算?:递延所得税资产怎么计算?资产负债表日确定或者增加递延所得税资产时账务处理:所得税费用——递延所得税费用资本公积——其他资本公积。以后年度做纳税调减或者未来期间无法获得足够的应税所得抵扣时账务处理:借:所得税费用——递延所得税费用,贷:递延所得税资产。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料