下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

宣告分配现金股利和股票股利的分录是什么?

1. 被投资单位宣告发放股票股利,其所有者权益不变,账务处理为

借:利润分配

贷:股本

投资方也就是收股票股利的一方不做账务处理。

20200618092259592.jpg)

2. 成本法下被投资单位宣告发放现金股利时,投资方账务处理为

借:应收股利

贷:投资收益

权益法下被投资单位宣告发放现金股利时,投资方账务处理为

借:应收股利

贷:长期股权投资——损益调整

3. 宣布发放现金股利的时候被投资企业账务处理为

借:利润分配

贷:应付股利

30

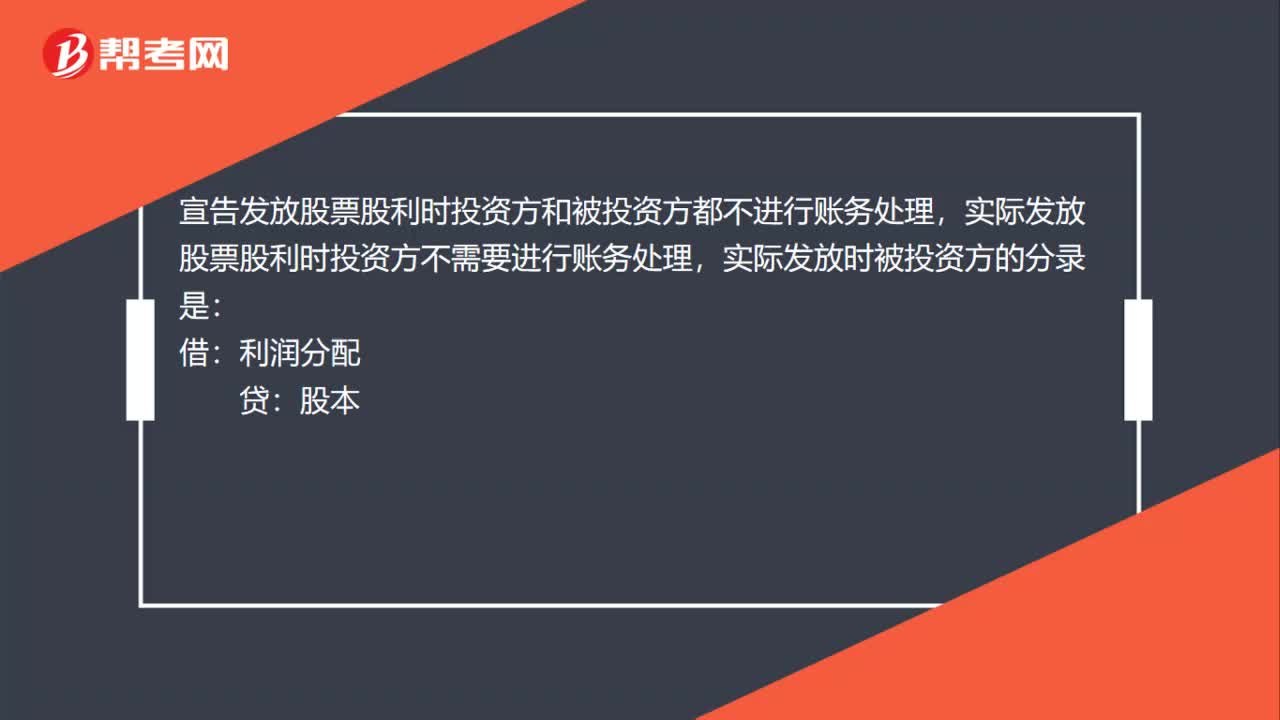

30企业实际发放股票股利会计分录是什么?:企业实际发放股票股利会计分录是什么?宣告发放股票股利时投资方和被投资方都不进行账务处理,实际发放股票股利时投资方不需要进行账务处理,实际发放时被投资方的分录是:借:利润分配:贷股本

36

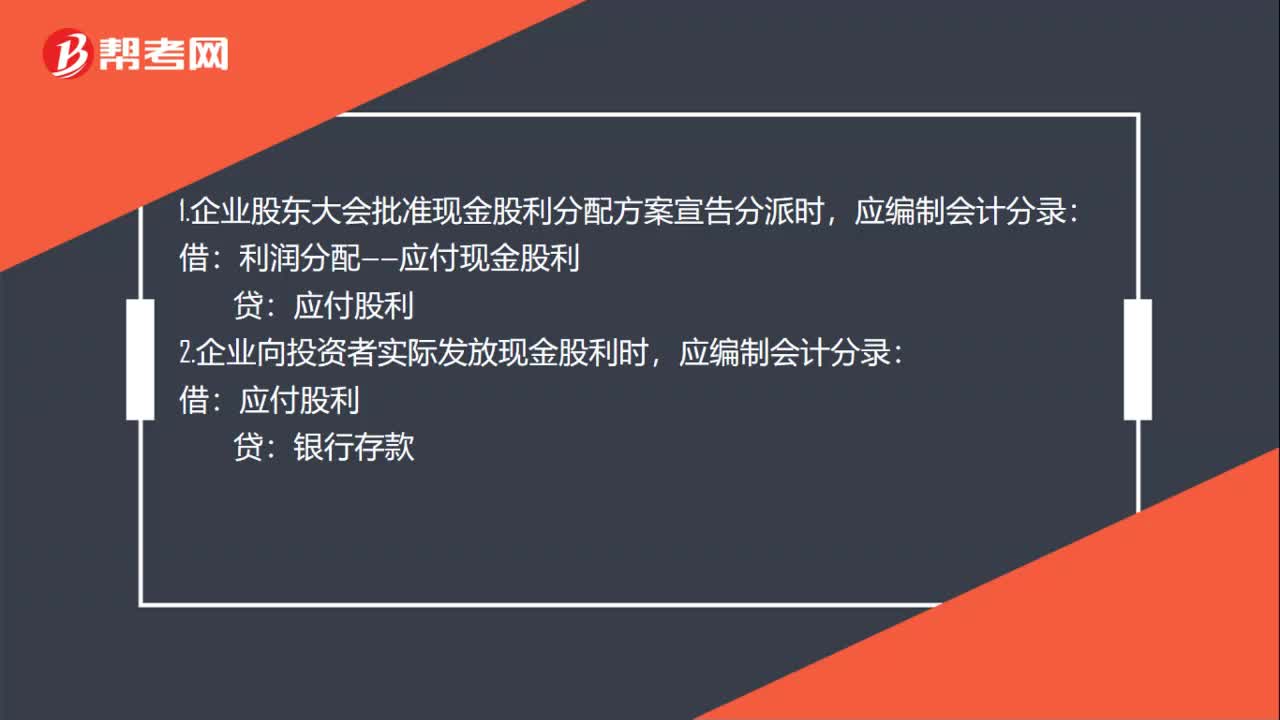

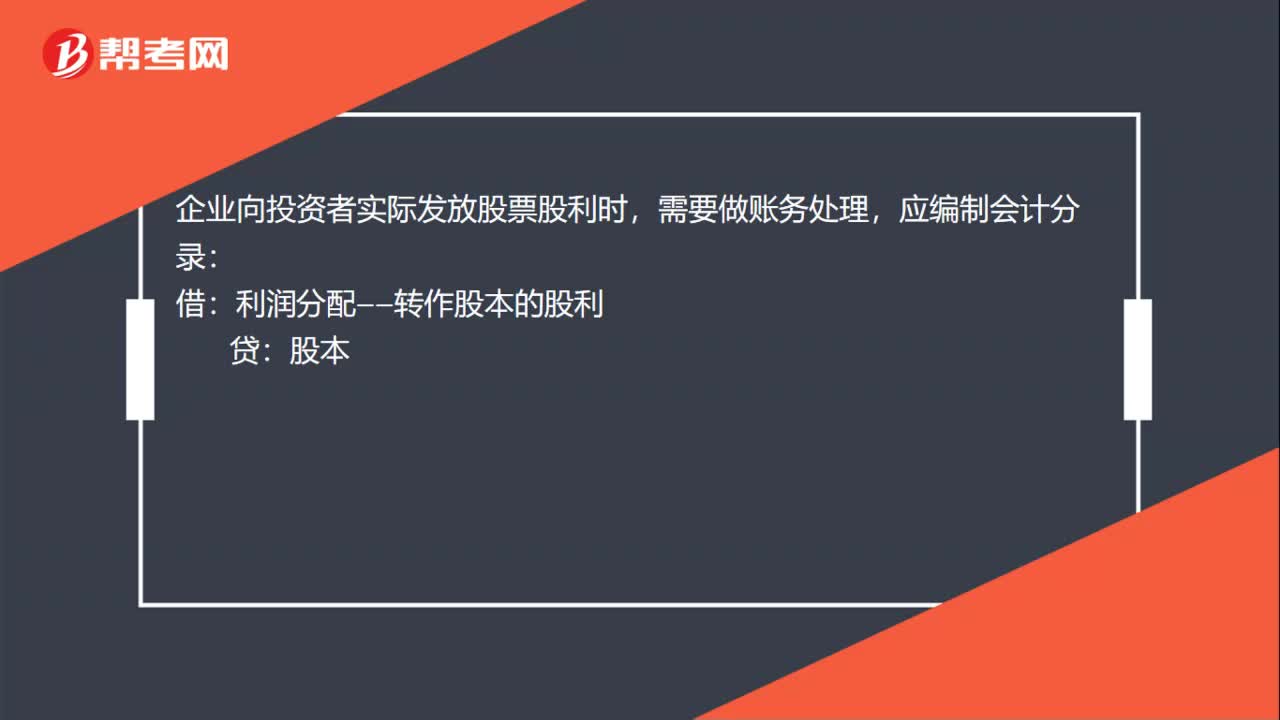

36实际发放股票股利的会计分录是什么?:实际发放股票股利的会计分录是什么?1.企业股东大会批准现金股利分配方案宣告分派时,利润分配——应付现金股利:贷,2.企业向投资者实际发放现金股利时:应付股利,银行存款:3.企业向投资者实际发放股票股利时:需要做账务处理应编制会计分录借利润分配——转作股本的股利贷股本

46

46发放股票股利的会计分录怎么写?:发放股票股利的会计分录怎么写?发放股票股利的会计分录:利润分配——应付现金股利:企业向投资者实际发放现金股利时:应编制会计分录:应付股利,贷:银行存款:企业向投资者实际发放股票股利时:需要做账务处理:应编制会计分录;借;利润分配——转作股本的股利。贷股本股票股利的意义使股票的交易价格保持在合理的范围之内以较低的成本向市场传达利好信号利于保持公司的流动性

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料