下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、信息技术的发展从根本上改变了企业内部控制目标

31

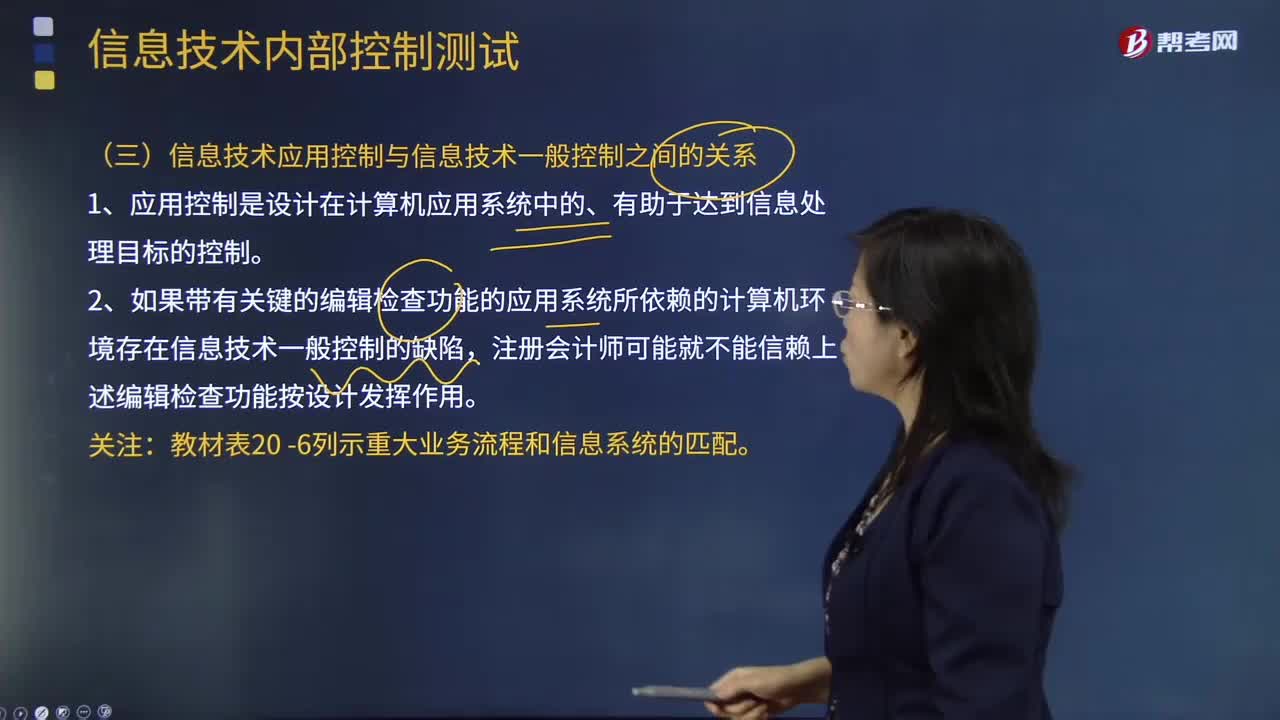

31信息技术应用控制与信息技术一般控制之间有什么关系?:许多应用系统中包含很多编辑检查来帮助确保录入数据的准确性。格式检查(如日期格式或数字格式)、存在性检查(如客户编码存在于客户主数据文档之中),如果录入数据的某一-要素未通过编辑检查,那么系统可能拒绝录入该数据或系统可能将该录人数据拖人系统生成的例外报告之中,如果带有关键的编辑检查功能的应用系统所依赖的计算机环境存在信息技术一般控制的缺陷,注册会计师可能就不能信赖上述编辑检查功能按设计发挥作用。

49

49审计证据中会计记录以外的其他信息来源于什么?:审计证据中会计记录以外的其他信息来源于什么?审计证据中会计记录以外的其他信息来源于被审计单位会议记录、内部控制手册、询证函回函、分析师的报告、与竞争者的比较数据,也包括注册会计师获取或编制的分析表等。审计证据的含义指为得出审计结论、形成审计意见而使用的所有信息,包括两类,在审计活动结束时,审计人员要对被审计单位的经济活动是否合法、合规、合理,其会计资料及其他资料是否真实、正确。

47

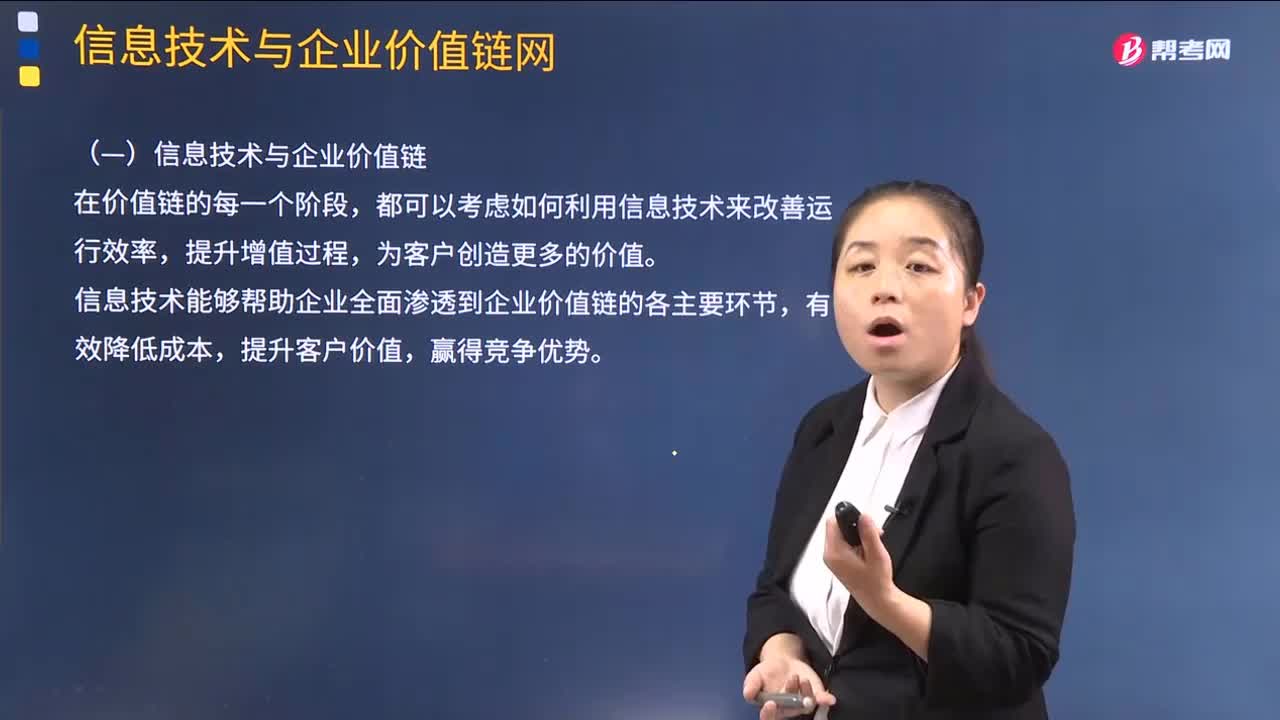

47信息技术与企业价值链的关系是怎样的?:信息技术与企业价值链的关系是怎样的?都可以考虑如何利用信息技术来改善运行效率,信息技术能够帮助企业全面渗透到企业价值链的各主要环节,信息技术对价值链基本活动的支持,①通过自动仓储系统和自动化运输调度系统来提升企业内外部物流运作效率;②通过计算机控制的生产制造系统提升生产运作效率;③通过计算机化的产品销售和服务系统提升销售与服务的效能。信息技术对价值链支持活动的支持。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料