下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、信息技术在企业的应用并不改变注册会计师制定的审计目标

B、系统的设计和运行对业务流程和控制的了解会产生直接的影响

D、在高度电算化的信息环境中,业务活动和业务流程引发了新的风险,从而使具体控制活动的性质有所改变

31

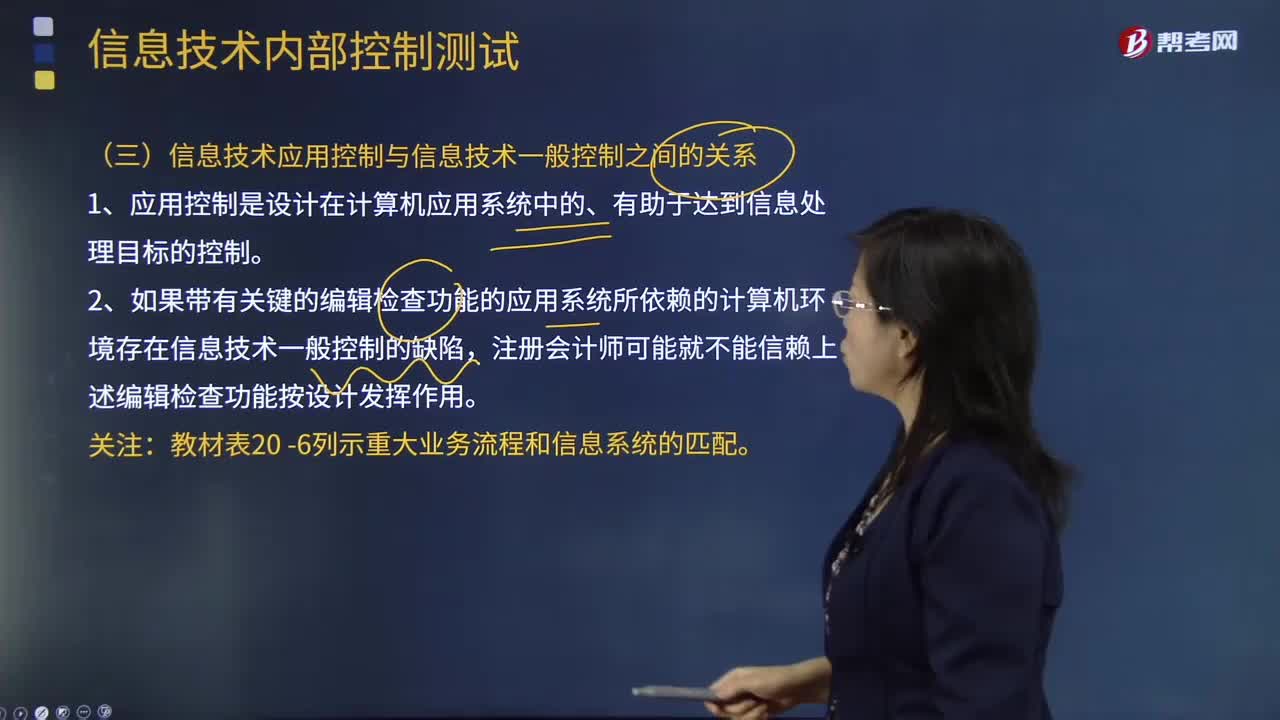

31信息技术应用控制与信息技术一般控制之间有什么关系?:许多应用系统中包含很多编辑检查来帮助确保录入数据的准确性。格式检查(如日期格式或数字格式)、存在性检查(如客户编码存在于客户主数据文档之中),如果录入数据的某一-要素未通过编辑检查,那么系统可能拒绝录入该数据或系统可能将该录人数据拖人系统生成的例外报告之中,如果带有关键的编辑检查功能的应用系统所依赖的计算机环境存在信息技术一般控制的缺陷,注册会计师可能就不能信赖上述编辑检查功能按设计发挥作用。

172

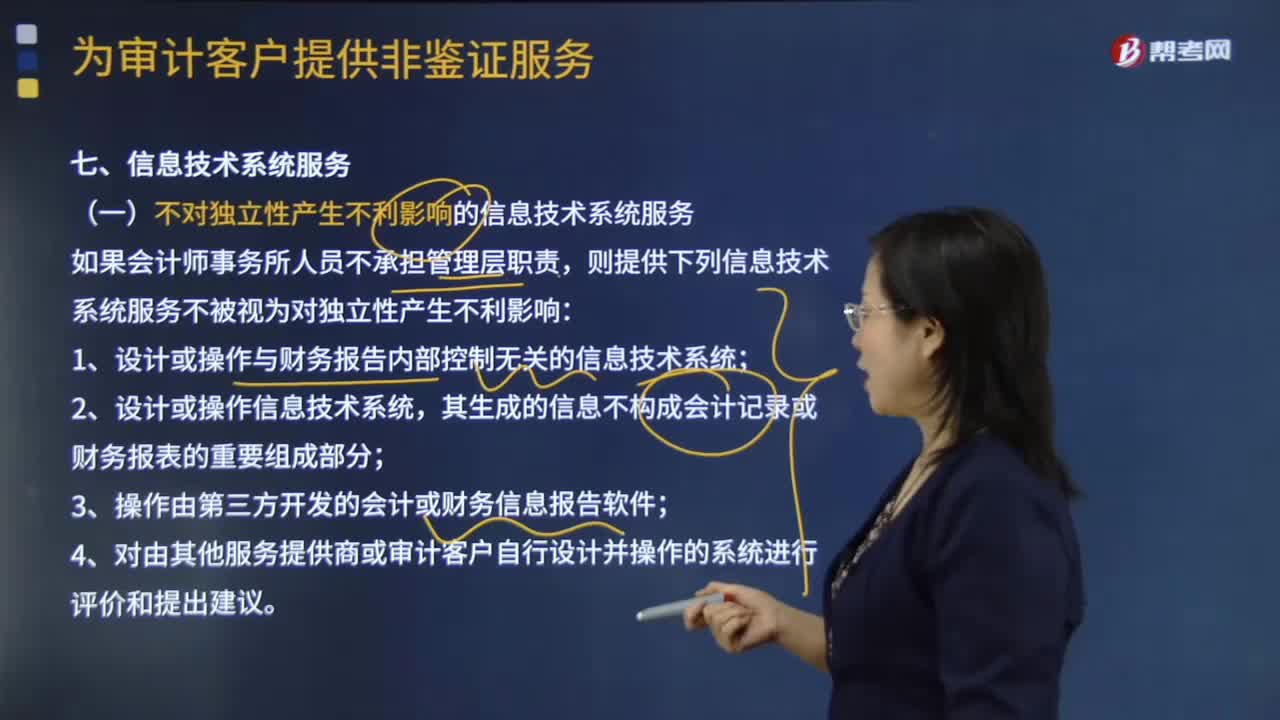

172哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?:哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?1.设计或操作与财务报告内部控制无关的信息技术系统,3.操作由第三方开发的会计或财务信息报告软件。4.对由其他服务提供商或审计客户自行设计并操作的系统进行评价和提出建议,(二)向不属于公众利益实体的审计客户提供有关信息技术系统服务:(三)向属于公众利益实体的审计客户提供有关信息技术系统服务;

31

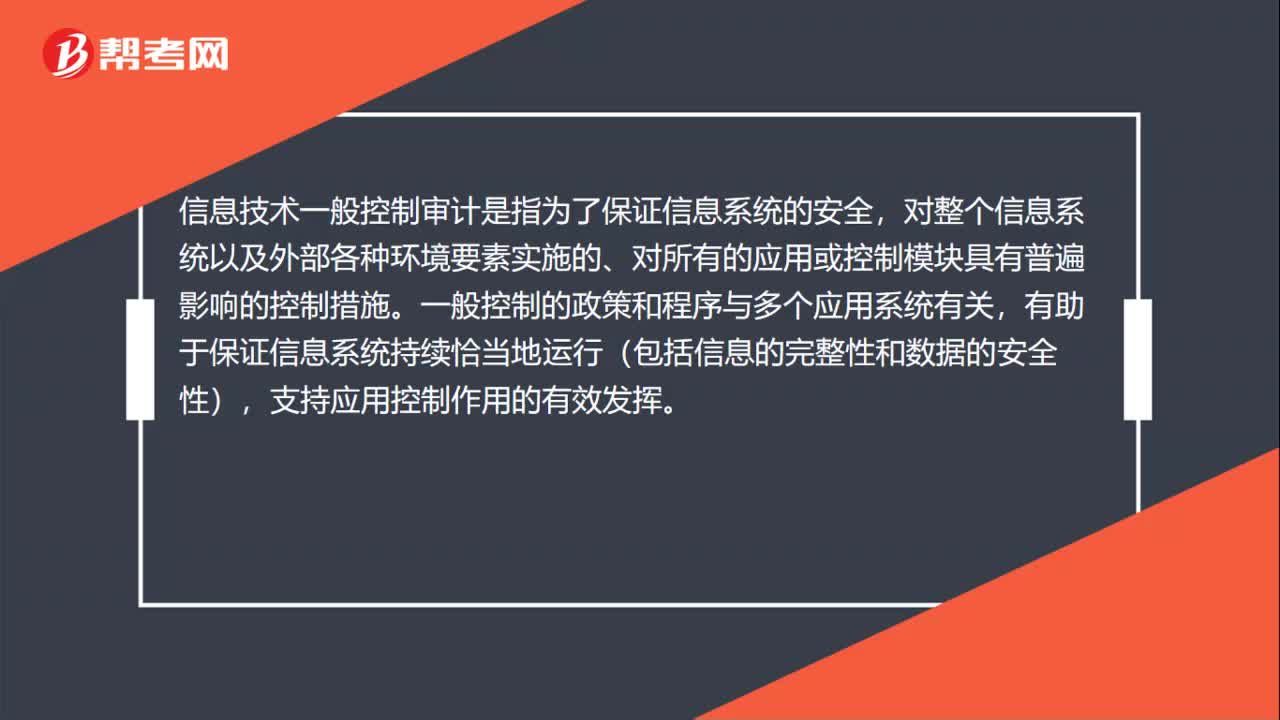

31信息技术一般控制审计是什么?:信息技术一般控制审计是什么?信息技术一般控制审计是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。一般控制的政策和程序与多个应用系统有关,有助于保证信息系统持续恰当地运行(包括信息的完整性和数据的安全性),支持应用控制作用的有效发挥。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料