下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、可供出售权益工具

695

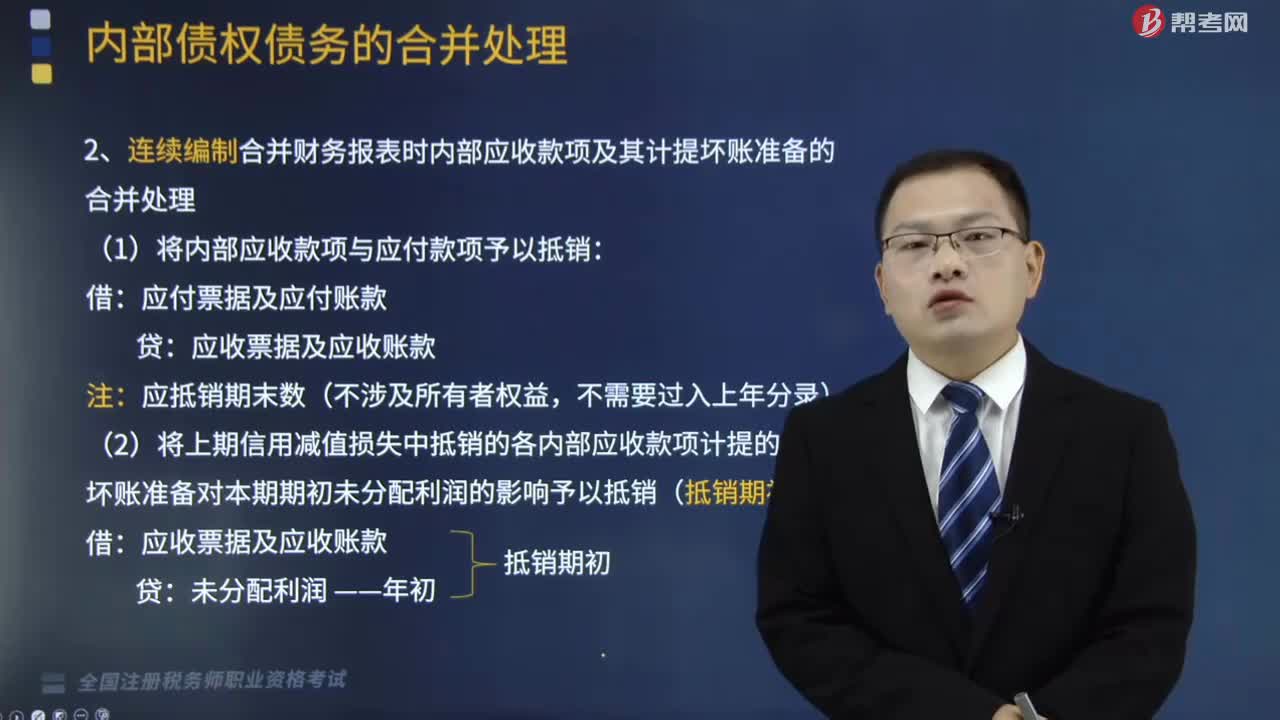

695怎么处理连续编制合并财务报表时内部应收款项及其计提坏账准备的合并?:怎么处理连续编制合并财务报表时内部应收款项及其计提坏账准备的合并?

192

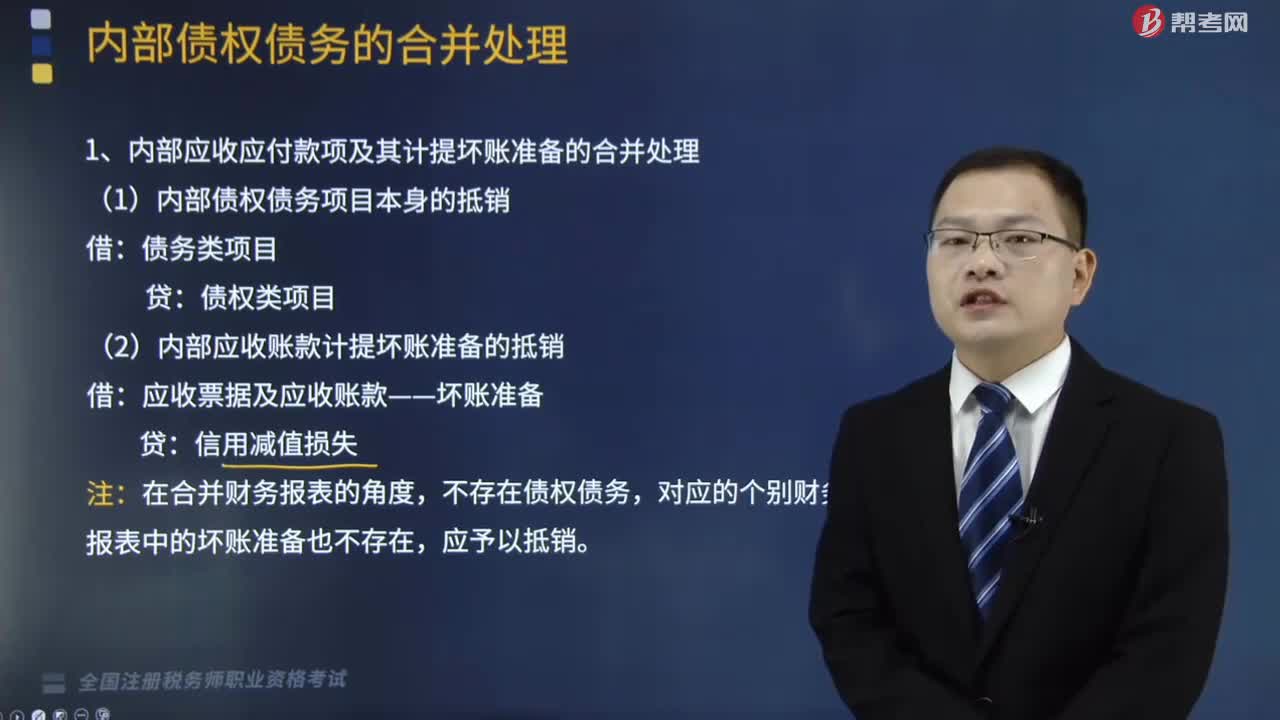

192内部应收应付款项及其计提坏账准备的合并处理是怎样的?:内部应收应付款项及其计提坏账准备的合并处理是怎样的?

208

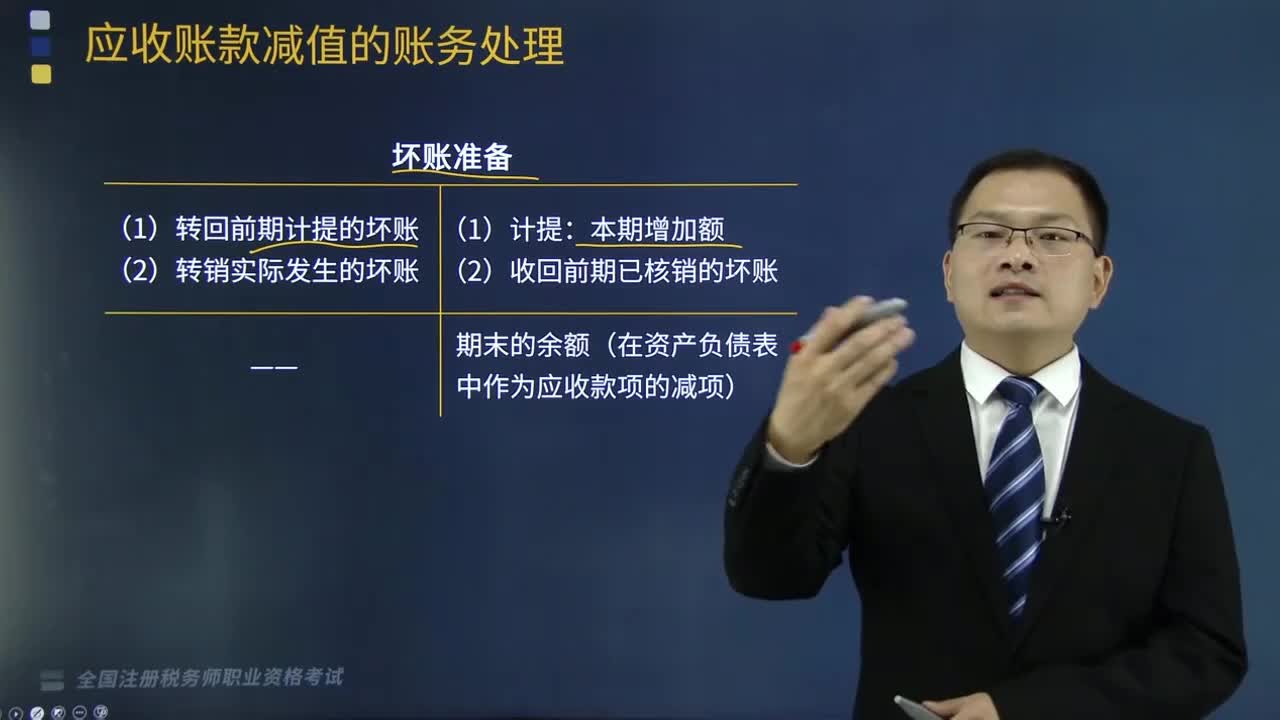

208计提坏账准备的会计处理是怎样的?:计提坏账准备的会计处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;二是实际发生坏账时的账务处理;三是已确认的坏账又收回的账务处理。本文重点介绍计提坏账准备的会计处理。2.计提坏账准备的会计处理,期末坏账准备余额=账面余额-未来现金流量现值:(2)本期坏账准备发生额=期末坏账准备余额-期初坏账准备余额(计提前余额),坏账准备。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料