下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

直接分配给辅助生产以外的各个受益单位或产品

35

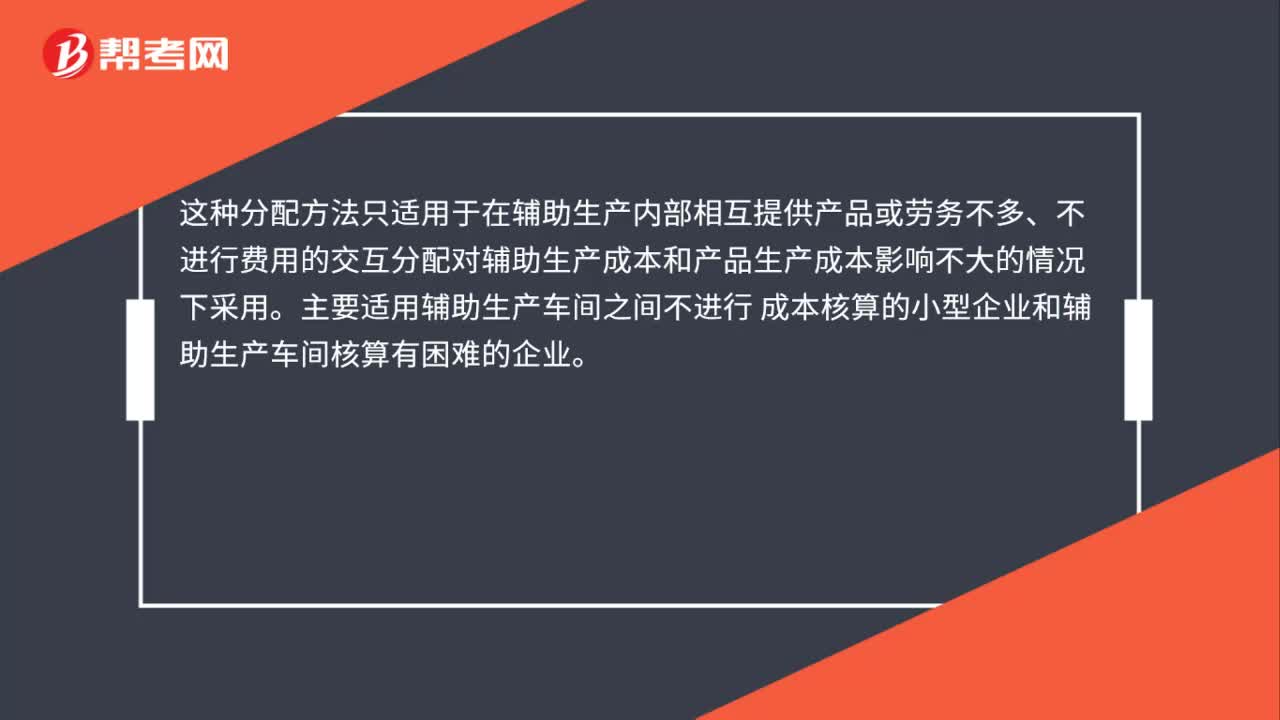

35直接分配法的适用范围是什么?:直接分配法的适用范围是什么?这种分配方法只适用于在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品生产成本影响不大的情况下采用。主要适用辅助生产车间之间不进行。成本核算的小型企业和辅助生产车间核算有困难的企业

678

678生产后直接对外销售应纳消费税是如何计算的?:生产后直接对外销售应纳消费税是如何计算的?只在应税消费品的生产、委托加工和进口环节缴纳,消费税的纳税人是我国境内生产、委托加工、零售和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。应纳税额=应税消费品的不含税销售额×适用税率:

55

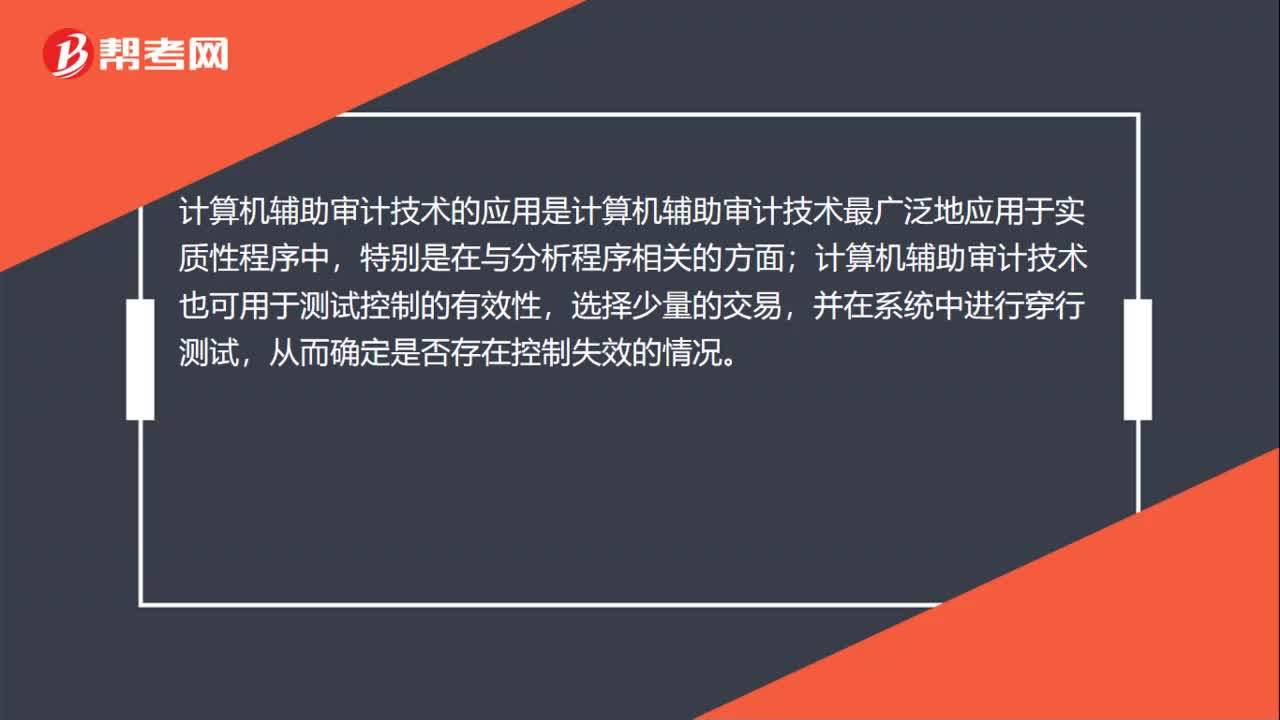

55计算机辅助审计技术的应用是什么?:计算机辅助审计技术的应用是什么?计算机辅助审计技术的应用是计算机辅助审计技术最广泛地应用于实质性程序中,特别是在与分析程序相关的方面;计算机辅助审计技术也可用于测试控制的有效性,选择少量的交易,并在系统中进行穿行测试,在控制测试中使用计算机辅助审计技术的优势是,可以对每一笔交易进行测试(包括主文件和交易文件),从而确定是否存在控制失效的情况。由于计算机辅助审计技术有助于详审海量数据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料