下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

负有纳税义务的单位和个人

纳税期内没有应纳税款的纳税人

扣缴义务人

享受减税、免税待遇的纳税人

116

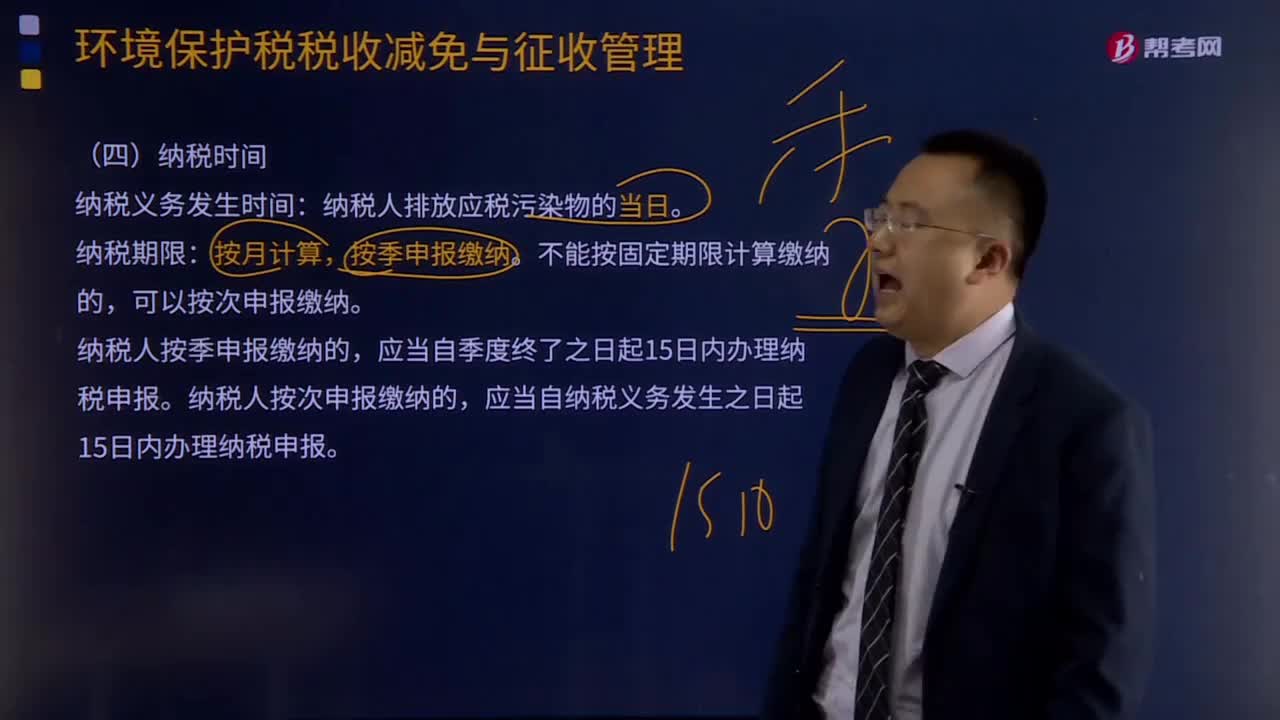

116环境保护税征收管理的纳税时间和地点是怎样规定的?:环境保护税征收管理的纳税时间和地点是怎样规定的?环境保护税征收管理的纳税时间:纳税人按季申报缴纳的,纳税人按次申报缴纳的,应当自纳税义务发生之日起15日内办理纳税申报。向应税污染排放地的税务机关申报缴纳环境保护税。申报缴纳环境保护税的具体办法,A.纳税义务发生时间为排放应税污染物的当曰,B.纳税人应当按月申报缴纳:D.纳税人应当向企业注册登记地税务机关申报缴纳。

206

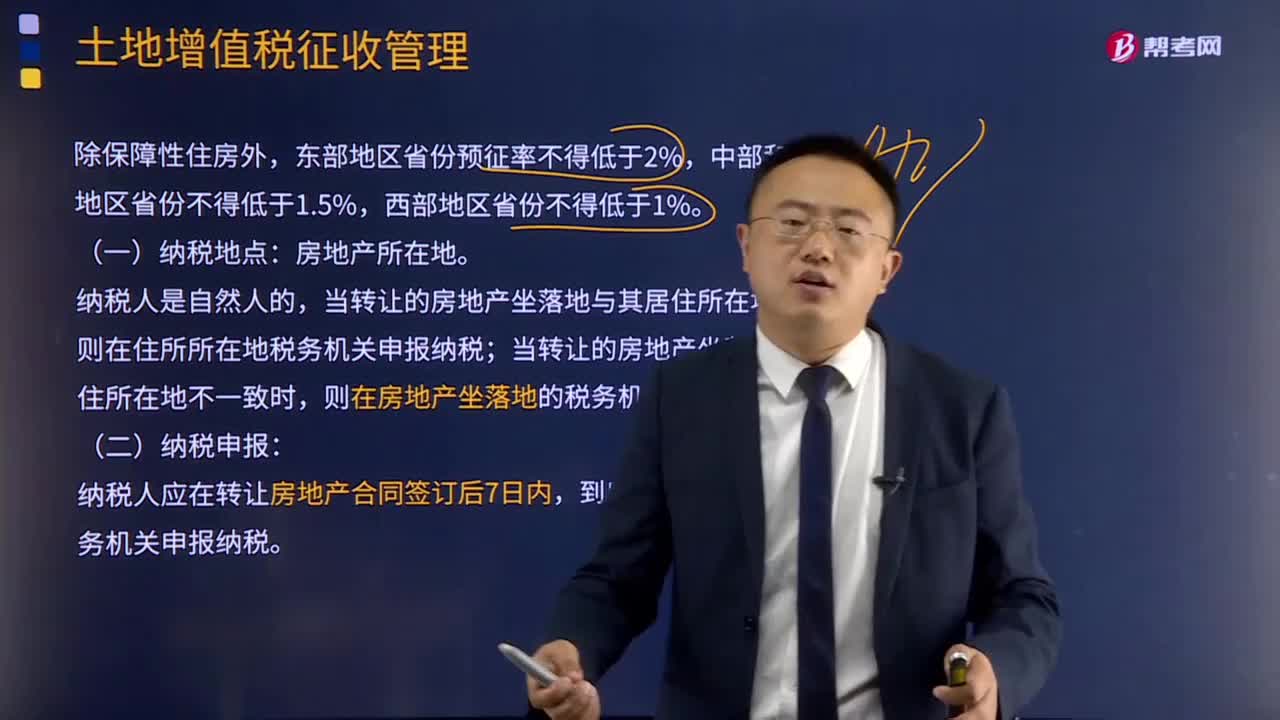

206土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

428

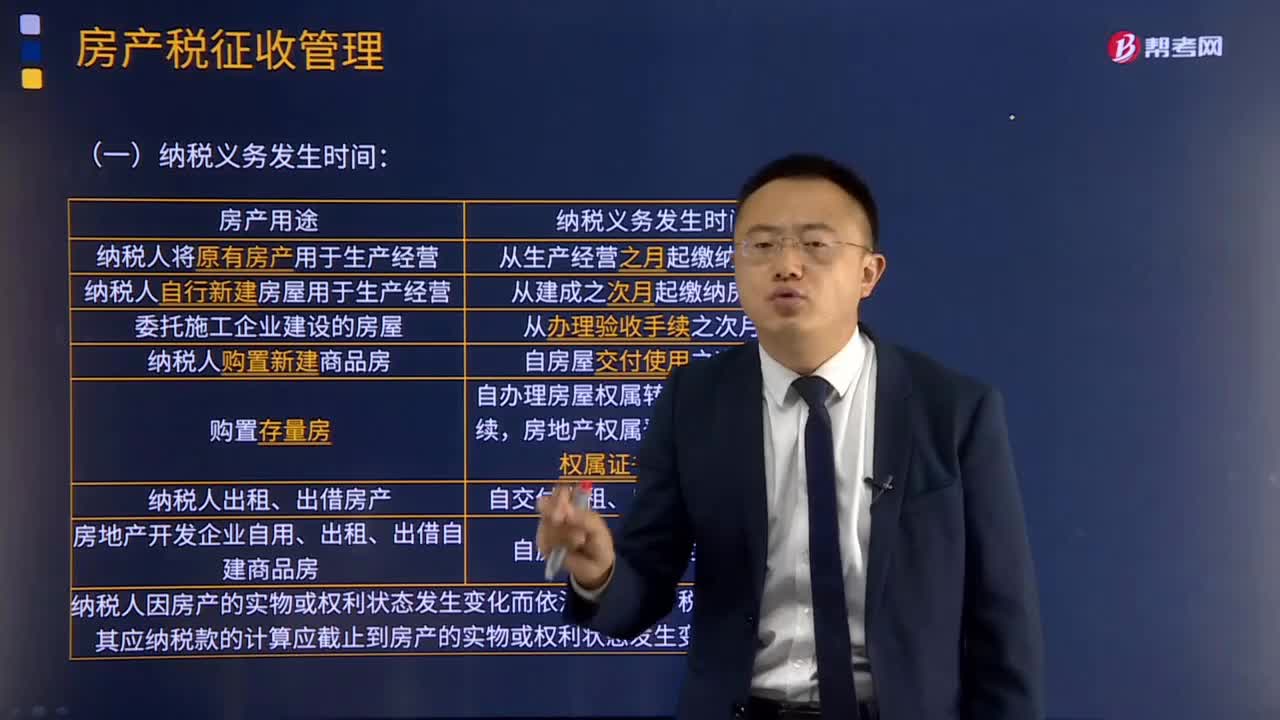

428房产税征收管理的办法的主要内容有哪些?:(一)房产税由应税住房所在地的地方税务机关负责征收。应按房产的坐落地点分别向房产所在地的税务机关纳税。(四)房产税由产权所有人缴纳。由房产代管人或者使用人缴纳。(五)房产税依照房产原值一次减除10%至30%后的余值计算缴纳,依照房产余值计算缴纳的,依照房产租金收入计算缴纳的,【2018年·多选题】下列关于房产税纳税义务发生时间的表述中,从生产经营之月起缴纳房产税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料