下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、经营期现金净流量=销售收入-付现成本-所得税

B、经营期现金净流量=净利润+折旧等非付现成本

E、经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率

40

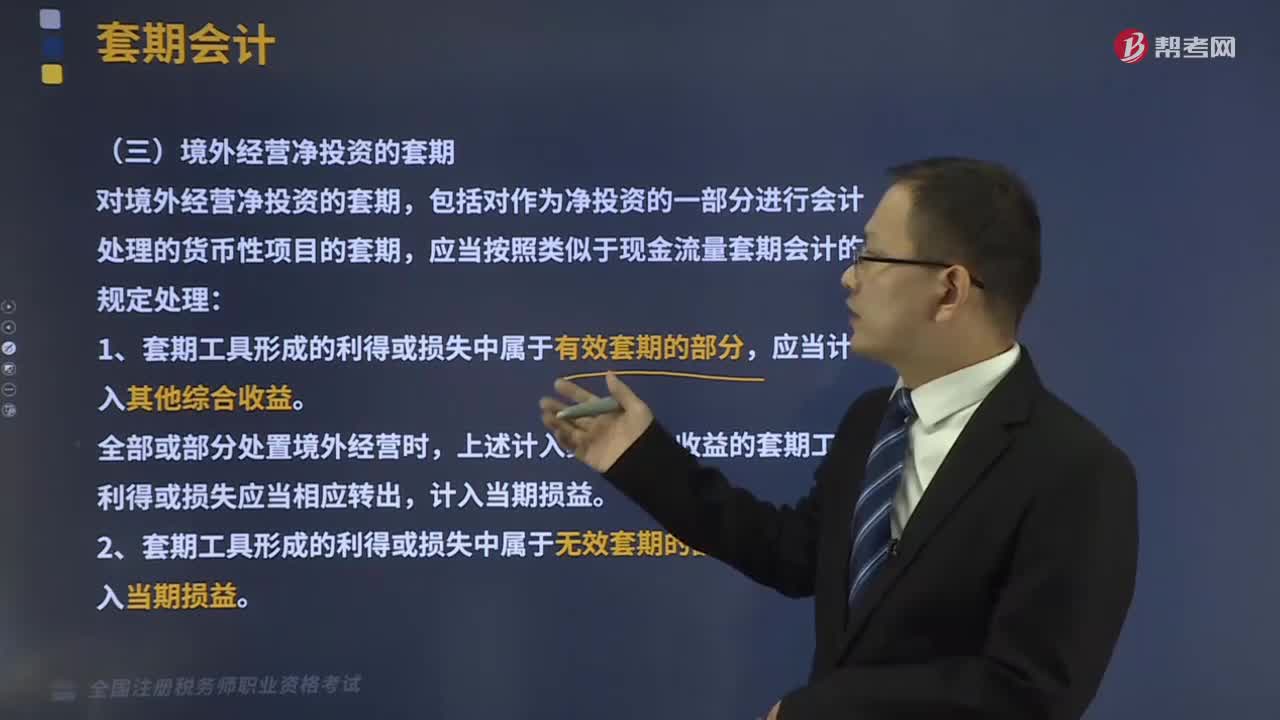

40境外经营净投资套期的规定有哪些?:境外经营净投资套期的规定有哪些?对境外经营净投资的套期,包括对作为净投资的一部分进行会计处理的货币性项目的套期,应当按照类似于现金流量套期会计的规定处理:1、套期工具形成的利得或损失中属于有效套期的部分,应当计入其他综合收益。全部或部分处置境外经营时,上述计入其他综合收益的套期工具利得或损失应当相应转出,计入当期损益。2、套期工具形成的利得或损失中属于无效套期的部分,应当计入当期损益。

159

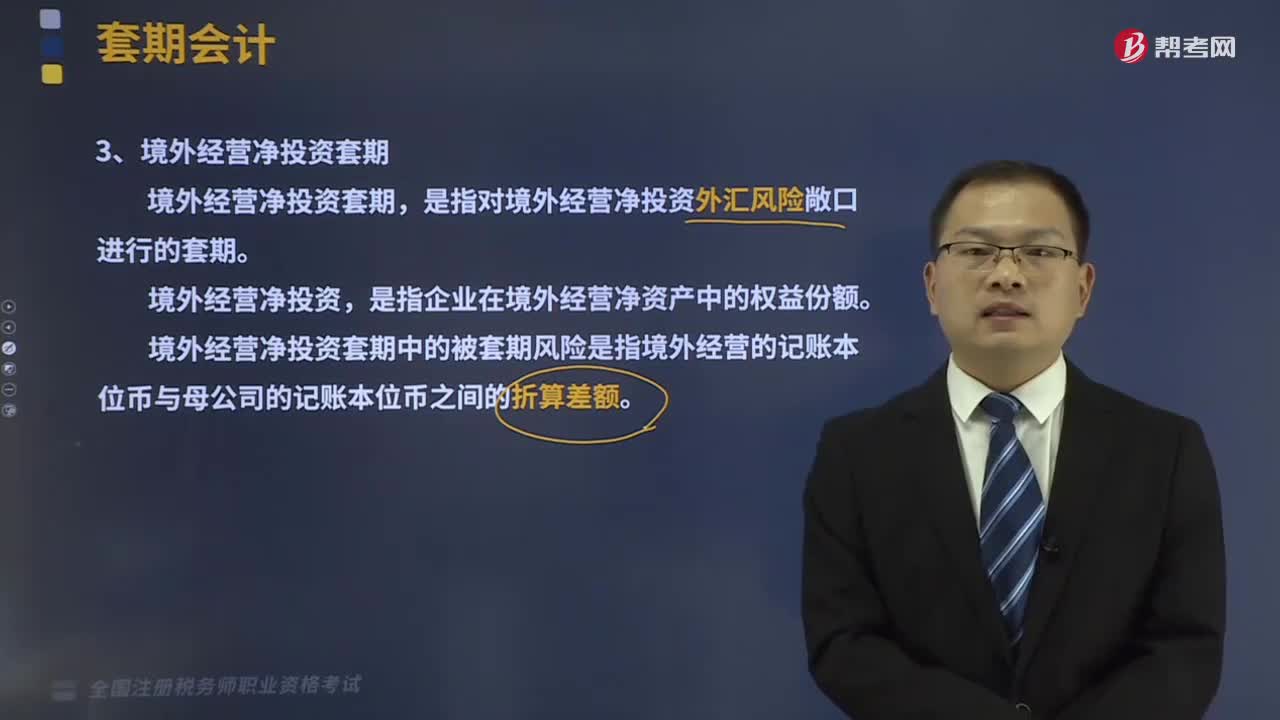

159境外经营净投资套期是指什么?:是指企业为管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口,指定金融工具为套期工具,以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。是指对境外经营净投资外汇风险敞口进行的套期。是指企业在境外经营净资产中的权益份额。境外经营净投资套期中的被套期风险是指境外经营的记账本位币与母公司的记账本位币之间的折算差额。

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料