下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

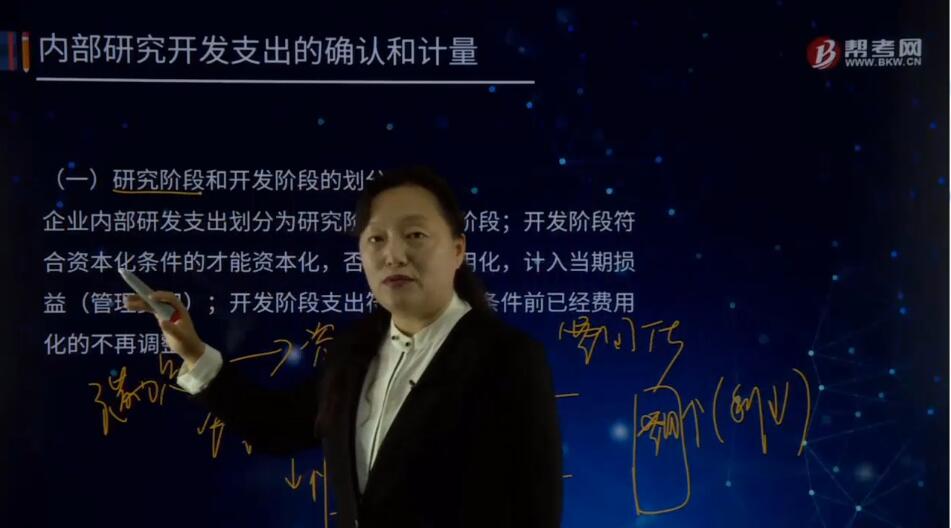

研究阶段和开发阶段是怎样划分的?

企业内部研发支出划分为研究阶段和开发阶段;开发阶段符合资本化条件的才能资本化,否则全部费用化,计入当期损益(管理费用);开发阶段支出符合资本化条件前已经费用化的不再调整。

对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。

(一)研究阶段

研究阶段是指为获取新的技术和知识等进行的有计划的调研,有关研究活动的例子包括:为获取知识而进行的活动;研究成果或其他知识的应用研究、评价和最终选择;材料、设备、产品、工序、系统或服务替代品的研究;新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等。

研究阶段的特点在于:

(1)计划性。研究阶段是建立在有计划的调研基础上,即研发项目已经董事会或者相关管理层的批准,并着手收集相关资料、进行市场调查等。例如,某药品公司为研究开发某药品,经董事会或者相关管理层的批准,进行有计划地收集相关资料、进行市场调查、比较市场中相关药品的药性、效用等活动。

(2)探索性。研究阶段基本上是探索性的,为进一步的开发活动进行资料及相关方面的准备,在这一阶段不会形成阶段性成果。

从研究活动的特点看,其研究是否能在未来形成成果,即通过开发后是否会形成无形资产均具有很大的不确定性,企业也无法证明其能够带来未来经济利益的无形资产的存在,因此,研究阶段的有关支出在发生时,应当予以费用化计人当期损益。

(二)开发阶段

开发阶段是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。有关开发活动的例子包括:生产前或使用前的原型和模型的设计、建造和测试;含新技术的工具、夹具、模具和冲模的设计:不具有商业性生产经济规模的试生产设施的设计、建造和运营;新的或经改造的材料、设备、产品、工序、系统或服务所选定的替代品的设计、建造和测试等。

开发阶段的特点在于:

(1)具有针对性。开发阶段是建立在研究阶段基础上,因而,对项目的开发具有针对性。

(2)形成成果的可能性较大。进人开发阶段的研发项目往往形成成果的可能性较大。由于开发阶段相对于研究阶段更进一步,相对于研究阶段来讲,进人开发阶段,则很大程度上形成一项新产品或新技术的基本条件已经具备,此时如果企业能够证明满足无形资产的定义及相关确认条件,所发生的开发支出可资本化,确认为无形资产的成本。

718

718什么是注册会计师的责任段?:什么是注册会计师的责任段?

41

41注册会计师综合阶段是什么?:注册会计师综合阶段是什么?也称职业能力综合测试。综合阶段考试,主要考察考生在掌握专业阶段各学科知识和基本技能的基础上处理会计实务的能力,以及运用英语进行阅读理解、文字表达和业务处理能力。

154

154评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料