-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20800

240

240

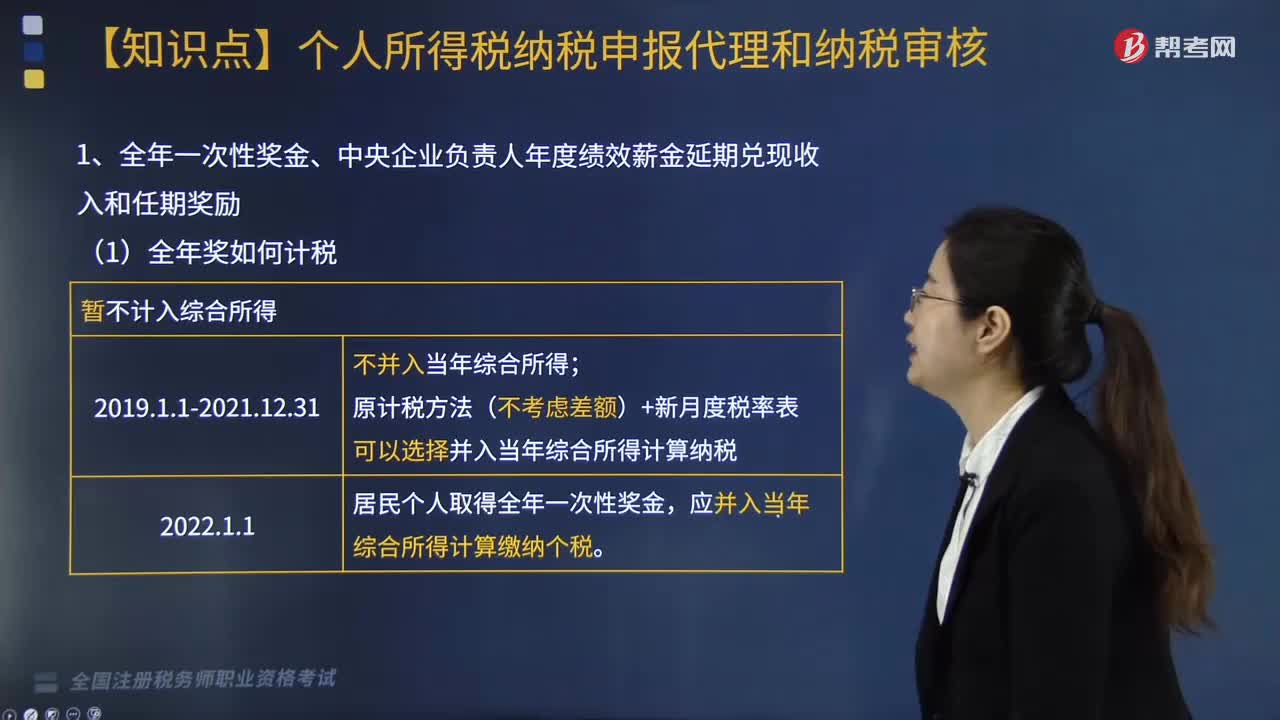

全年一次性奖金、中央企业负责人年度绩效薪金延期兑换现收入和任期奖励如何计税?:全年一次性奖金、中央企业负责人年度绩效薪金延期兑换现收入和任期奖励如何计税?

74

74

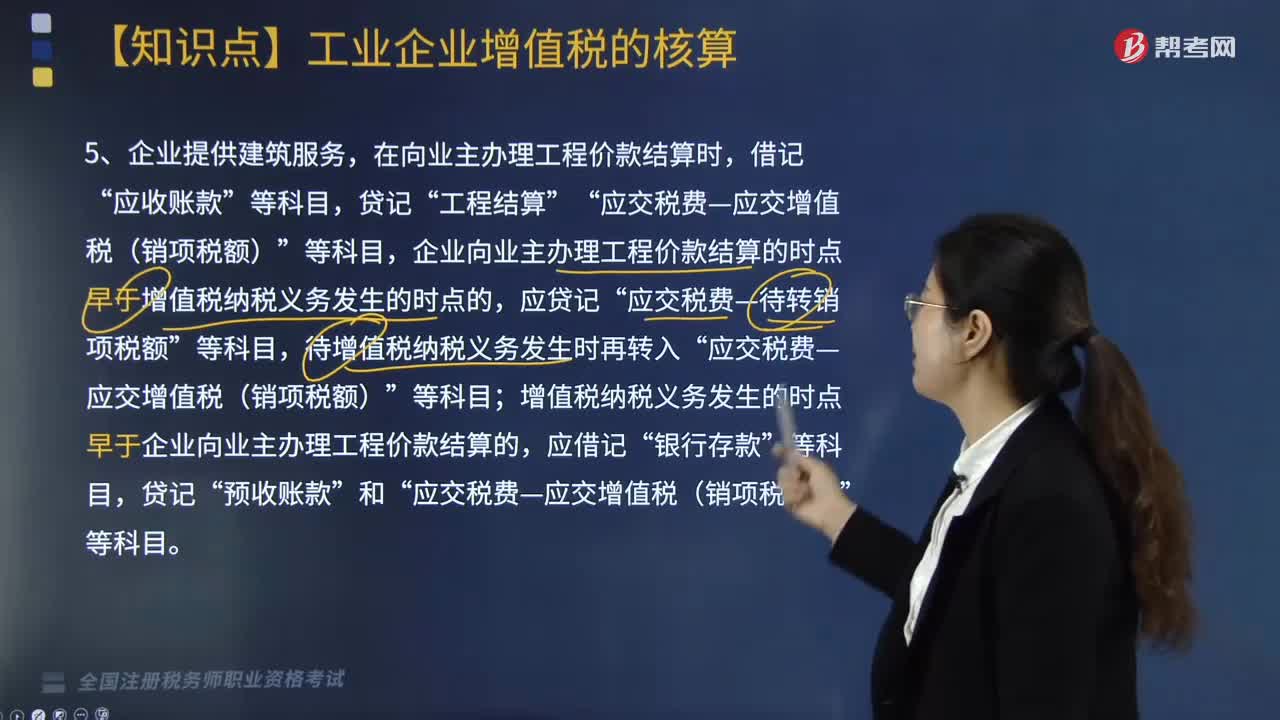

企业向业主办理工程价款结算时,会计应如何处理?:企业向业主办理工程价款结算时,根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2第一条第(七)项规定:1. 一般纳税人以清包工方式提供的建筑服务,2. 一般纳税人为甲供工程提供的建筑服务,3. 一般纳税人为建筑工程老项目提供的建筑服务,在向业主办理工程价款结算时,借记“应收账款”企业向业主办理工程价款结算的时点早于增值税纳税义务发生的时点的。

302

302

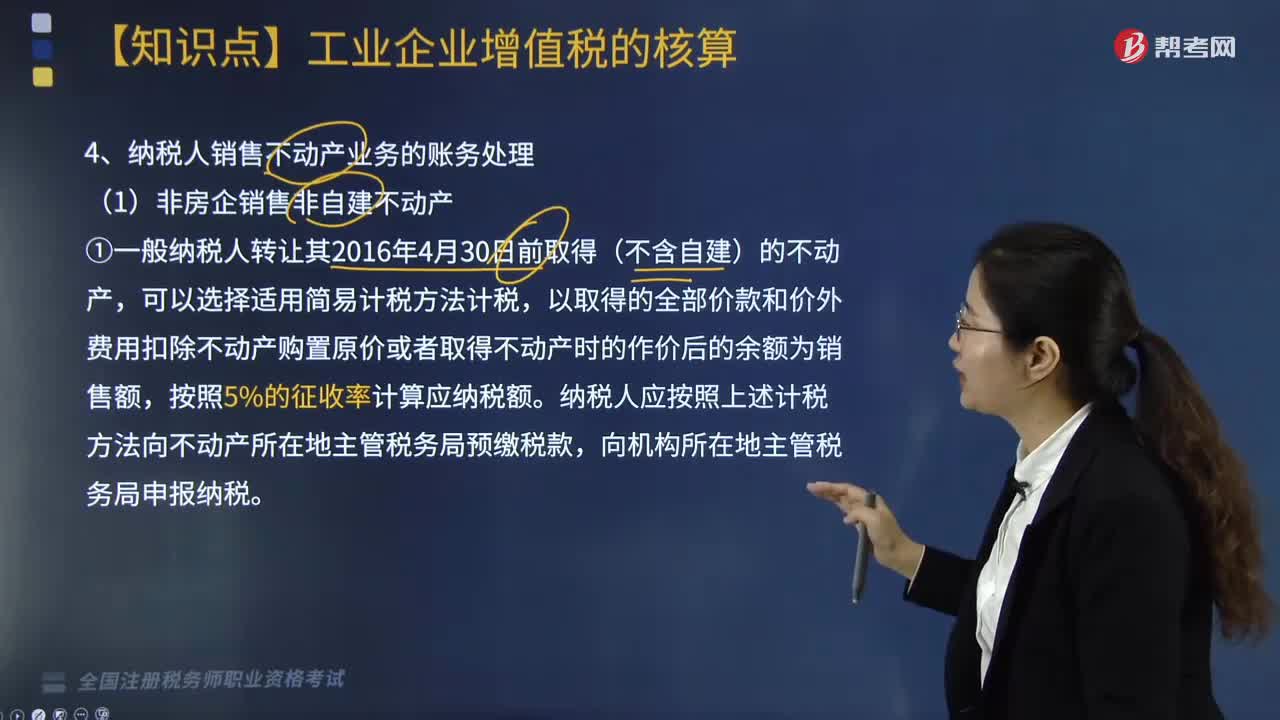

非房企销售非自建不动产的账务处理怎么做?:以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,应交税费—预交增值税 14.29:则当期在机构所在地应纳增值税=82.57+30-70=42.57(万元):

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料