下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、货物运抵我国关境内输入地点起卸前的包装费

D、进口人在成交价格外另支付给卖方的佣金

141

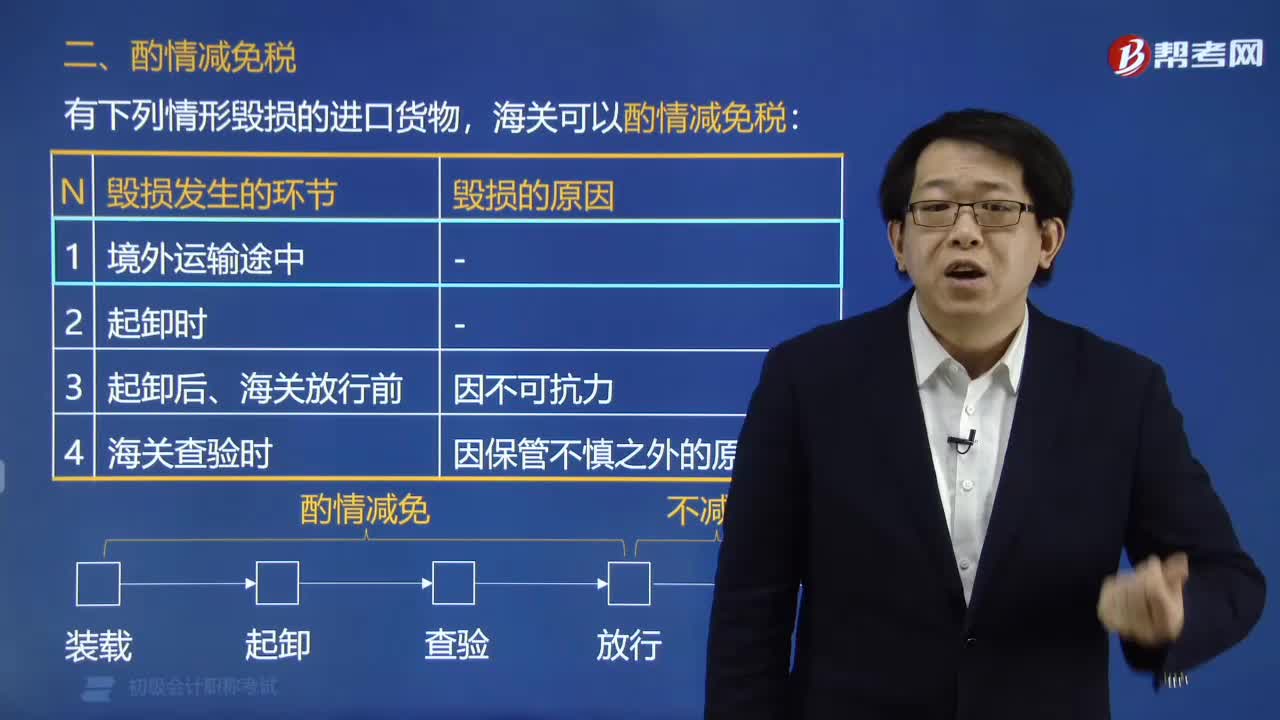

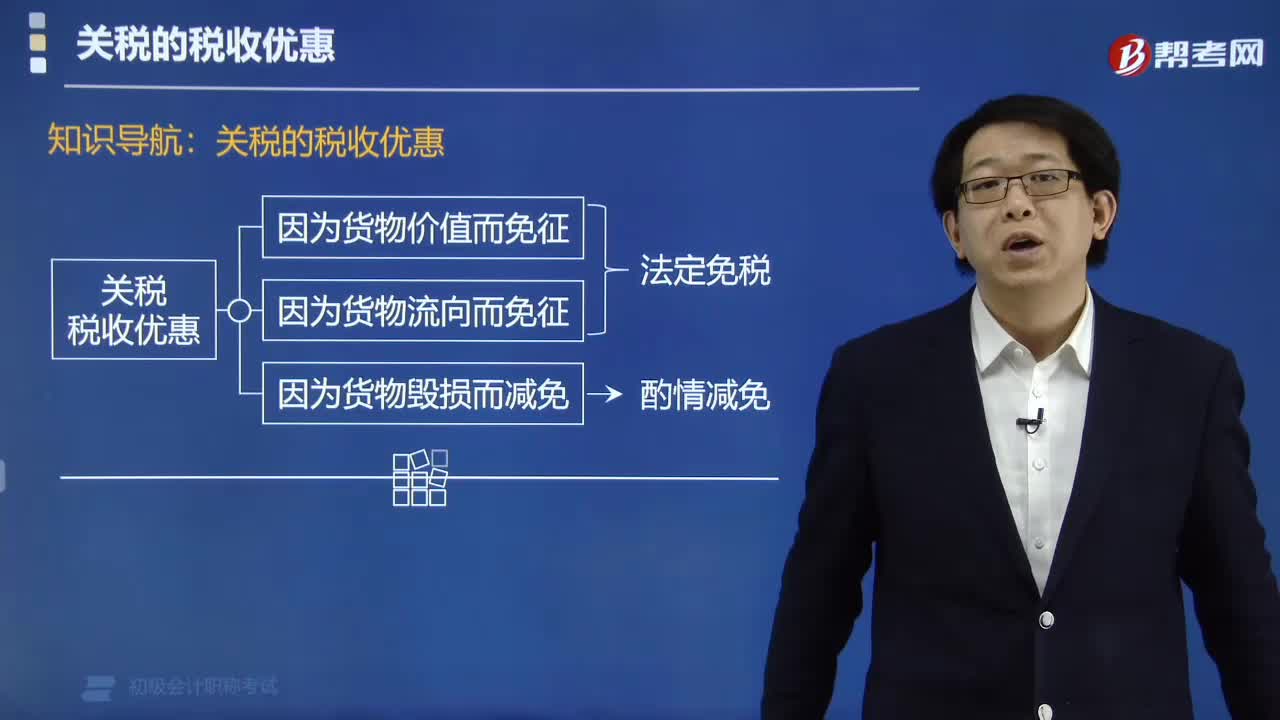

141哪些进口货物可以酌情减免税?:哪些进口货物可以酌情减免税?有下列情形毁损的进口货物,海关可以酌情减免税:(1)在境外运输途中或者在起卸时,(2)起卸后海关放行前,因不可抗力遭受损坏或者损失的;(3)海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的。【例题·单选题】根据我国关税法律制度的规定,不属于海关可以酌情减免税的情形的是( )。A.在境外运输途中或者在起卸时,B.起卸后海关放行前,因不可抗力遭受损坏或者损失的:

330

330哪些进口货物可以免征关税?:哪些进口货物可以免征关税?经海关审查后无误后可以免征关税:(1)一票货物关税税额≤RMB50元,免关税【税低】。【注释1】一票货物进口增值税税额≤50元,免进口增值税。【注释2】一票货物进口消费税税额≤50元,免进口消费税。不能免征关税,(1)中国出口货物,可以免征进口关税,但已征收的出口关税,(2)境外进口货物。可以免征出口关税但已征收的进口关税

127

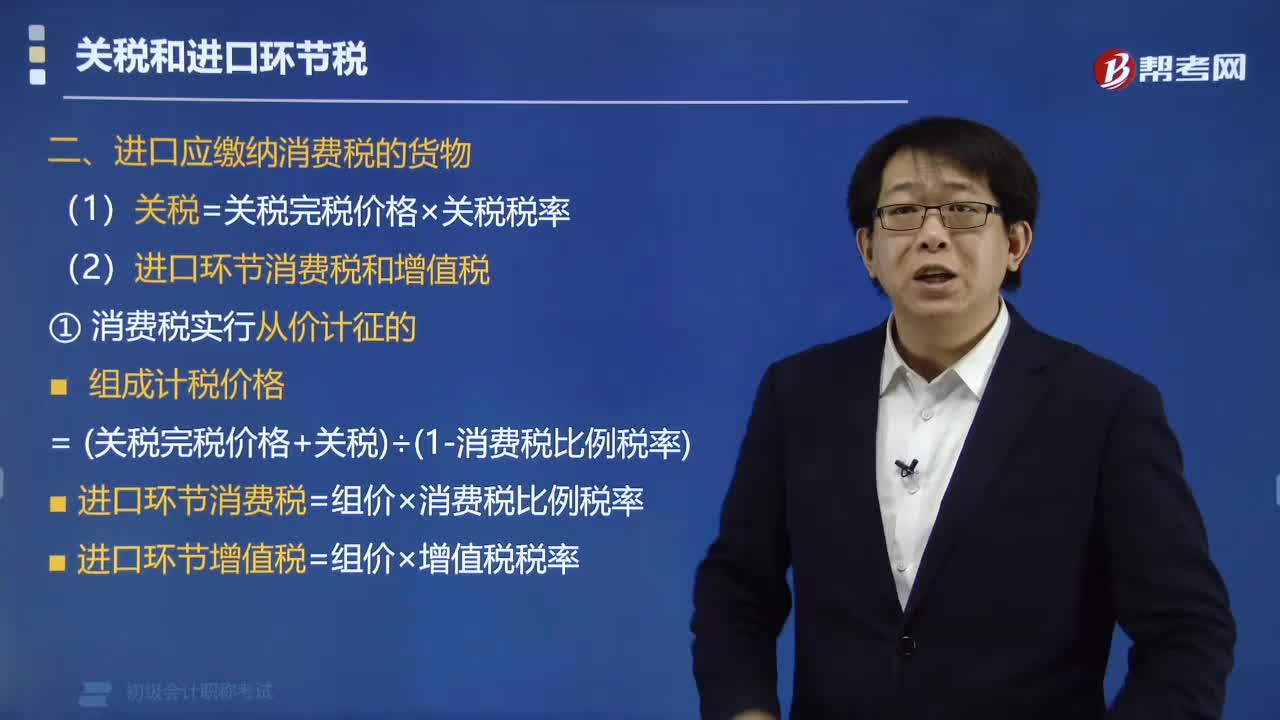

127进口应缴纳消费税货物的计算公式是什么?:组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率),进口环节消费税=组价×消费税比例税率,进口环节增值税=组价×增值税税率,组成计税价格=(关税完税价格+关税+数量×消费税定额税率),进口环节消费税=数量×消费税定额税率。组成计税价格=(关税完税价格+关税+数量×消费税定额税率)÷(1-消费税比例税率)进口环节消费税=组价×消费税比例税率+数量×消费税定额税率

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料