下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、材料委托加工收回后用于连续加工应税消费品已缴的消费税

64

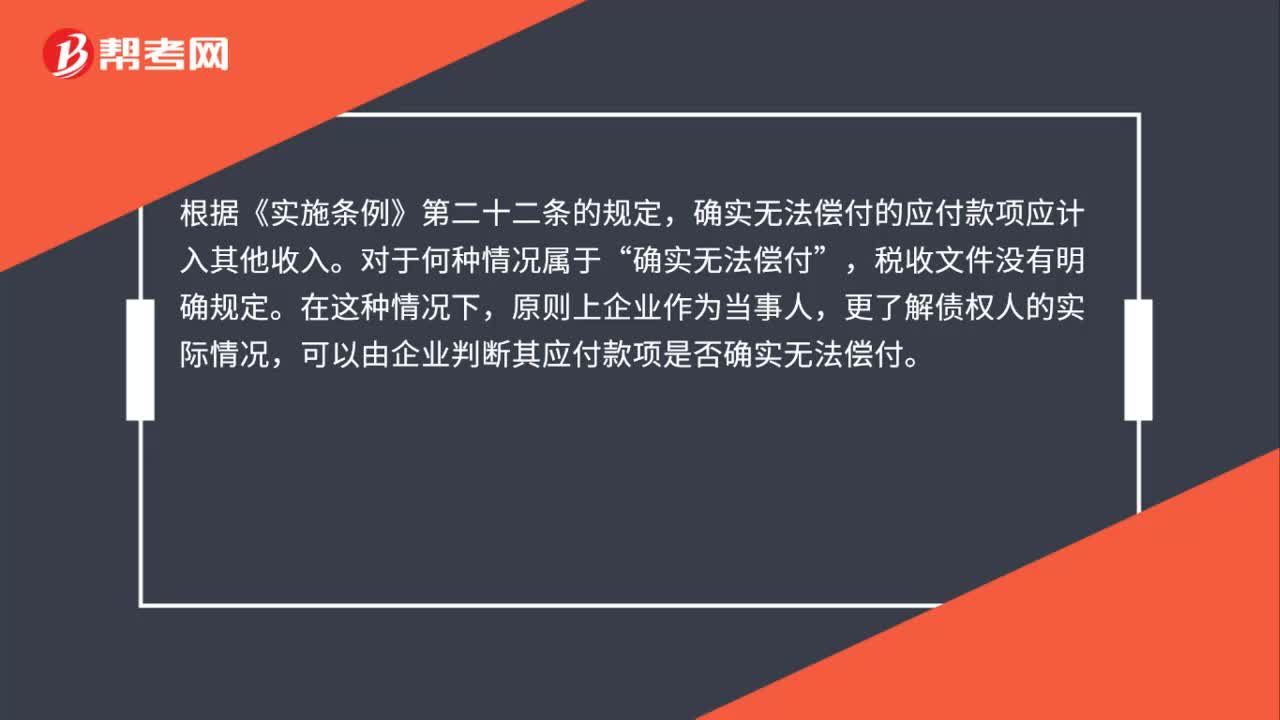

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

33

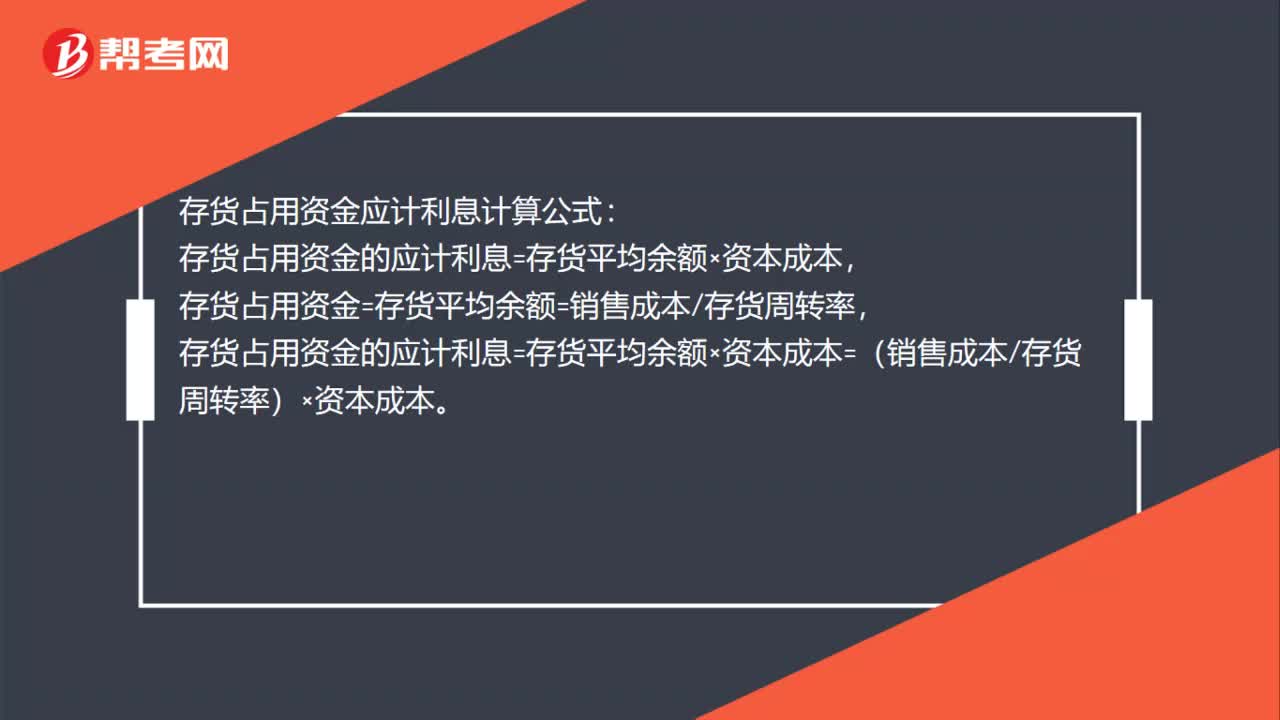

33存货占用资金的应计利息公式是什么?:存货占用资金的应计利息公式是什么?存货占用资金应计利息计算公式:存货占用资金的应计利息=存货平均余额×资本成本,存货占用资金=存货平均余额=销售成本存货周转率,存货占用资金的应计利息=存货平均余额×资本成本=(销售成本存货周转率)×资本成本。

31

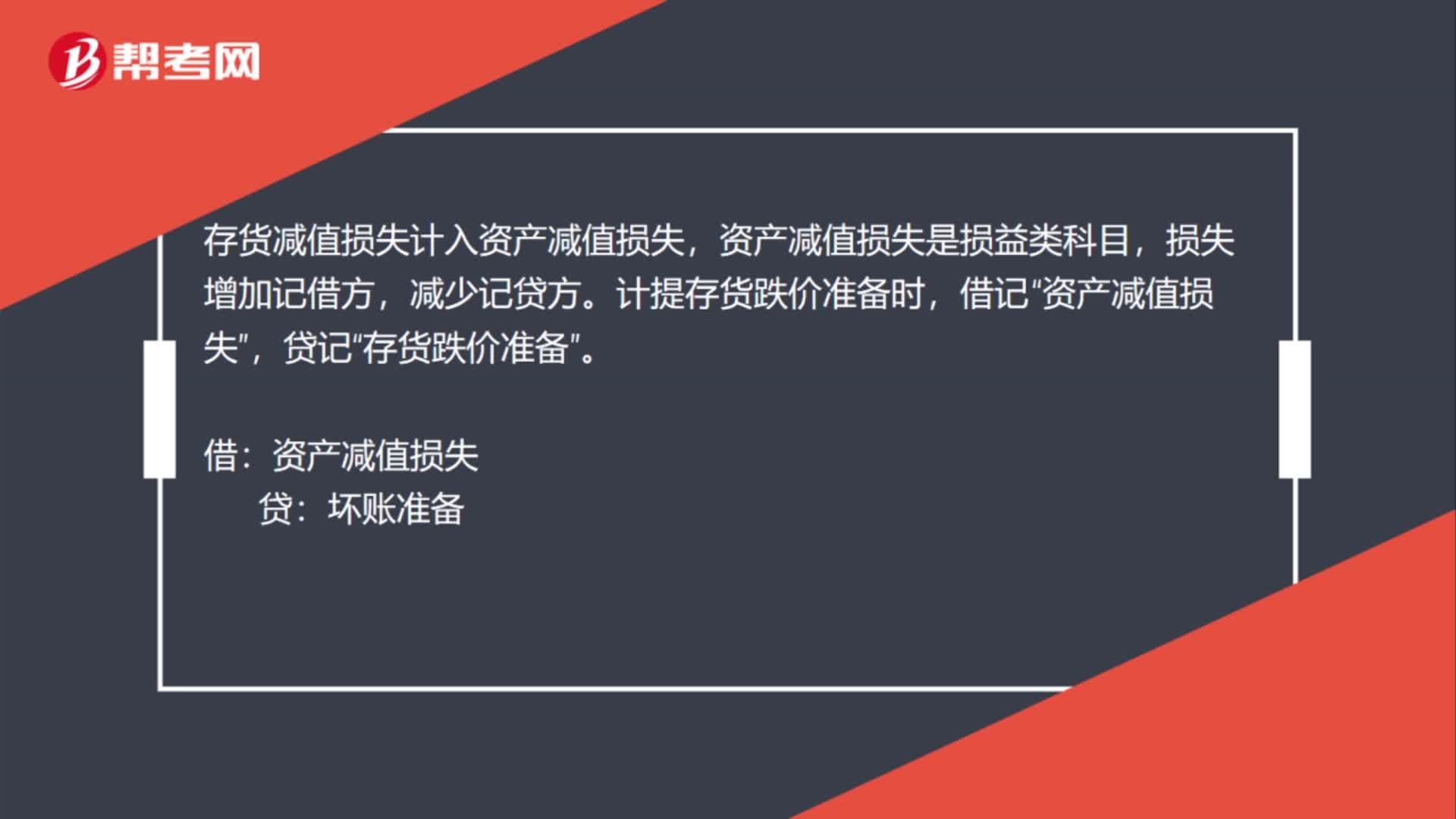

31存货减值计入什么科目?:存货减值计入什么科目?存货减值损失计入资产减值损失,资产减值损失是损益类科目,损失增加记借方,减少记贷方。计提存货跌价准备时,借记“贷记,存货跌价准备“借”资产减值损失。贷:坏账准备:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料