下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

六个月

43

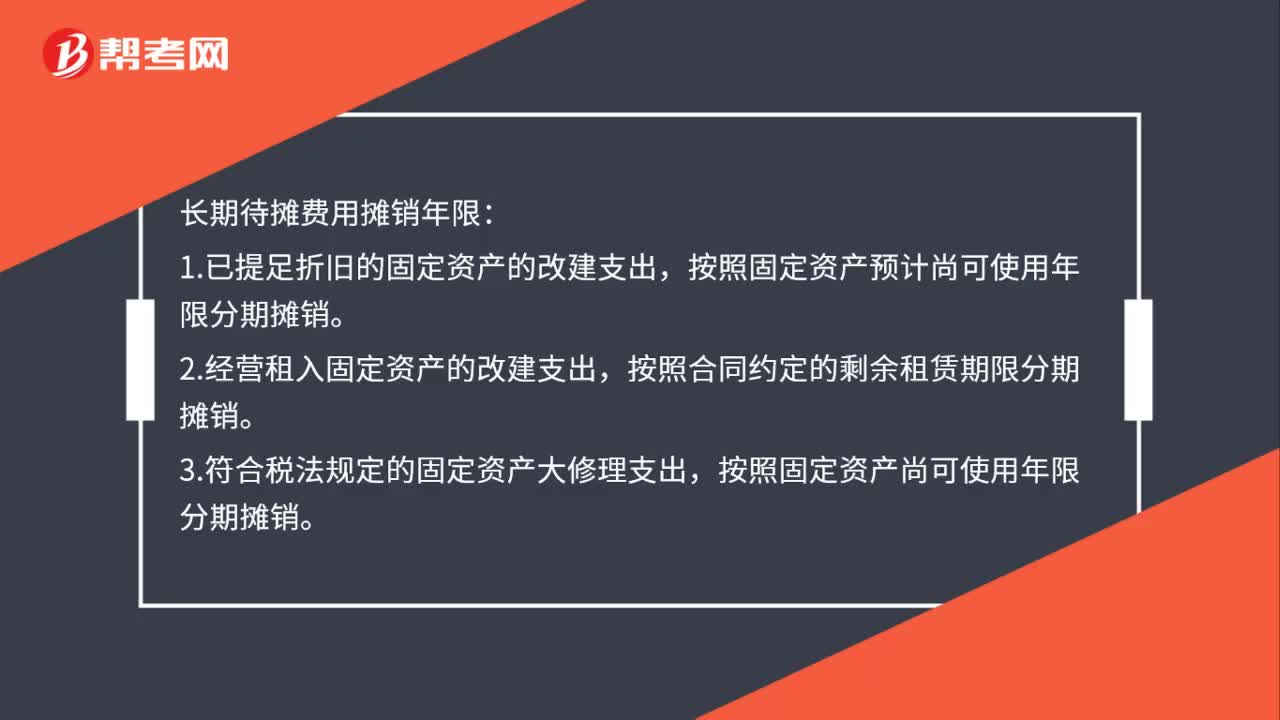

43长期待摊费用摊销年限如何确定?:长期待摊费用摊销年限如何确定?长期待摊费用摊销年限:1.已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。2.经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。3.符合税法规定的固定资产大修理支出,按照固定资产尚可使用年限分期摊销。4.其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年限不得少于3年。

85

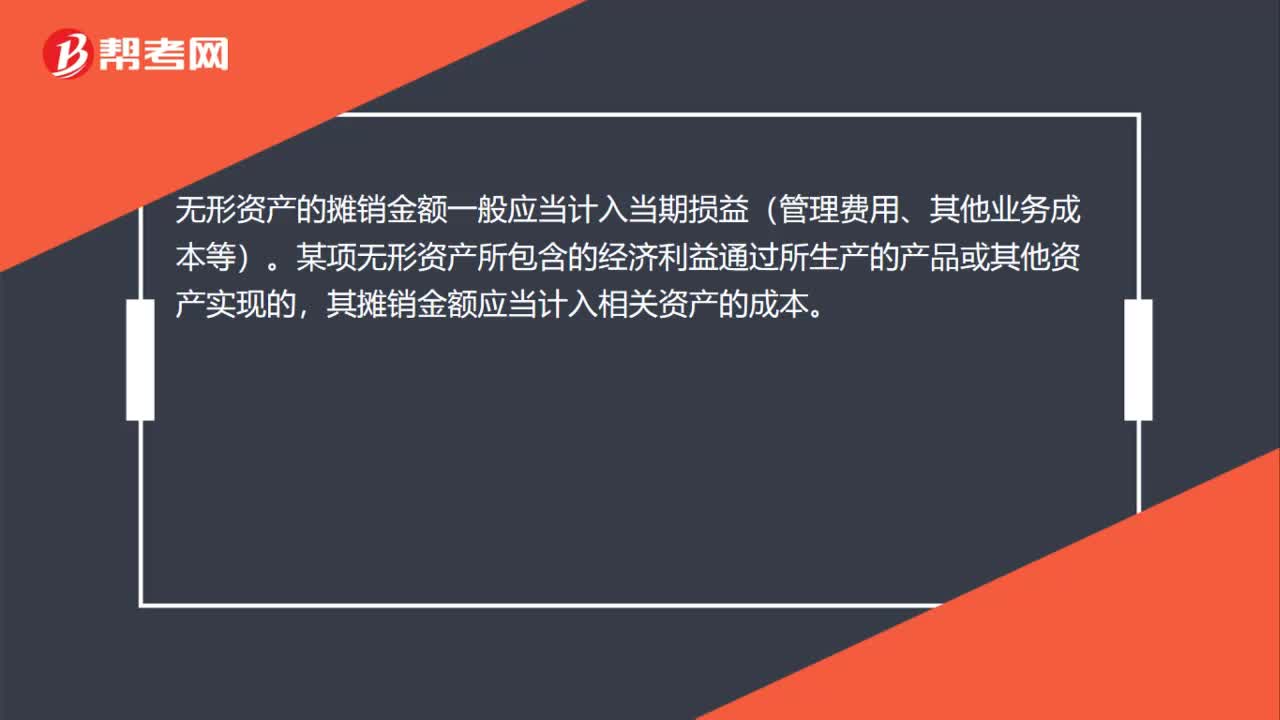

85不确定期限的无形资产可以摊销吗?:不确定期限的无形资产可以摊销吗?使用年限不确定的无形资产不需要摊销。企业摊销无形资产,应当自无形资产可供使用时起,企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。其摊销金额应当计入相关资产的成本。对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。无形资产的使用寿命及摊销方法与以前估计不同的。

68

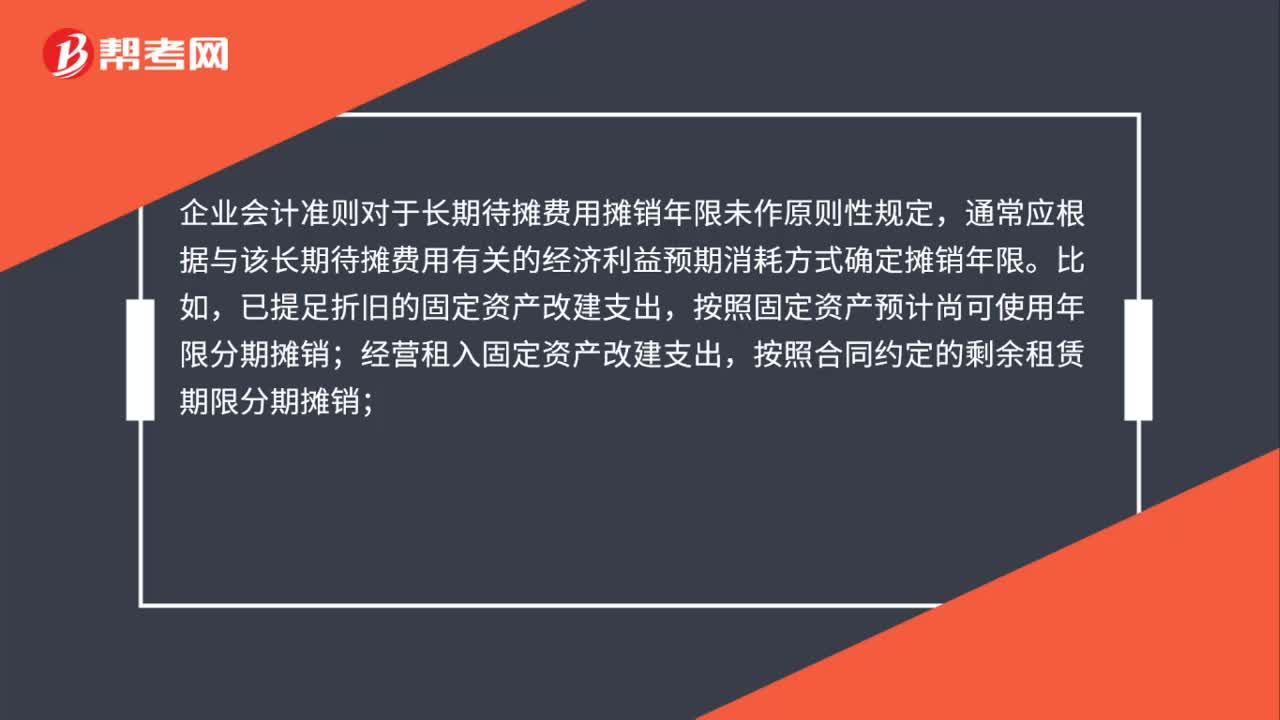

68长期待摊费用摊销年限如何确定?:长期待摊费用摊销年限如何确定?企业会计准则对于长期待摊费用摊销年限未作原则性规定,通常应根据与该长期待摊费用有关的经济利益预期消耗方式确定摊销年限。已提足折旧的固定资产改建支出,按照固定资产预计尚可使用年限分期摊销;经营租入固定资产改建支出,按照合同约定的剩余租赁期限分期摊销;固定资产大修理支出,按照固定资产尚可使用年限分期摊销。企业所得税法第十三条第(四)项所称其他应当作为长期待摊费用的支出“

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料