下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

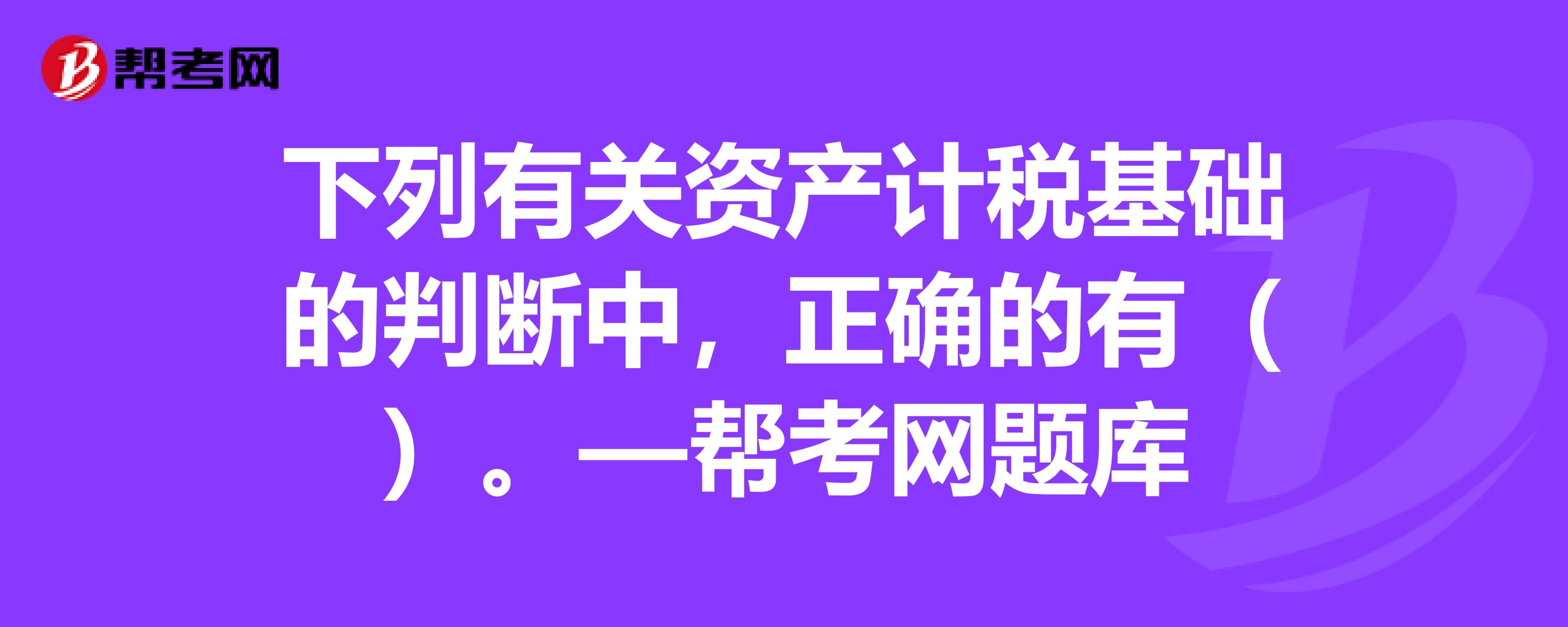

A、某交易性金融资产,取得成本为100万元,该时点的计税基础为100万元,会计期末公允价值变为90万元,会计确认账面价值为90万元,税法规定的计税基础保持不变,仍为100万元

B、一项可供出售金融资产,企业最初以1 000万元购入,购入时其初始投资成本及计税基础均为1 000万元,当期期末确认公允价值上升50万元,会计账面价值为1 050万元,而其计税基础依然为1 000万元

C、一项投资性房地产,取得成本为500万元,会计按照双倍余额递减法计提折旧,税法规定按直线法计提折旧,会计与税法都规定使用年限为10年,净残值为0。一年后,该投资性房地产的账面价值为400万元,其计税基础为450万元

D、企业支付了3 000万元购入另一企业100%的股权,购买日被购买方各项可辨认净资产公允价值为2 600万元,则企业应确认的合并商誉为400万元,如果符合免税合并的条件,则该项商誉的计税基础为0

651

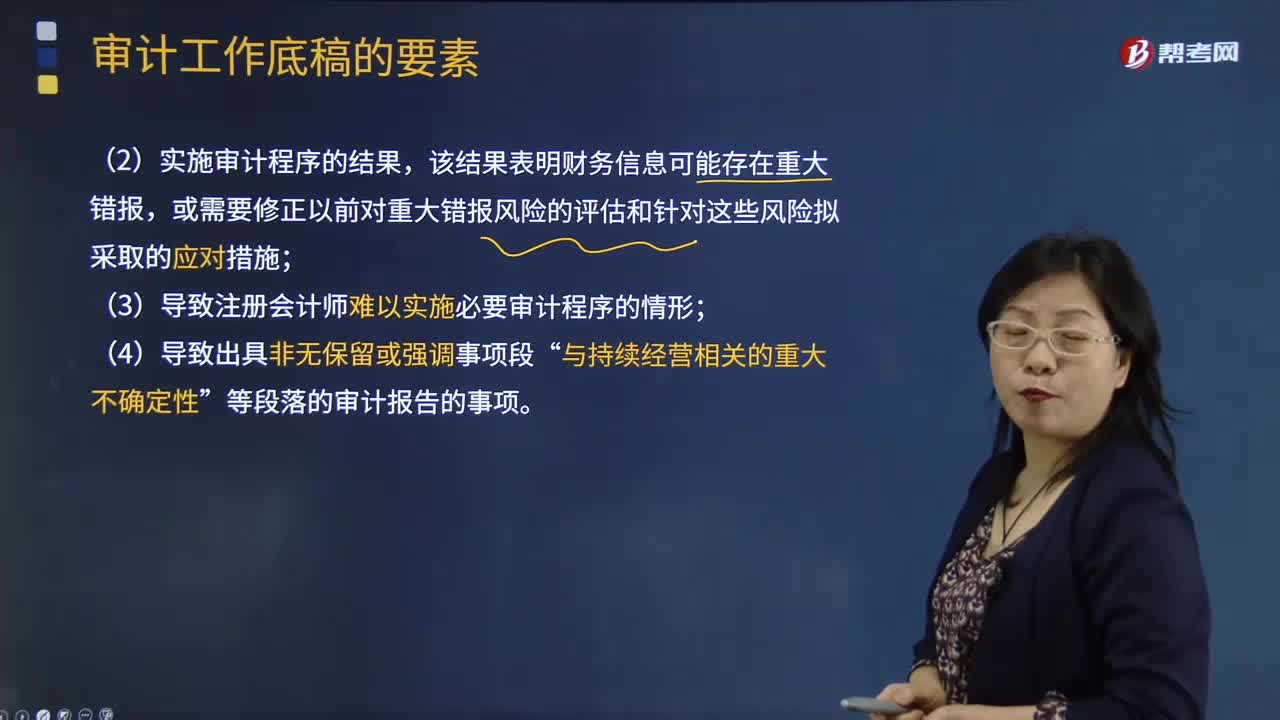

651如何判断重大事项及相关重大职业?:注册会计师应当根据具体情况判断某一事项是否属于重大事项。该结果表明财务信息可能存在重大错报;或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;(3)导致注册会计师难以实施必要审计程序的情形“(2)记录注册会计师对某些方面主观判断的合理性(如某些重大会计估计的合理性)得出结论的基础;

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

47

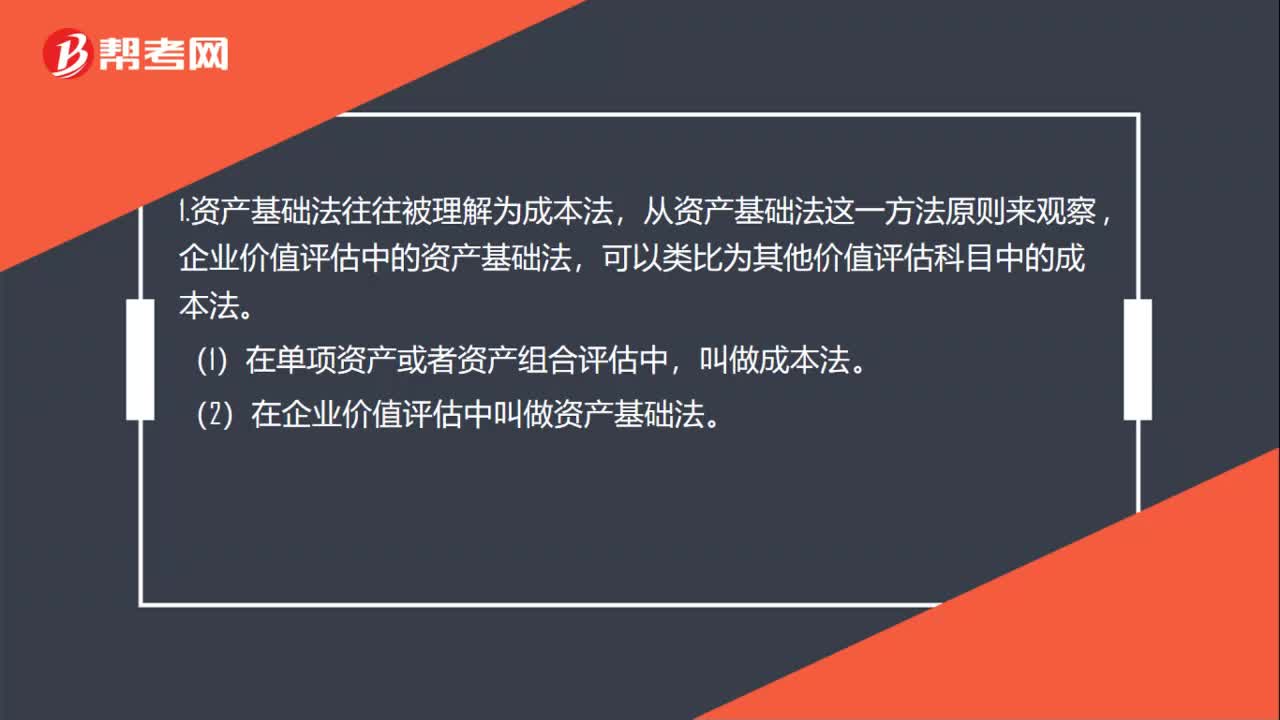

47资产基础法是成本法吗?:资产基础法是成本法吗?1.资产基础法往往被理解为成本法,从资产基础法这一方法原则来观察,企业价值评估中的资产基础法,可以类比为其他价值评估科目中的成本法。(1)在单项资产或者资产组合评估中,(2)在企业价值评估中叫做资产基础法。2.资产基础法并不等于成本法。资产基础法包括可能采用收益法计算的长期投资的股权价值,还可能采用市场法计算固定资产价值,在评估企业无形资产的时候,大多采用收益法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料