下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预扣税款的范围和扣缴方法分别是什么?

扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备査。

全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月15日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

(一)扣缴义务人和代扣预扣税款的范围:

1、扣缴义务人,是指向个人支付所得的单位或者个人。

2、实行个人所得税全员全额扣缴申报的应税所得包括:

征税范围9项中除了“经营所得”外的其他8项。

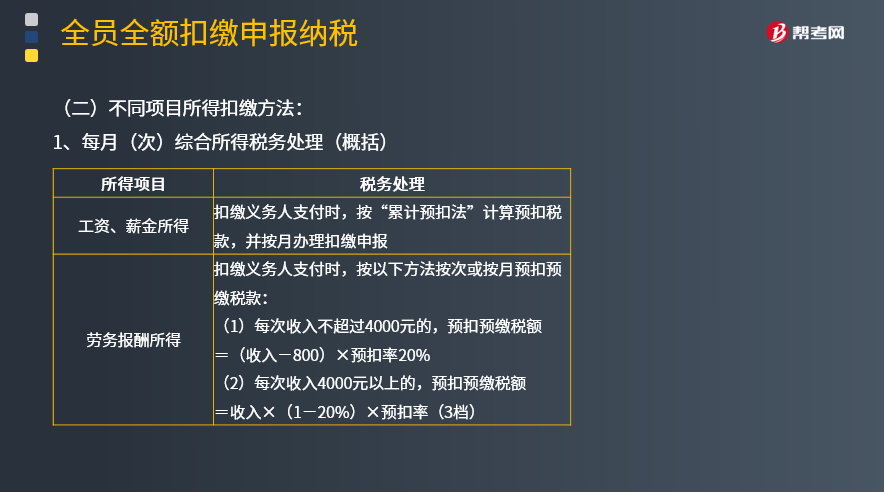

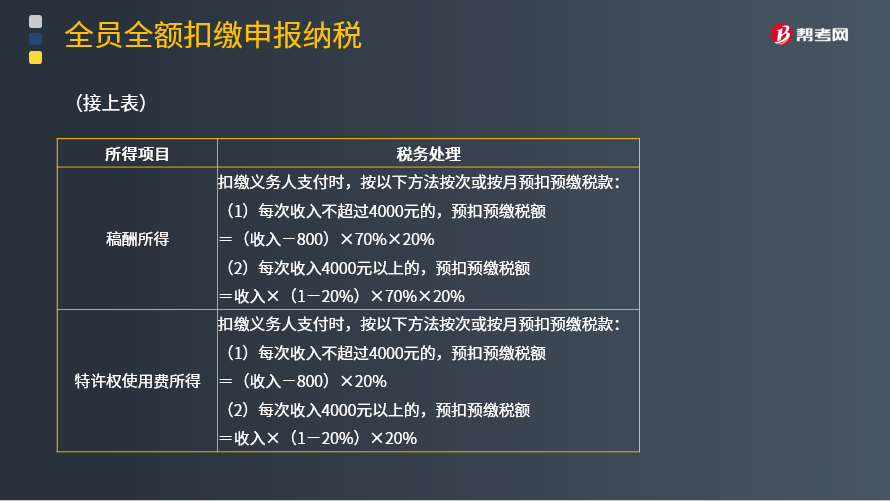

(二)不同项目所得扣缴方法:

1、每月(次)综合所得税务处理(概括)

26

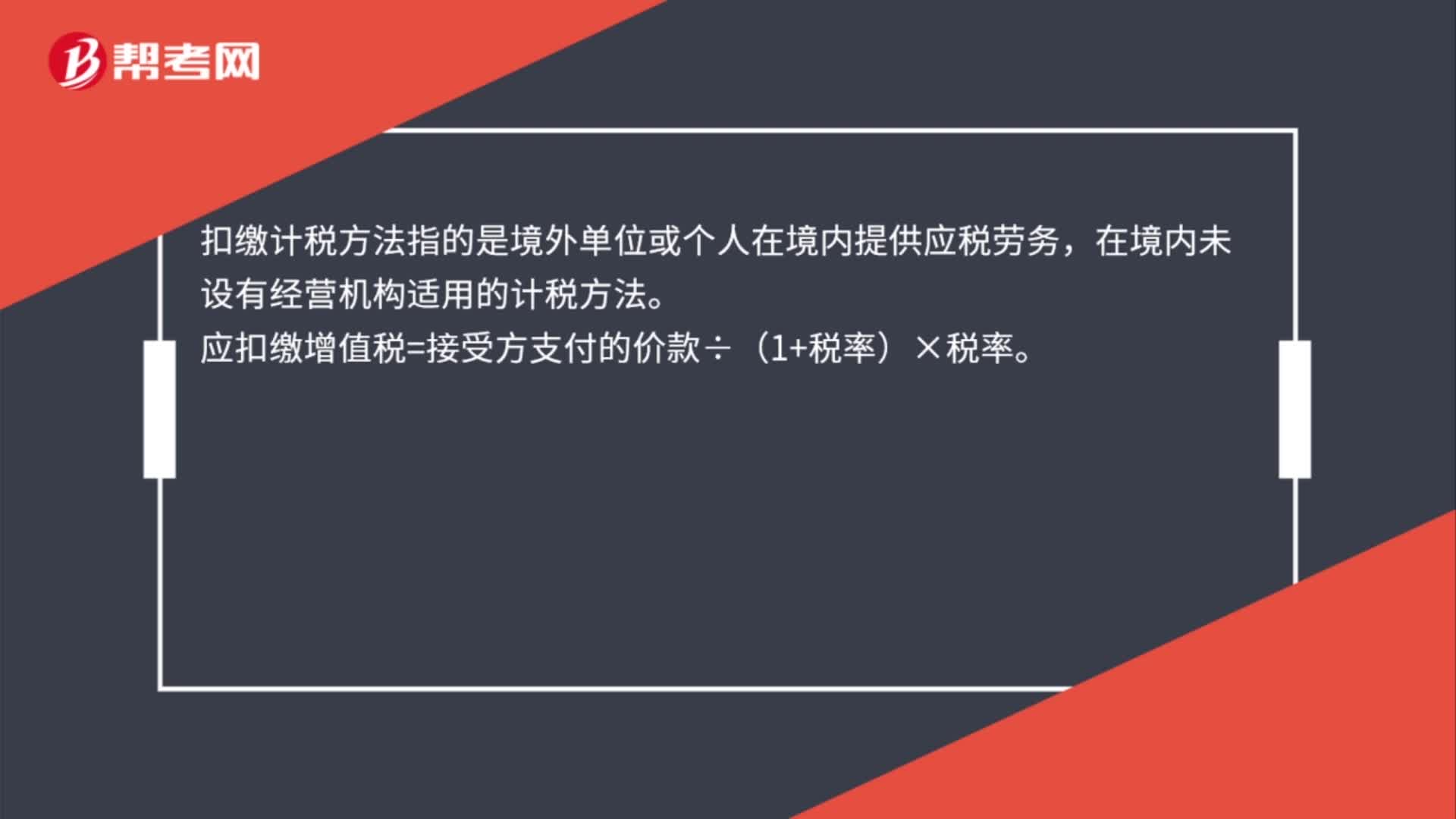

26扣缴计税方法是什么?:扣缴计税方法是什么?扣缴计税方法指的是境外单位或个人在境内提供应税劳务,在境内未设有经营机构适用的计税方法。应扣缴增值税=接受方支付的价款÷(1+税率)×税率。

16

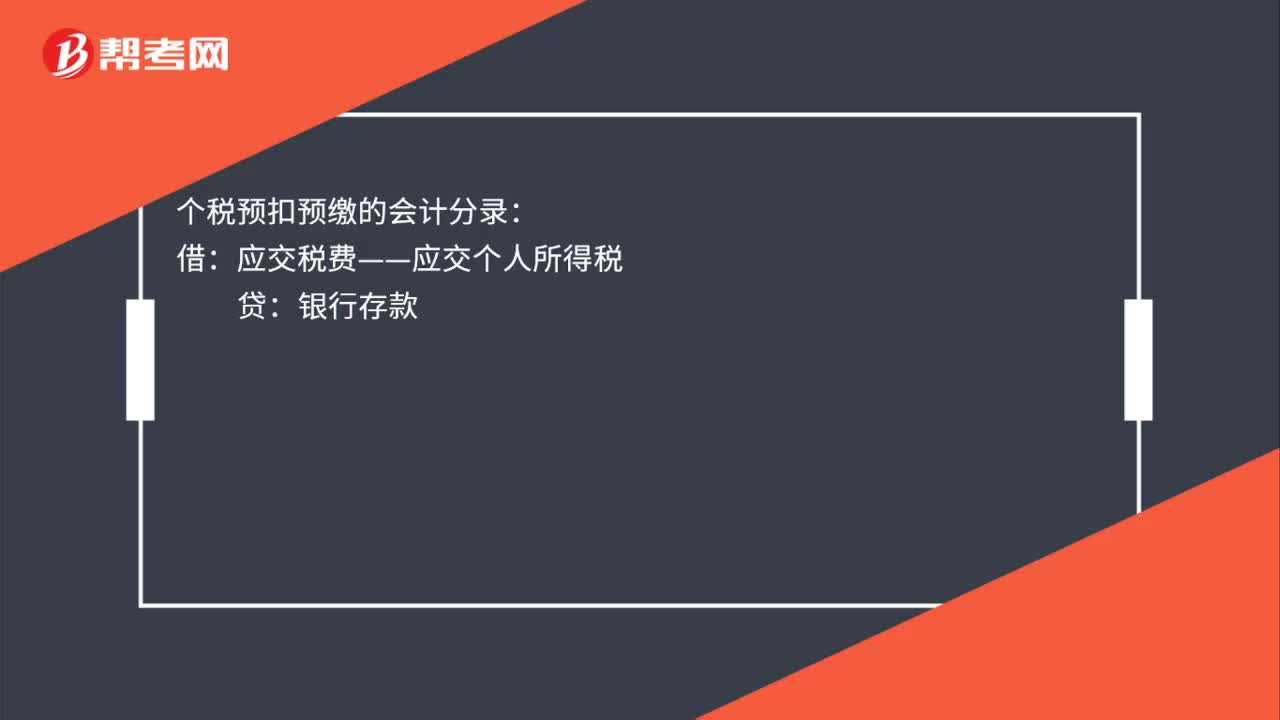

16个税预扣预缴怎么做账?:个税预扣预缴怎么做账?个税预扣预缴的会计分录:借:应交税费——应交个人所得税:贷银行存款

196

196税收征收管理法的立法目的和适用范围分别是什么?:税收征收管理法的立法目的和适用范围分别是什么?《中华人民共和国税收征收管理法》是为了加强税收征收管理,(一)税收征收管理法的立法目的。2、规范税收征收和缴纳行为。(二)税收征收管理法的适用范围,凡依法由税务机关征收的各种税收的征收管理”3、海关征收和代征的税种(进口环节的增值税、消费税)也不适用《征管法》。(三)税收征收管理法的遵守主体:符合《中华人民共和国税收征收管理法》的是( );

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料