下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他扣除原则及范围分别是什么?

棚户区改造支出(教材上很多,老师认为不考):企业参与政府统一组织的工矿(含中央下放煤矿)棚户区改造、林区棚户区改造、垦区危房改造并同时符合一定条件的棚户区改造支出,准予在企业所得税前扣除。

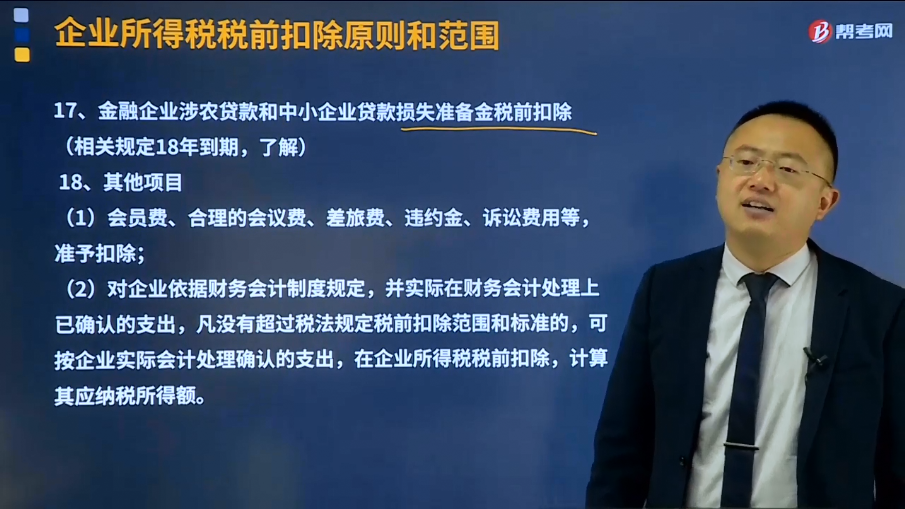

金融企业贷款损失准备金企业所得税税前扣除有关政策(相关规定18年到期,了解)

准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额

金融企业涉农贷款和中小企业贷款损失准备金税前扣除。(相关规定18年到期,了解)

其他项目:

(1)会员费、合理的会议费、差旅费、违约金、诉讼费用等,准予扣除;

(2)对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过税法规定税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税税前扣除,计算其应纳税所得额。

环境保护专项资金:企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。

劳动保护费:企业发生的合理的劳动保护支出,准予扣除。自2011年7月1日起,企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,可以作为企业合理的支出给予税前扣除。

27

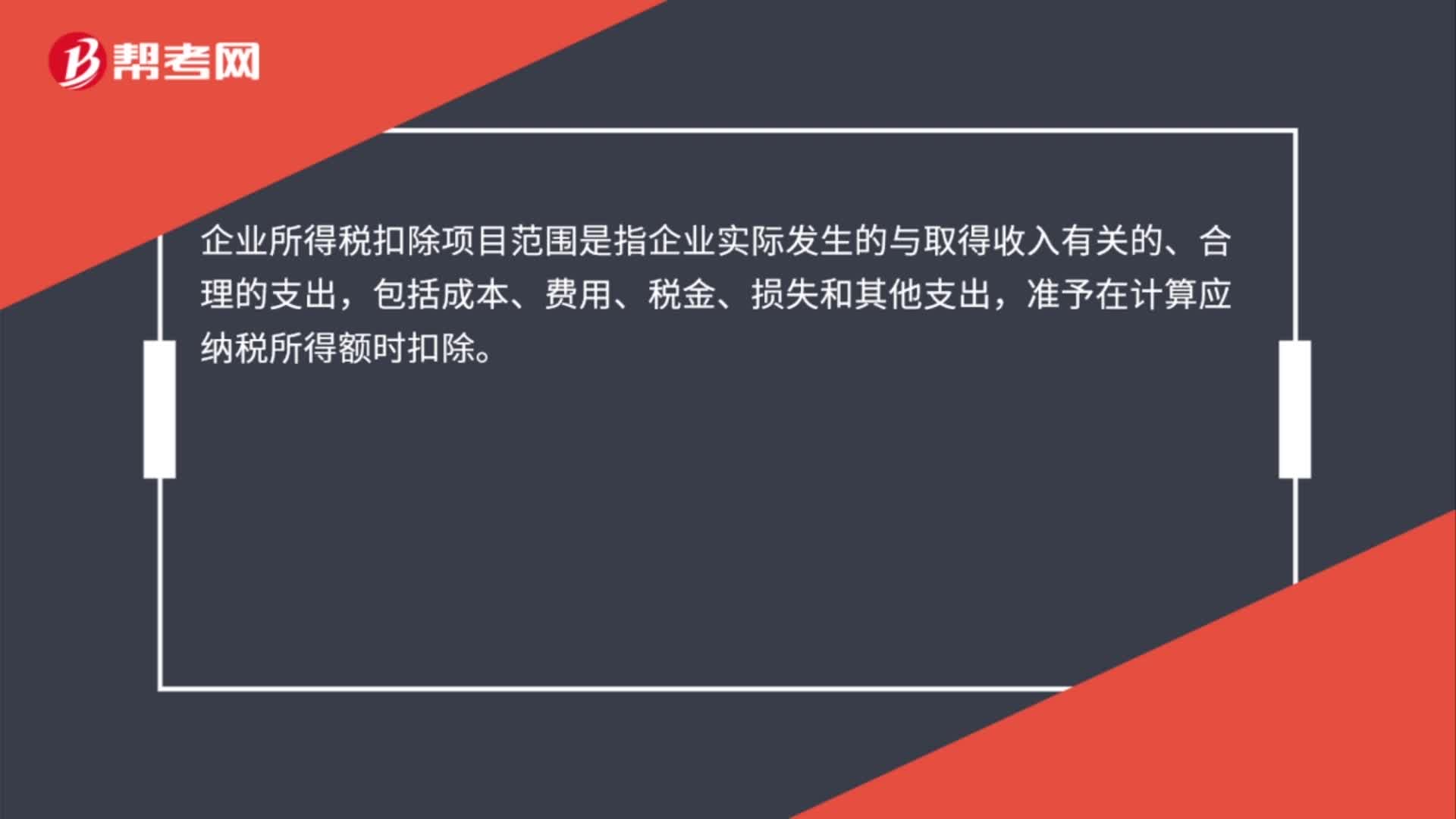

27企业所得税扣除项目范围是什么?:企业所得税扣除项目范围是什么?企业所得税扣除项目范围是指企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

375

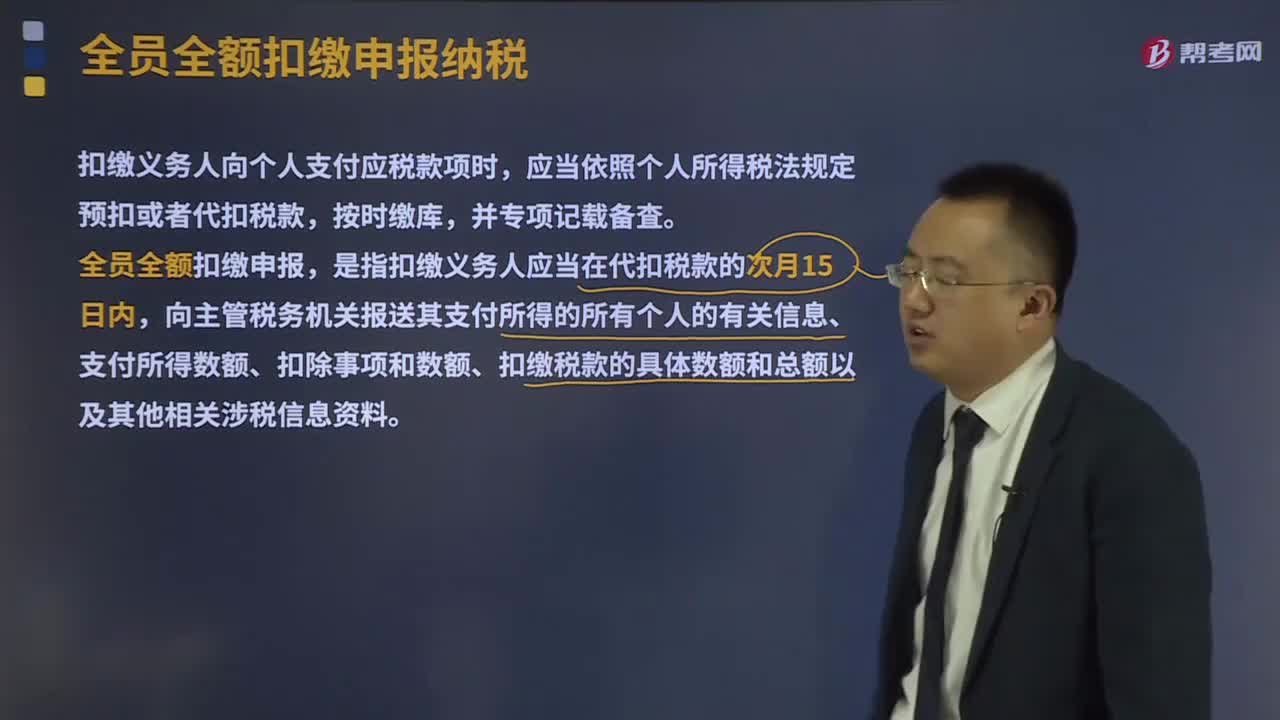

375预扣税款的范围和扣缴方法分别是什么?:预扣税款的范围和扣缴方法分别是什么?扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月15日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。(一)扣缴义务人和代扣预扣税款的范围:1、扣缴义务人,是指向个人支付所得的单位或者个人。

55

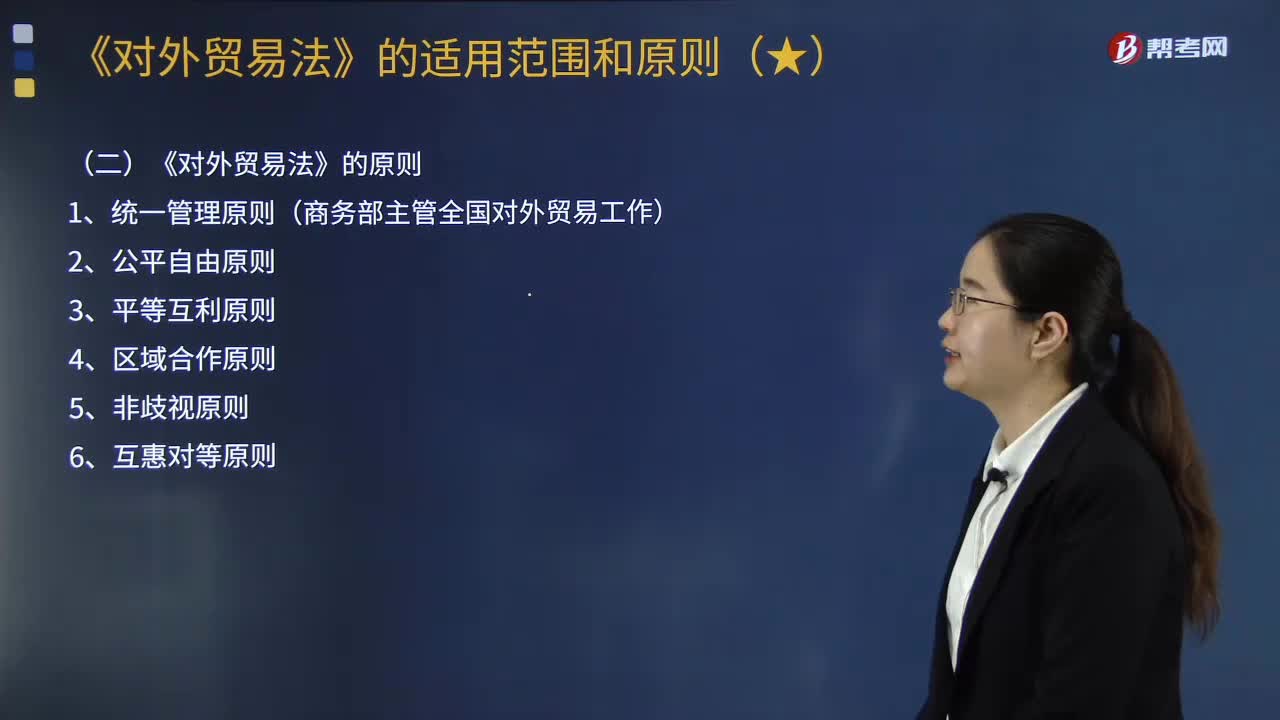

55《对外贸易法》的适用范围和原则分别是什么?:(1)我国对外贸易法律制度适用于货物进出口、技术进出口、国际服务贸易以及与此相关的知识产权保护,(1)统一管理原则(商务部主管全国对外贸易工作)。依照《对外贸易法》的规定主管全国对外贸易工作。我国在对外贸易中坚持自由贸易与公平贸易并重的原则。我国根据平等互利的原则,促进和发展同其他国家和地区的贸易关系。我国通过签订区域贸易协定、参加区域经济组织等方式。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料