下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定股利支付率政策和低正常股利加额外股利政策分别是什么?

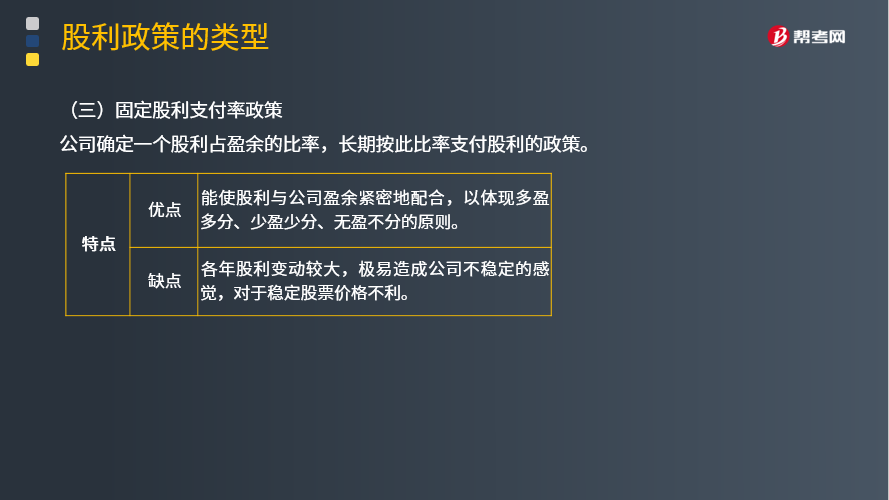

固定股利支付率政策:公司确定一个股利占盈余的比率,长期按此比率支付股利的政策。

固定股利支付率政策优点:能使股利与公司盈余紧密地配合,以体现多盈多分、少盈少分、无盈不分的原则。

固定股利支付率政策缺点:各年股利变动较大,极易造成公司不稳定的感觉,对于稳定股票价格不利。

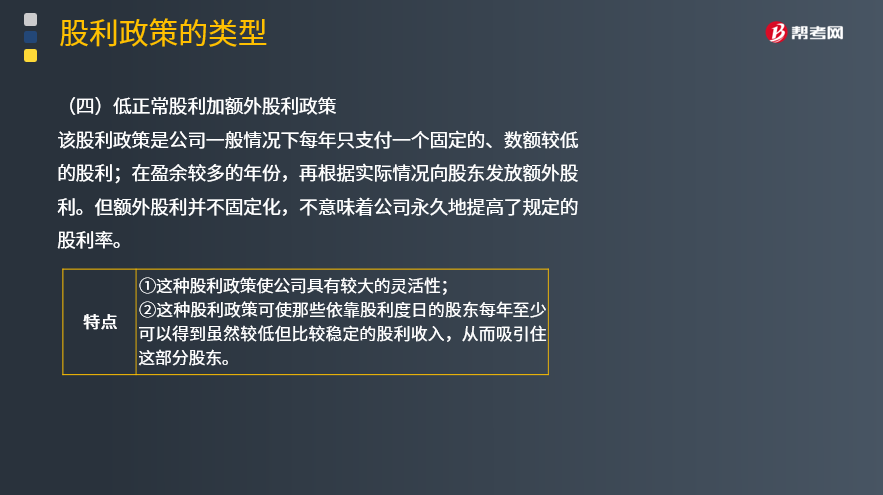

低正常股利加额外股利政策:该股利政策是公司一般情况下每年只支付一个固定的、数额较低的股利;在盈余较多的年份,再根据实际情况向股东发放额外股利。但额外股利并不固定化,不意味着公司永久地提高了规定的股利率。

低正常股利加额外股利政策的特点:

①这种股利政策使公司具有较大的灵活性;

②这种股利政策可使那些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入,从而吸引住这部分股东。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2012年注册会计师考试真题】下列关于股利分配政策的说法中,错误的是( )。

A.采用剩余股利分配政策,可以保持理想的资本结构,使加权平均资本成本最低

B.采用固定股利支付率分配政策,可以使股利和公司盈余紧密配合,但不利于稳定股票价格

C.采用固定股利分配政策,当盈余较低时,容易导致公司资金短缺,增加公司风险

D.采用低正常股利加额外股利政策,股利和盈余不匹配,不利于增强股东对公司的信心

【答案】D

【解析】采用低正常股利加额外股利政策,使得一些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入,从而吸引住这部分股东。

16

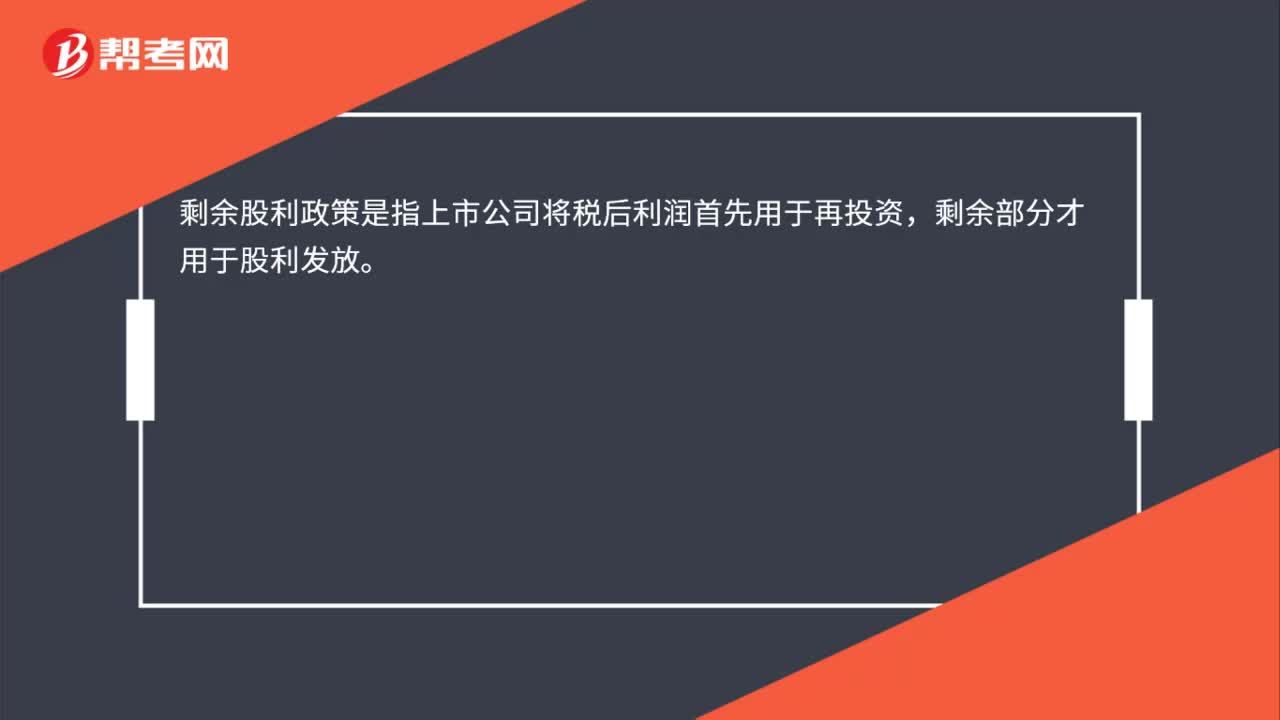

16剩余股利政策的含义是什么?:剩余股利政策的含义是什么?剩余股利政策是指上市公司将税后利润首先用于再投资,剩余部分才用于股利发放。

86

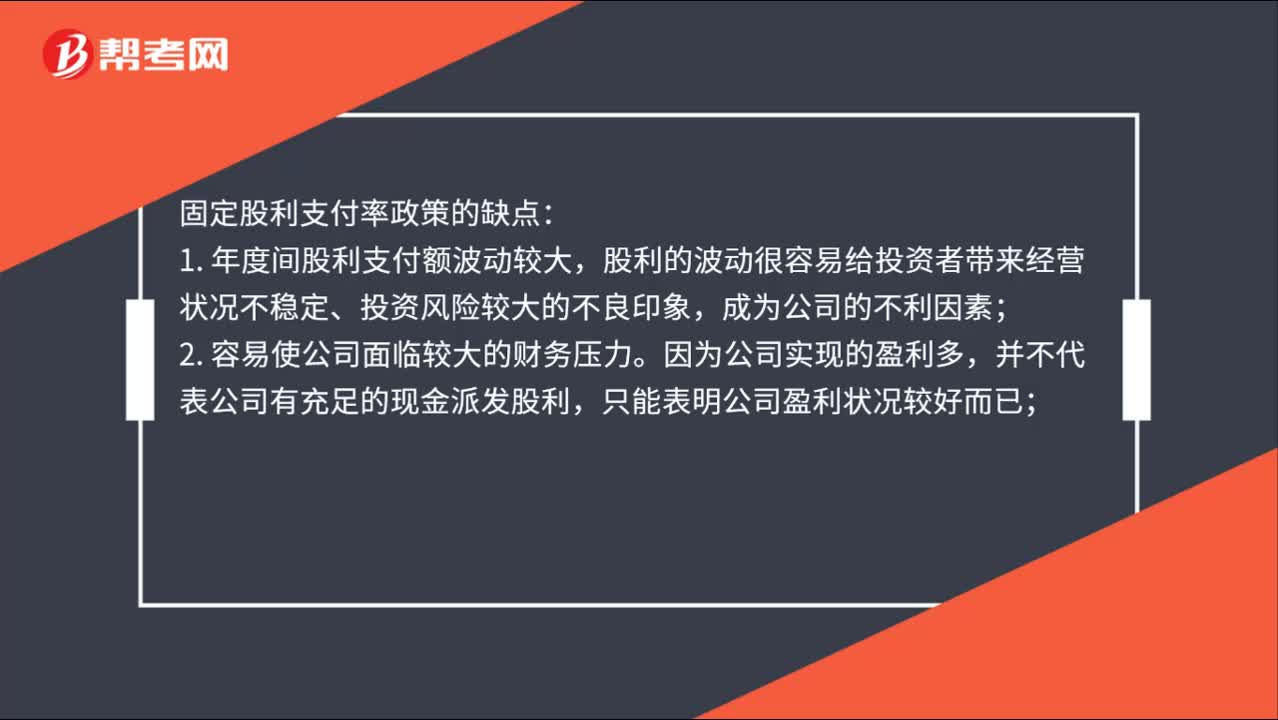

86固定股利支付率政策的缺点是什么?:固定股利支付率政策的缺点:1. 年度间股利支付额波动较大,股利的波动很容易给投资者带来经营状况不稳定、投资风险较大的不良印象,2. 容易使公司面临较大的财务压力。并不代表公司有充足的现金派发股利,只能表明公司盈利状况较好而已;3. 合适的固定股利支付率的确定难度大。如果固定股利支付率确定得较低,不能满足投资者对投资收益的要求,而固定股利支付率确定得较高。

26

26固定股利支付率政策的含义是什么?:固定股利支付率政策的含义是什么?固定股利支付率政策是指公司将每年净利润的某一固定百分比作为股利分派给股东。这一百分比通常称为股利支付率,股利支付率一经确定,一般不得随意变更。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料