-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

期权估值的套期保值原理是指什么?

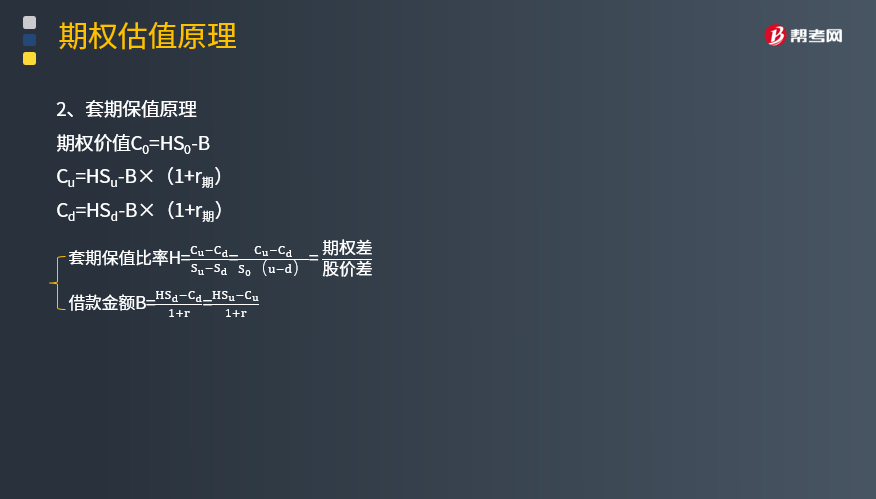

期权估值原理包括复制原理、套期保值原理和风险中性原理。

套期保值原理的基本思想:建立一个股票和空头看涨期权的组合,使得无论股价上涨还是下跌,该组合产生的现金净流量相同,实现风险对冲。

期权价值C0=HS0-B

Cu=HSu-B×(1+r期)

Cd=HSd-B×(1+r期)

【总结】

1、计算Su、Sd ;

2、计算Cu、Cd ;

3、计算H、B;

4、计算C0=HS0 –B。

如何套利?

沿用复制原理文章的例题:

(1)当期权价格为7元时如何套利?

(2)当期权价格为6元时如何套利?

(1)看涨期权价格为7元>6.62元。

决策:卖期权,买组合。

操作:

出售1份看涨期权

买入0.5股股票,借入18.38元

套利:

可套利7-6.62=0.38元。

(2)看涨期权价格为6元<6.62元。

决策:买期权,卖组合。

操作:

购买1份看涨期权

出售0.5股股票,归还18.38元

套利:

可套利6.62-6=0.62元。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

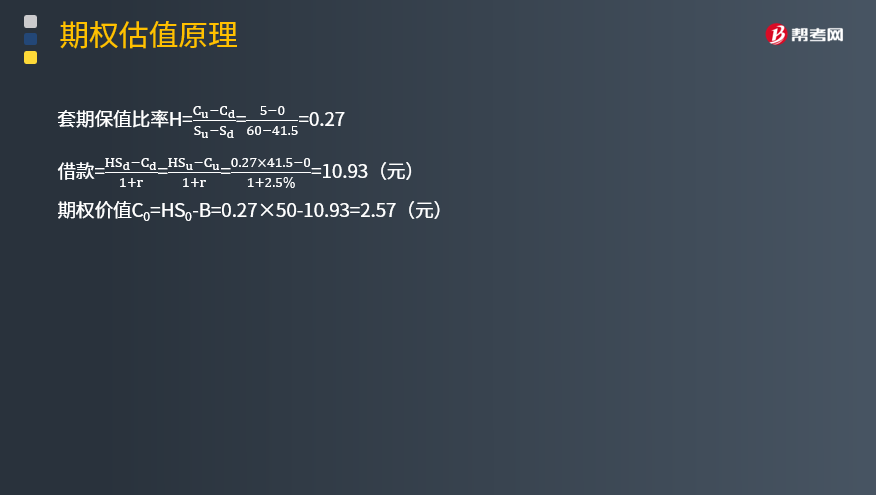

【2015年注册会计师考试真题】甲公司股票当前每股市价50元,6个月以后股价有两种可能:上升20%或下降17%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为55元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值。

(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时买入1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后标的股票价格实际下降10%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

【答案】

(1)上行股价Su=50×(1+20%)=60(元)

股价上行时到期日价值Cu=60-55=5(元)

下行股价Sd=50×(1-17%)=41.5(元)

股价下行时到期日价值Cd =0(元)

(2)①看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题属于多头对敲,对于多头对敲而言,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为55元,所以,确保该组合不亏损的股票价格区间是大于等于64元,或小于等于46元。

②如果股票价格下降10%,则股价为50×(1-10%)=45(元)

投资组合的净损益=55-45-(2.5+6.5)=1(元)

25

25

套期保值是什么?:套期保值是什么?从会计角度理解,套期保值是企业为规避风险,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动。

397

397

公允价值套期指的是什么?:以使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。套期可划分为公允价值套期、现金流量套期和境外经营净投资套期。或上述项目组成部分的公允价值变动风险敞口进行的套期。该公允价值变动源于特定风险,仅限于企业对指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的公允价值变动风险敞口进行的套期。

620

620

公允价值套期应怎样进行会计处理?:指对已确认资产或负债、尚未确认的确定承诺(或该资产、负债或确定承诺中可辨认的一部分)的公允价值变动风险进行的套期,如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。被套期项目为分类为以公允价值计量且其变动计入其他综合收益的金融资产(或其组成部分)的。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料