下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

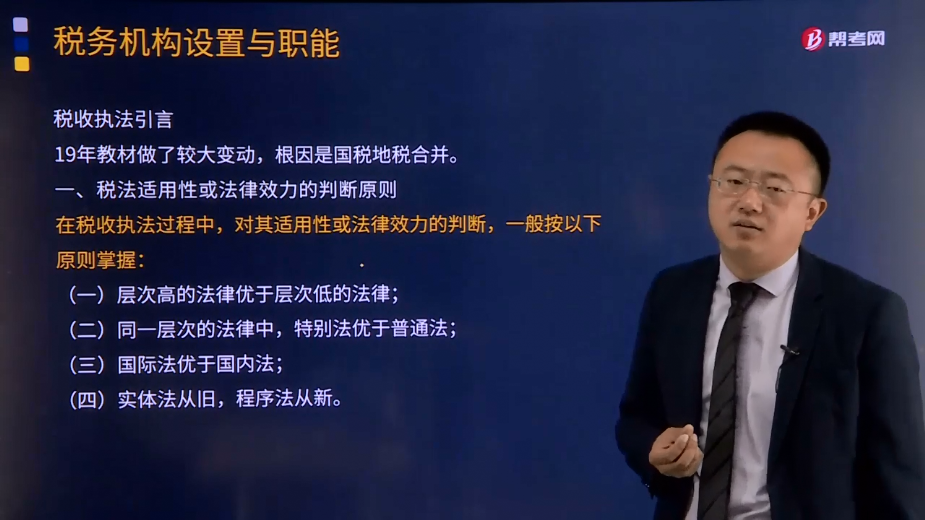

税法适用性或法律效力的判断原则是什么?

在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:

(一)层次高的法律优于层次低的法律;

(二)同一层次的法律中,特别法优于普通法;

(三)国际法优于国内法;

(四)实体法从旧,程序法从新。

35

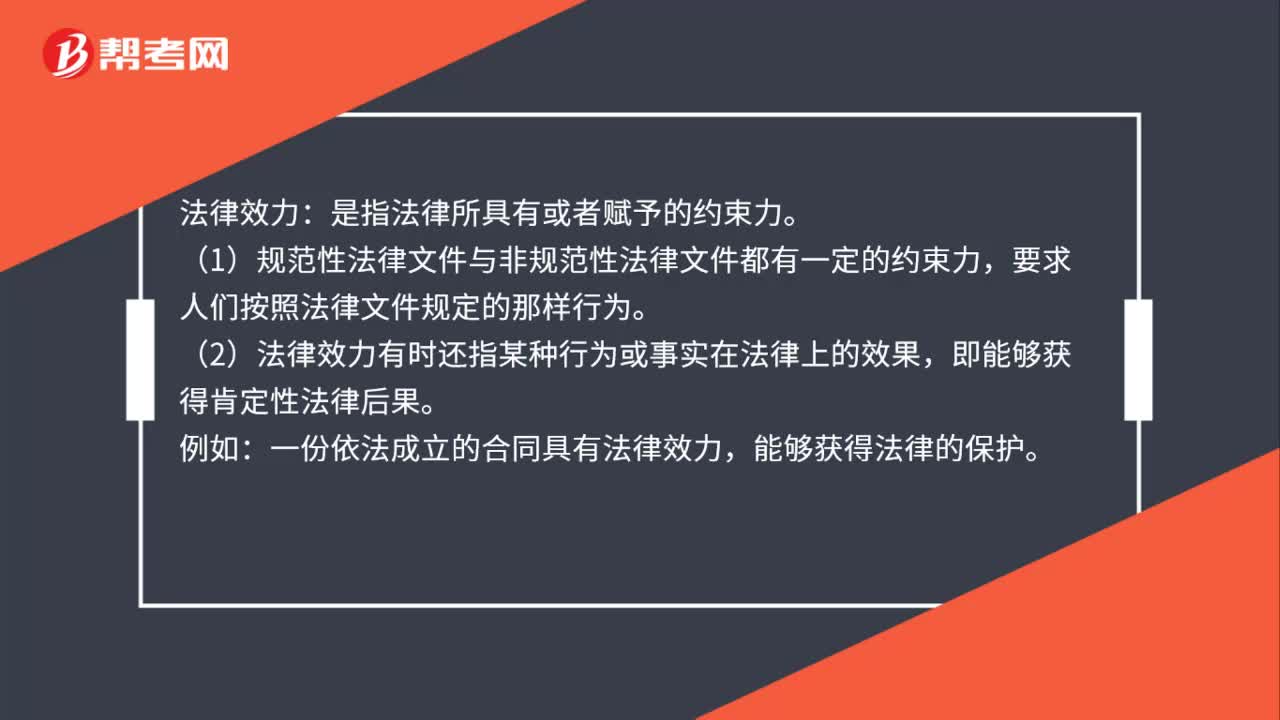

35法律效力是什么?:法律效力:是指法律所具有或者赋予的约束力。(1)规范性法律文件与非规范性法律文件都有一定的约束力,要求人们按照法律文件规定的那样行为。(2)法律效力有时还指某种行为或事实在法律上的效果,即能够获得肯定性法律后果。例如:一份依法成立的合同具有法律效力,能够获得法律的保护。

80

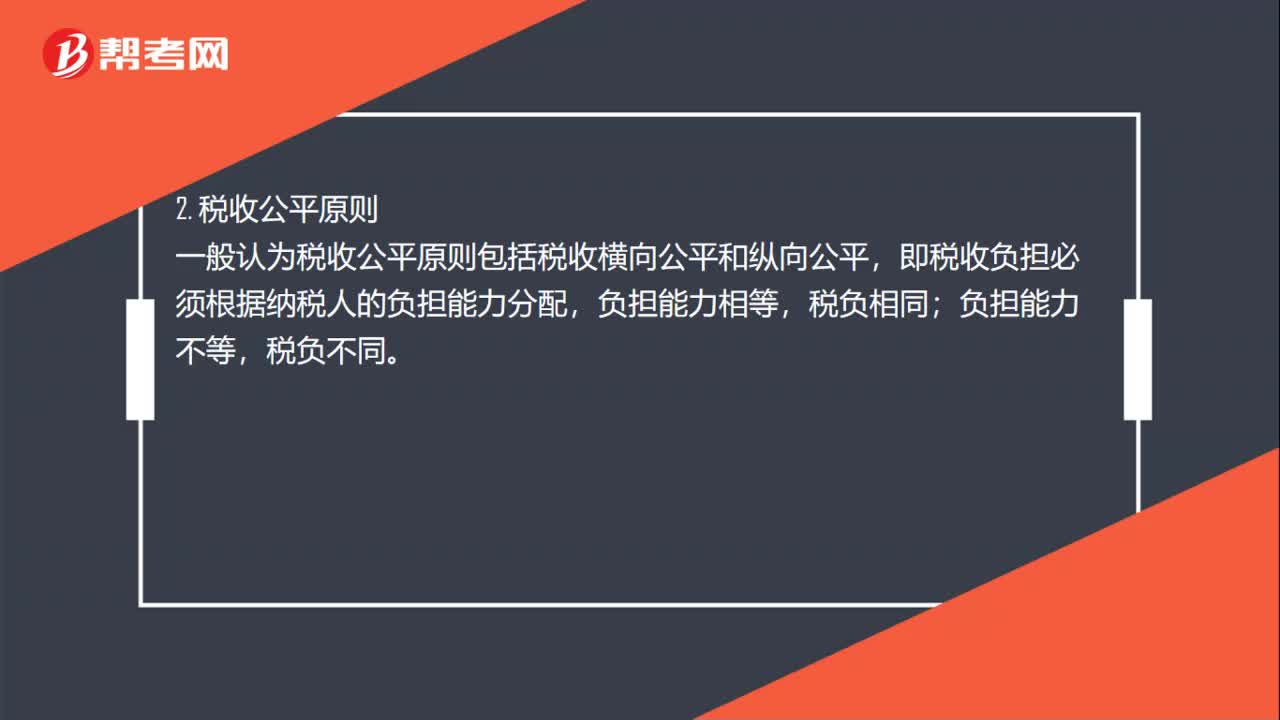

80税法的基本原则是什么?:税法的基本原则是什么?是指税法主体的权利义务必须由法律加以规定。税法的各类构成要素都必须且只能由法律予以明确,税收法定主义贯穿税收立法和执法的全部领域。其内容包括税收要件法定原则和税务合法性原则,一般认为税收公平原则包括税收横向公平和纵向公平,即税收负担必须根据纳税人的负担能力分配;3. 税收效率原则。税收效率原则包括两个方面,一是指经济效率。后者要求提高税收行政效率。4. 实质课税原则

66

66注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料