下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

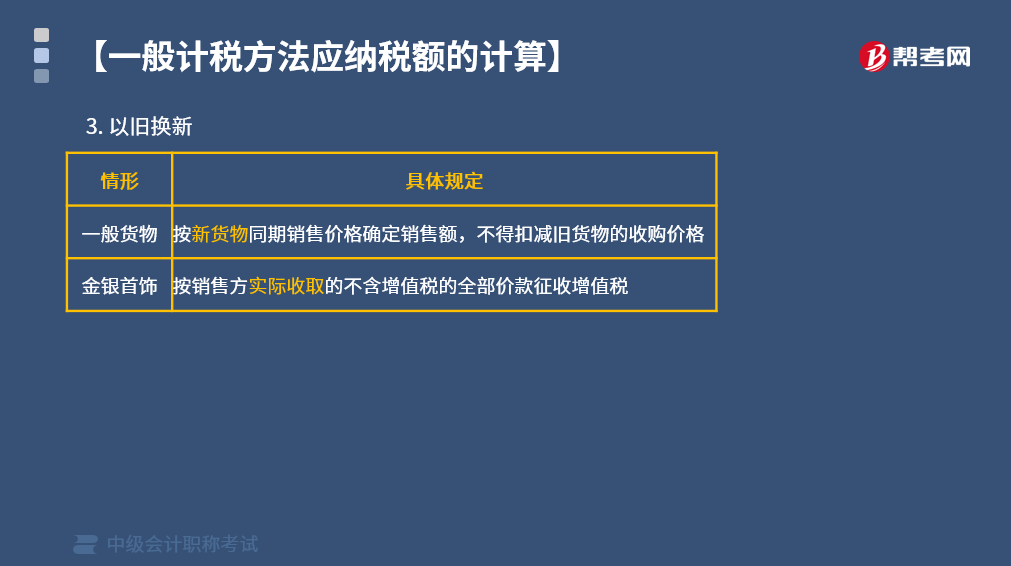

什么是以旧换新销售?

以旧换新销售,是指销售方在销售商品的同时回收与所售商品相同的旧商品。

(1)一般货物:以“不含税的新货价”为计税销售额

纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额,不扣减旧货物的收购价格。

(2)金银首饰:以“实际收取的不含税差价”为计税销售额

对金银首饰以旧换新业务,应按照销售方实际收取的不含增值税的全部价款征收增值税。

下面给大家提供两道中级会计考试的例题,希望大家认真理解,仔细分析。

【例题·单选题】甲公司为增值税一般纳税人,2019年6月销售新型彩电1000台,每台含增值税售价5650元,另外采取以旧换新方式销售同型号彩电200台,收回的旧彩电每台折价260元,实际每台收款5390元,已知增值税税率为13%。甲公司当月上述业务增值税销项税额为( )元。

A. 780000

B. 874640

C. 774017.70

D. 881400

【答案】A

【解析】(1)纳税人采取以旧换新方式销售货物(金银首饰除外),应当按新货物的同期销售价格确定销售额。(2)甲公司当月增值税销项税额=5650×(1000+200)÷(1+13%)×13%=780000(元)。

【例题·单选题】某金店是增值税的一般纳税人,2020年3月采取以旧换新方式销售纯金项链10条,每条新项链的不含税销售额为4000元,收购的旧项链每条不含税作价2000元,该笔业务的销项税额为( )元。

A. 5200

B. 3600

C. 2600

D. 1800

【答案】C

【解析】对金银首饰以旧换新业务,应按照销售方实际收取的不含增值税的全部价款征收增值税。该笔业务的销项税额=(4000-2000)×10×13%=2600(元)。

63

63所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

346

346什么是以旧换新销售?:纳税人采取以旧换新方式销售货物,应按新货物的同期销售价格确定销售额。不扣减旧货物的收购价格:实际收取的不含税差价,应按照销售方实际收取的不含增值税的全部价款征收增值税,甲公司当月上述业务增值税销项税额为( )元。【解析】(1)纳税人采取以旧换新方式销售货物(金银首饰除外)。应当按新货物的同期销售价格确定销售额。

30

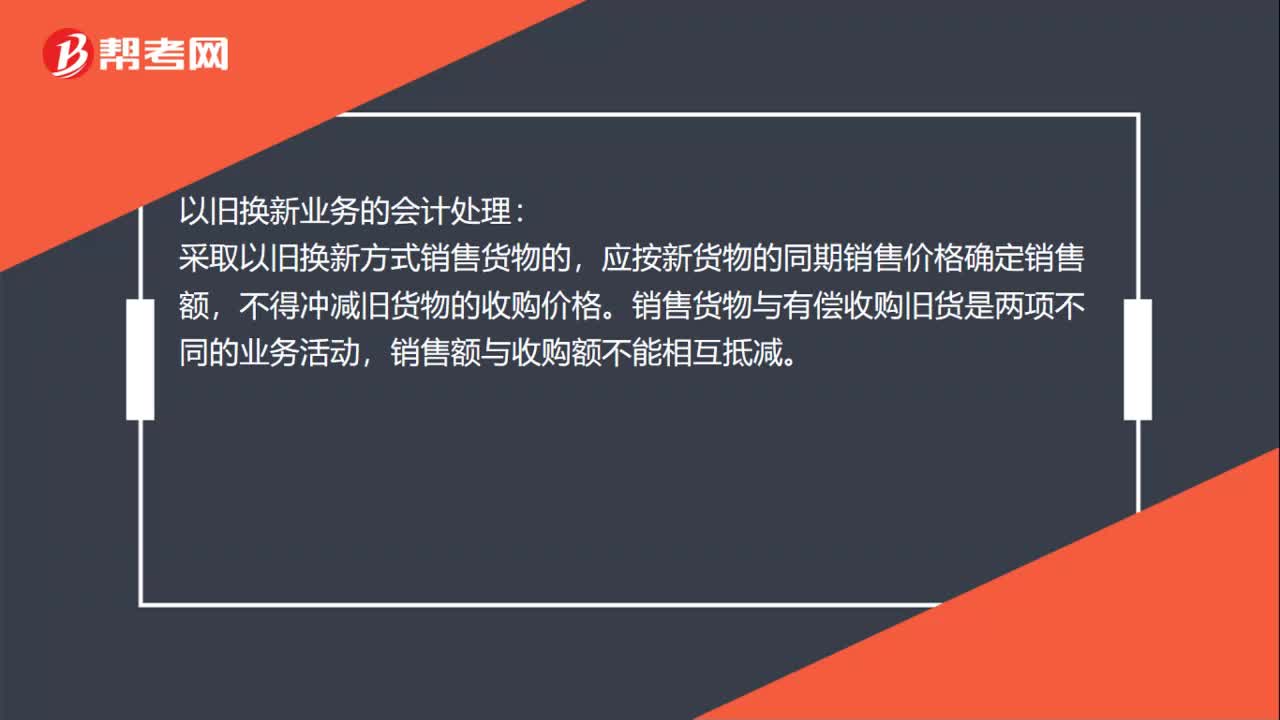

30以旧换新业务的会计处理是什么?:以旧换新业务的会计处理:采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得冲减旧货物的收购价格。销售货物与有偿收购旧货是两项不同的业务活动,销售额与收购额不能相互抵减。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料