-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2200

67

67

1月开具专票已确认为申报抵扣,2月要更改用途如何处理?:1月开具专票已确认为申报抵扣,2月要更改用途如何处理?增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前。

31

31

小规模企业未开票收入填在哪里?:小规模企业未开票收入填在哪里?一般来说,发生的正常销售而客户没要发票,就视为无票销售。无票销售是正常的销售,在很多小规模纳税人中普遍存在,例如便利店、餐饮、等个人消费者较多的生活服务行业,它与有发票的销售一样处理,正常反映收入并计算销售税金。

31

31

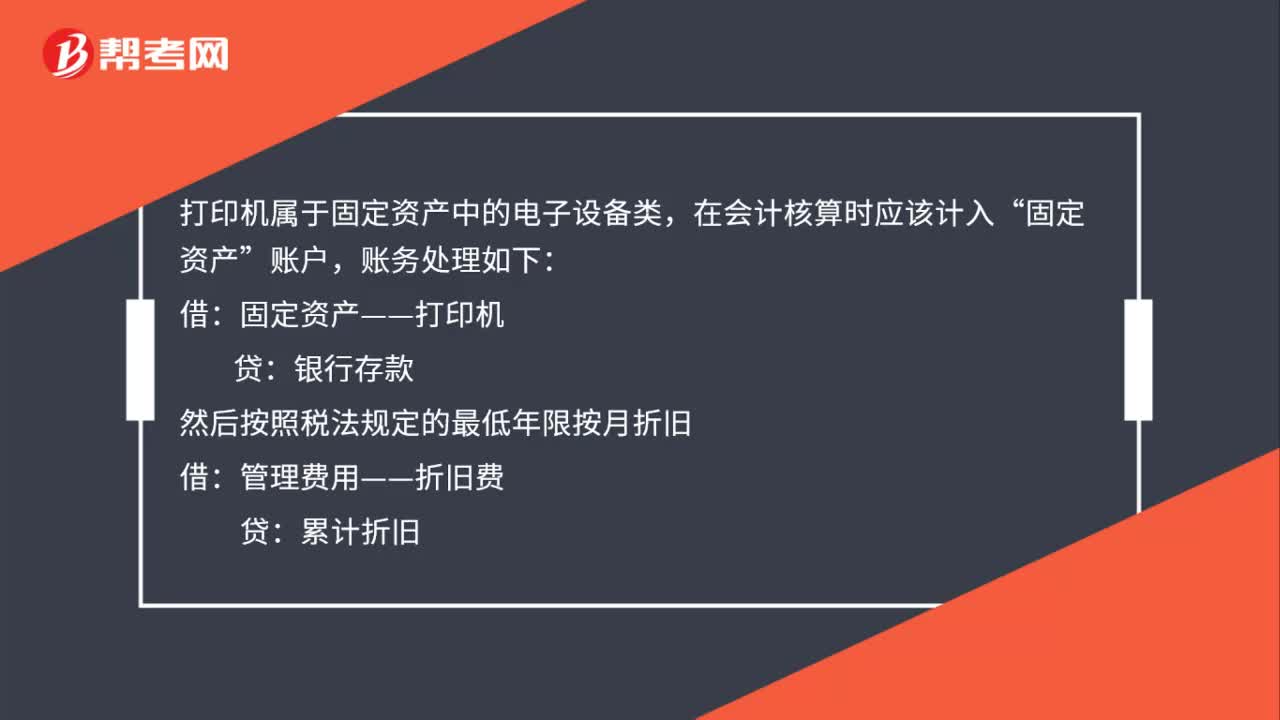

企业购买打印机到底计入哪个科目?:企业购买打印机到底计入哪个科目?打印机属于固定资产中的电子设备类,在会计核算时应该计入“固定资产”账户,账务处理如下:固定资产——打印机:贷:银行存款:然后按照税法规定的最低年限按月折旧借管理费用——折旧费贷累计折旧

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料