下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、借:资产减值损失 20

贷:长期股权投资减值准备 20

67

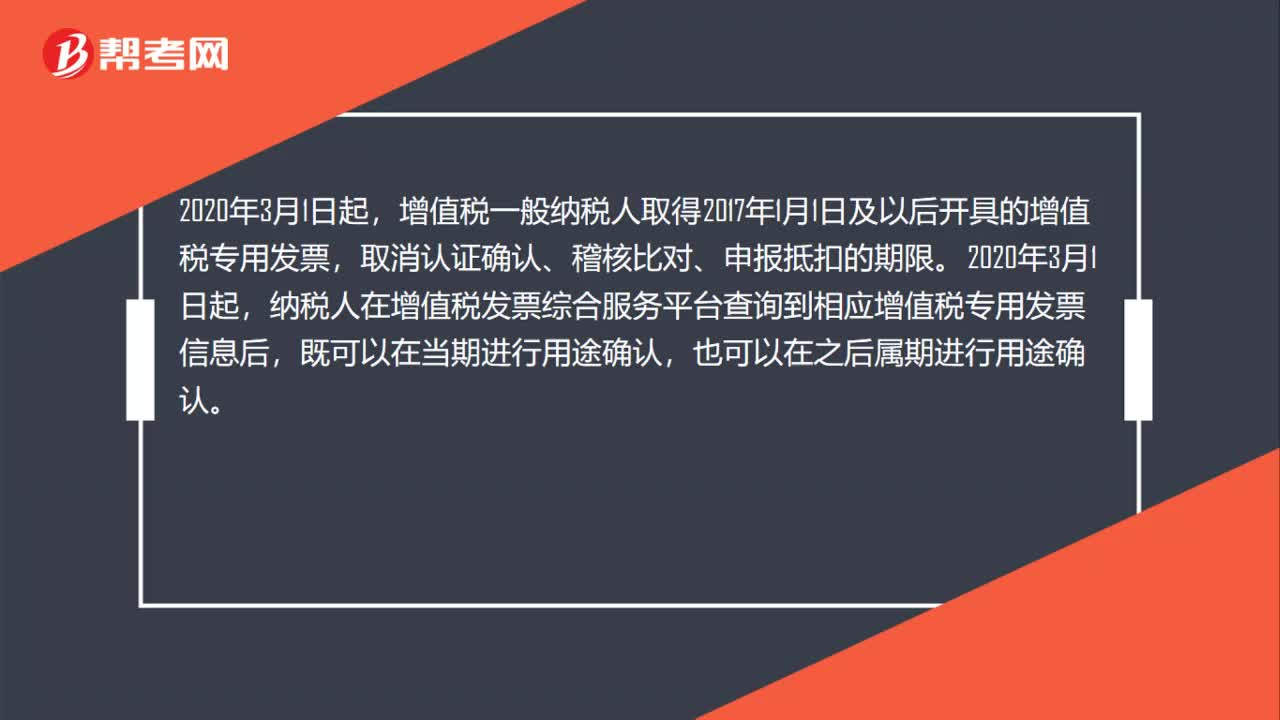

671月开具专票已确认为申报抵扣,2月要更改用途如何处理?:1月开具专票已确认为申报抵扣,2月要更改用途如何处理?增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前。

44

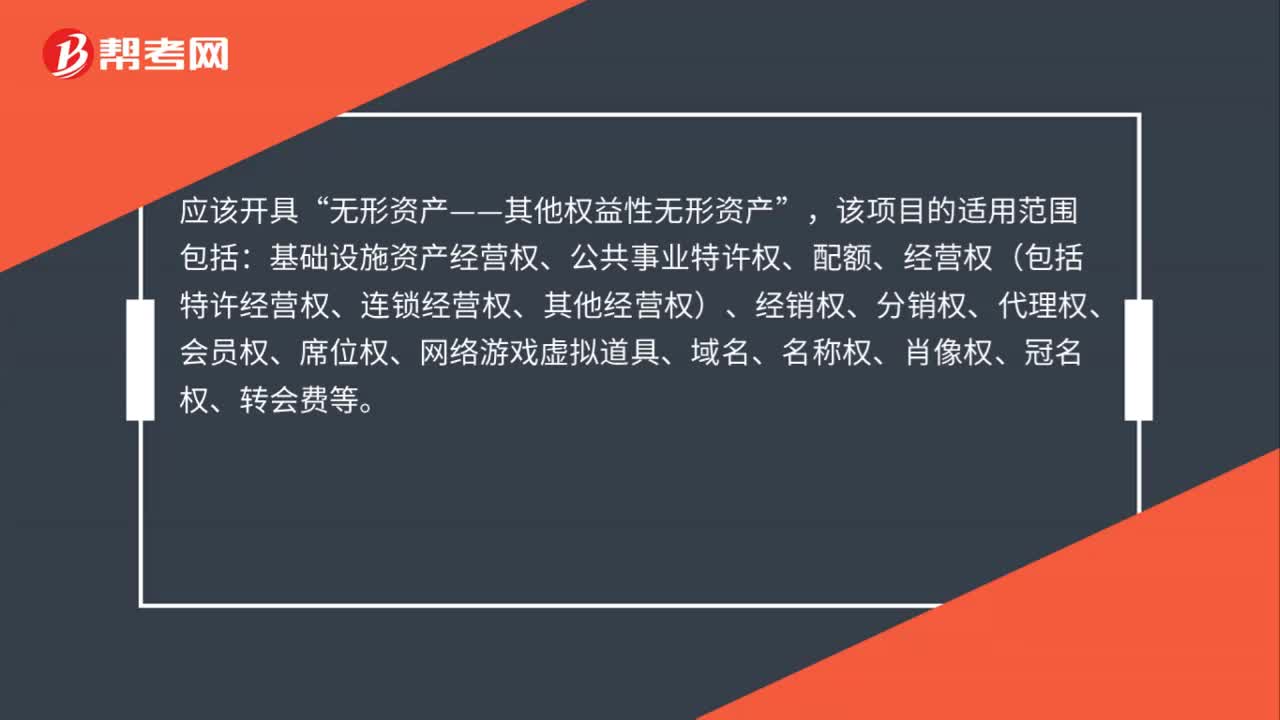

44母公司把产能指标转给子公司,如何开具发票?:母公司把产能指标转给子公司,如何开具发票?应该开具“无形资产——其他权益性无形资产”该项目的适用范围包括,基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等:

28

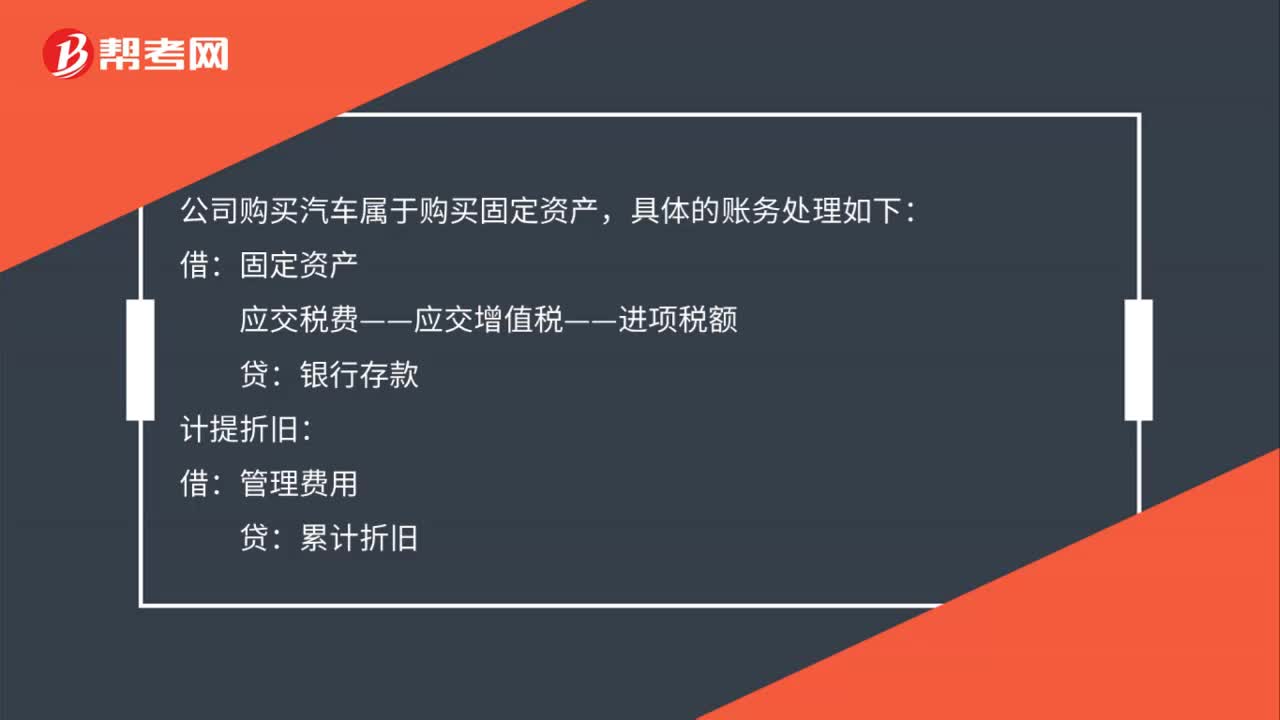

28公司购买汽车怎么做账?:公司购买汽车怎么做账?公司购买汽车属于购买固定资产,具体的账务处理如下:固定资产:应交税费——应交增值税——进项税额:银行存款:计提折旧借管理费用贷累计折旧

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料