下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、该项长期股权投资后续计量采用权益法

C、对该项长期股权投资初始成本不需要作出调整

34

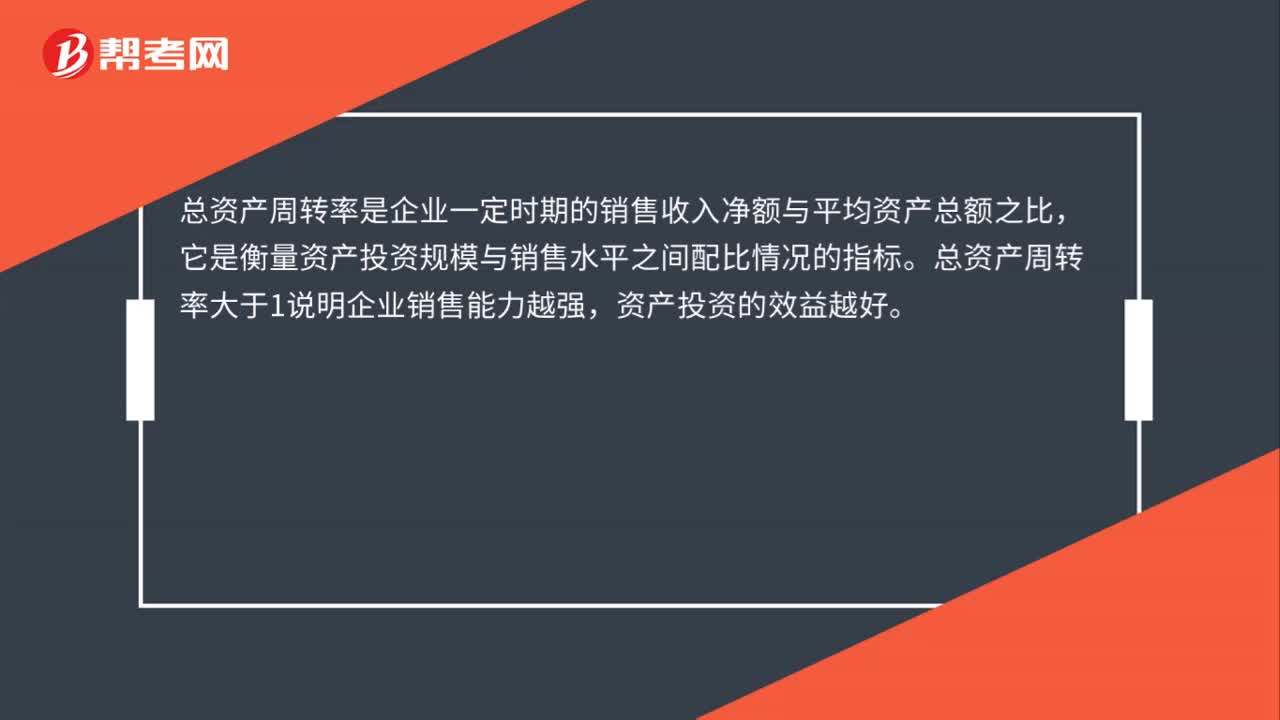

34总资产周转率大于1说明什么?:总资产周转率大于1说明什么?总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。总资产周转率大于1说明企业销售能力越强,资产投资的效益越好。

112

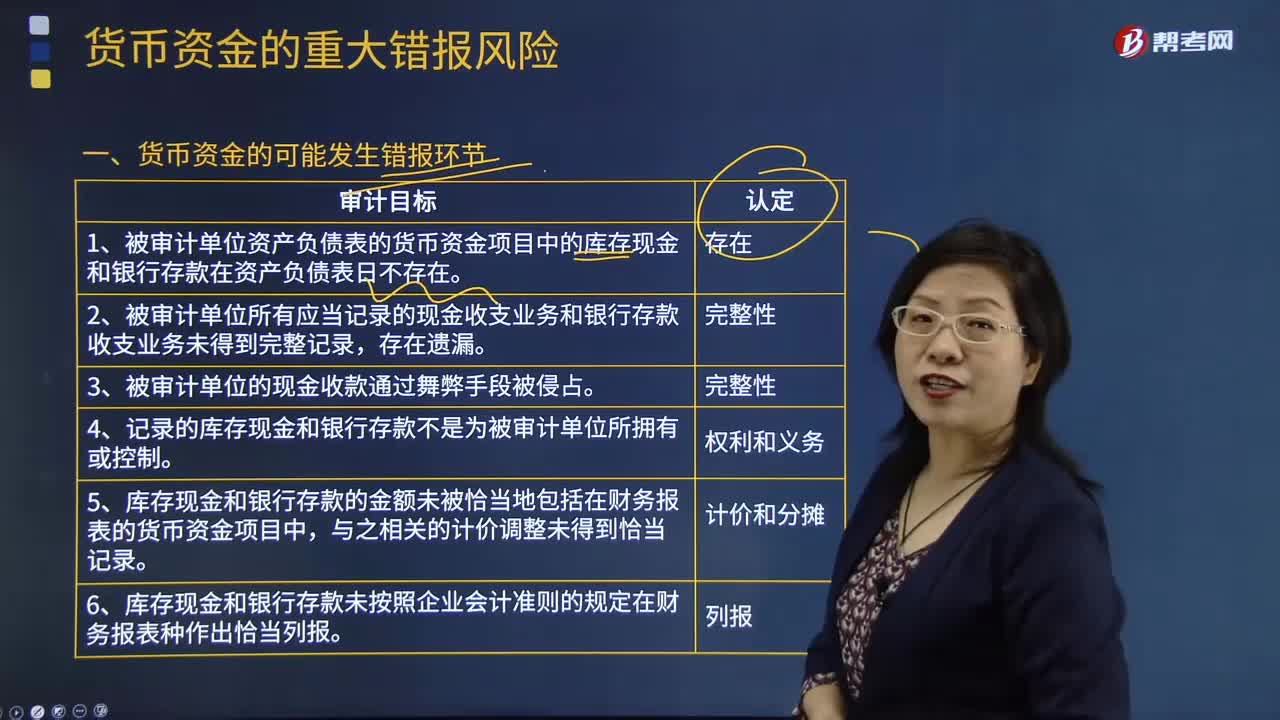

112货币资金的可能发生哪些错报环节?:与库存现金、银行存款相关的交易和余额的可能发生错报环节通常包括(括号内为相应的认定):1.被审计单位资产负债表的货币资金项目中的库存现金和银行存款在资产负债表日不存在。2.被审计单位所有应当记录的现金收支业务和银行存款收支业务未得到完整记录。5.库存现金和银行存款的金额未被恰当地包括在财务报表的货币资金项目中,6.库存现金和银行存款未按照企业会计准则的规定在财务报表中作出恰当列报。

163

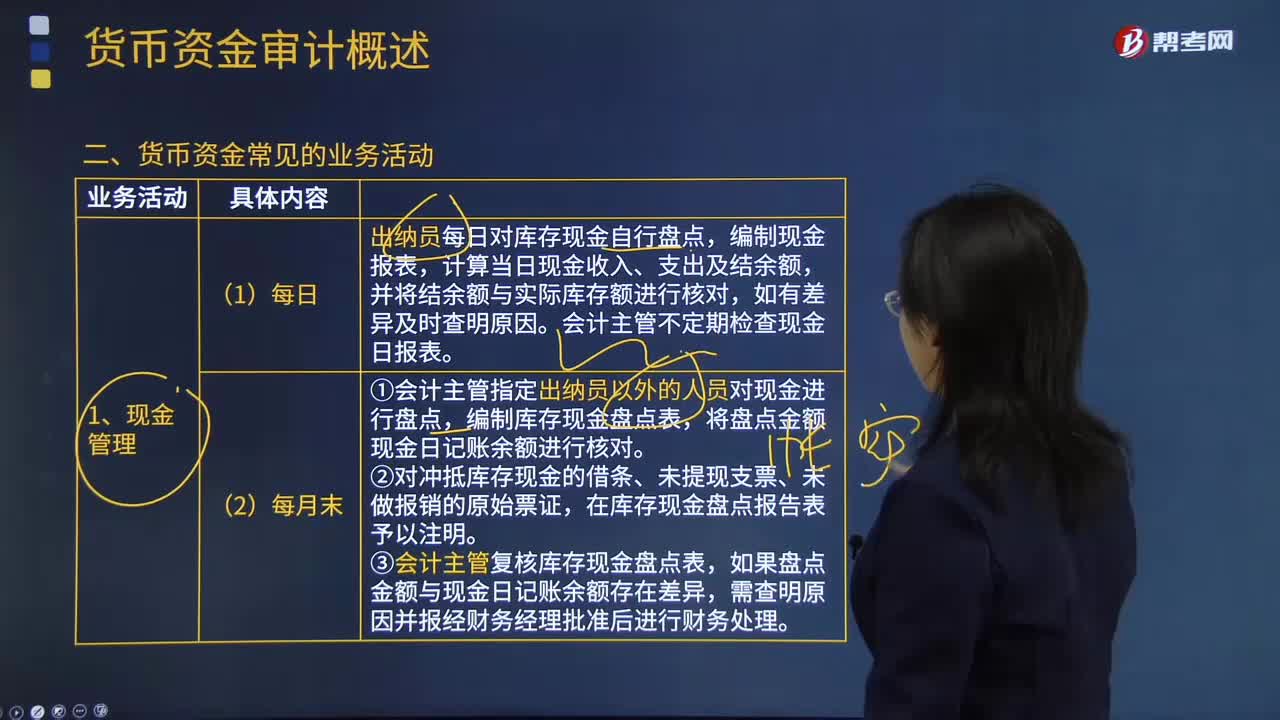

163货币资金常见的业务管理有哪些?:会计主管指定出纳员以外的人员对现金进行盘点,将盘点金额与现金日记账余额进行核对。对冲抵库存现金的借条、未提现支票、未做报销的原始票证,会计主管复核库存现金盘点表,如果盘点金额与现金日记账余额存在差异,会计主管指定出纳员以外的人员核对银行存款日记账和银行对账单,使银行存款账面余额与银行对账单调节相符。会计主管复核银行存款余额调节表,财务部门设置银行票据登记簿。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料