下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、员工将行权后的股票再转让取得的所得,应按照“财产转让所得”适用的征免规定计算个人所得税

D、上市公司高管人员行权时,纳税确有困难的,经主管税务机关审核,在不超过6个月的期限内分期缴纳个人所得税

E、员工在行权前将股票期权转让的,按照工资薪金所得计算缴纳个人所得税

759

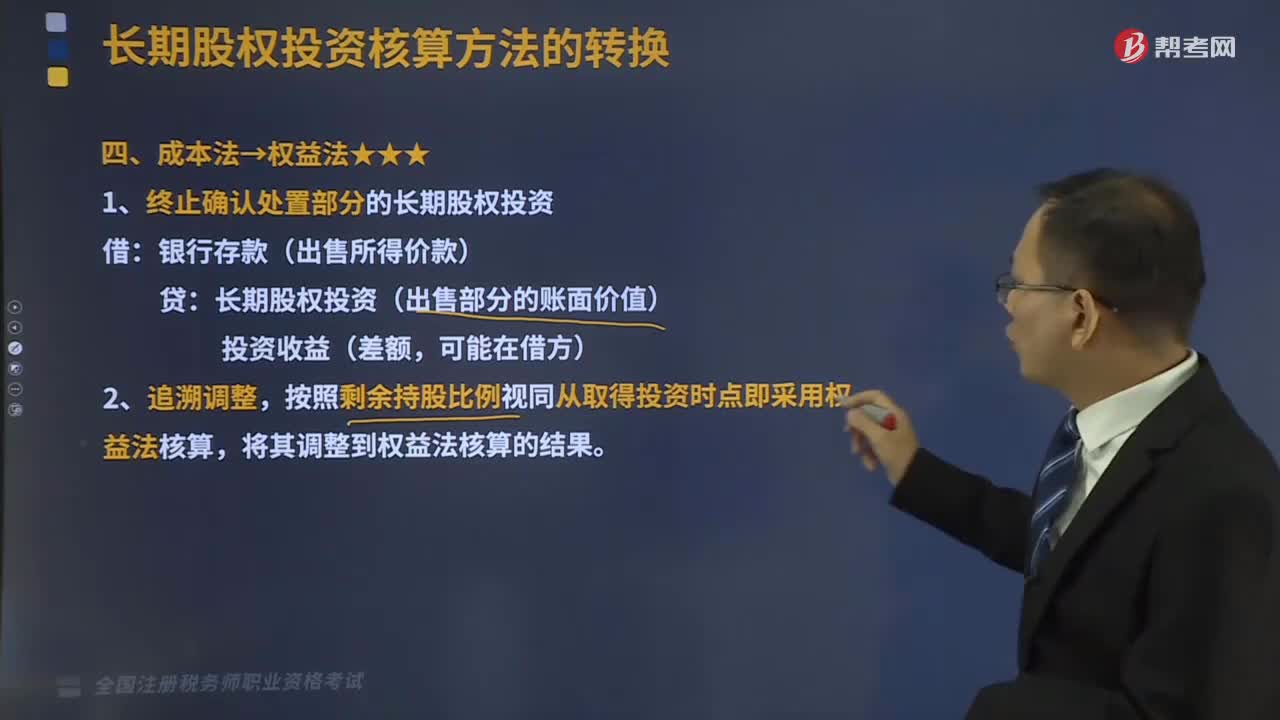

759长期股权投资核算成本法如何转换为权益法?:按照剩余持股比例视同从取得投资时点即采用权益法核算;①剩余的长期股权投资成本>按照剩余持股比例计算应享有原投资时被投资单位可辨认净资产公允价值的份额:②剩余的长期股权投资成本<应享有原投资时被投资单位可辨认净资产公允价值份额的,确认取得投资后到处置投资时所有者权益的变动,(被投资方累计净损益变动×剩余持股比例)。投资收益(年初至处置时点的净损益变动×剩余持股比例)。

231

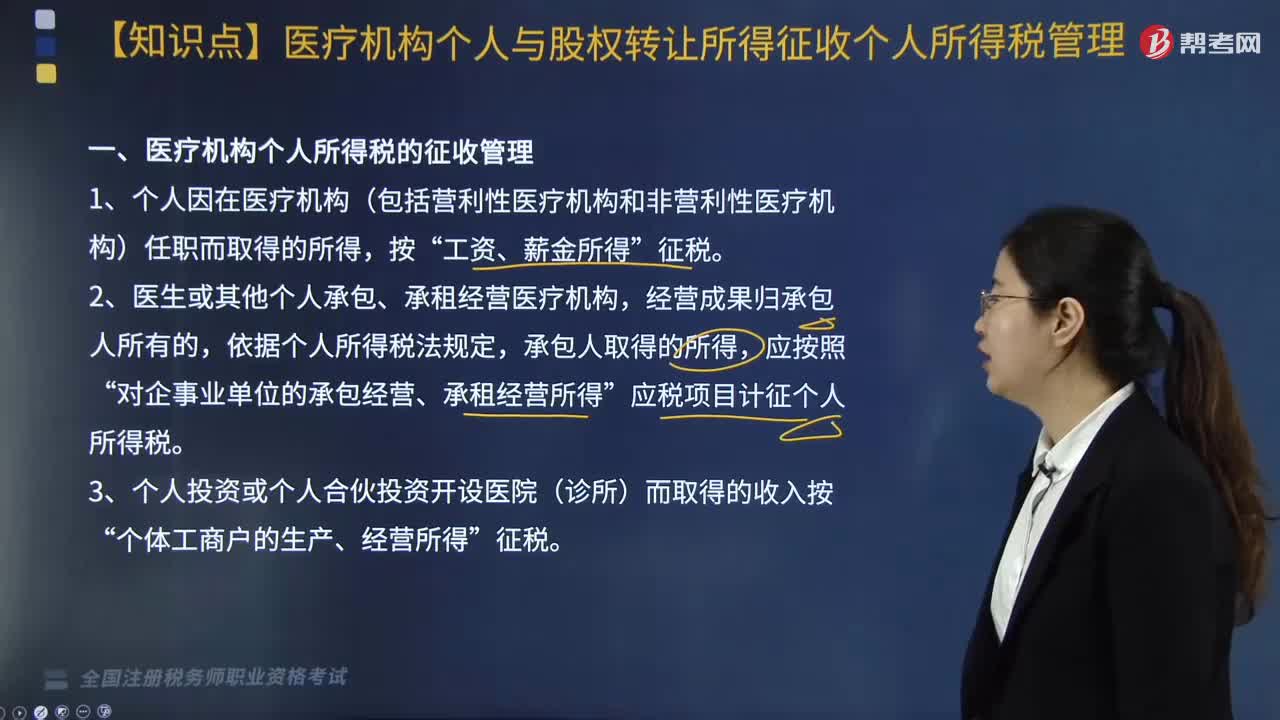

231医疗机构个人与股权转让所得征收个人所得税如何管理?:《关于医疗机构有关个人所得税政策问题的通知》和《国家税务总局关于提高增值税和营业税起征点后加强个人所得税征收管理工作的通知》等相关规定,对医疗机构个人与股权转让所得征收个人所得税管理如下:二、提高了个人缴纳增值税起征点后缴纳个人所得税的征收管理。2. 结合实际对提高起征点后采取核定征税方法的纳税人可重新核定定额,3. 对原按照应缴纳流转税的一定比例附征个人所得税的纳税人。

315

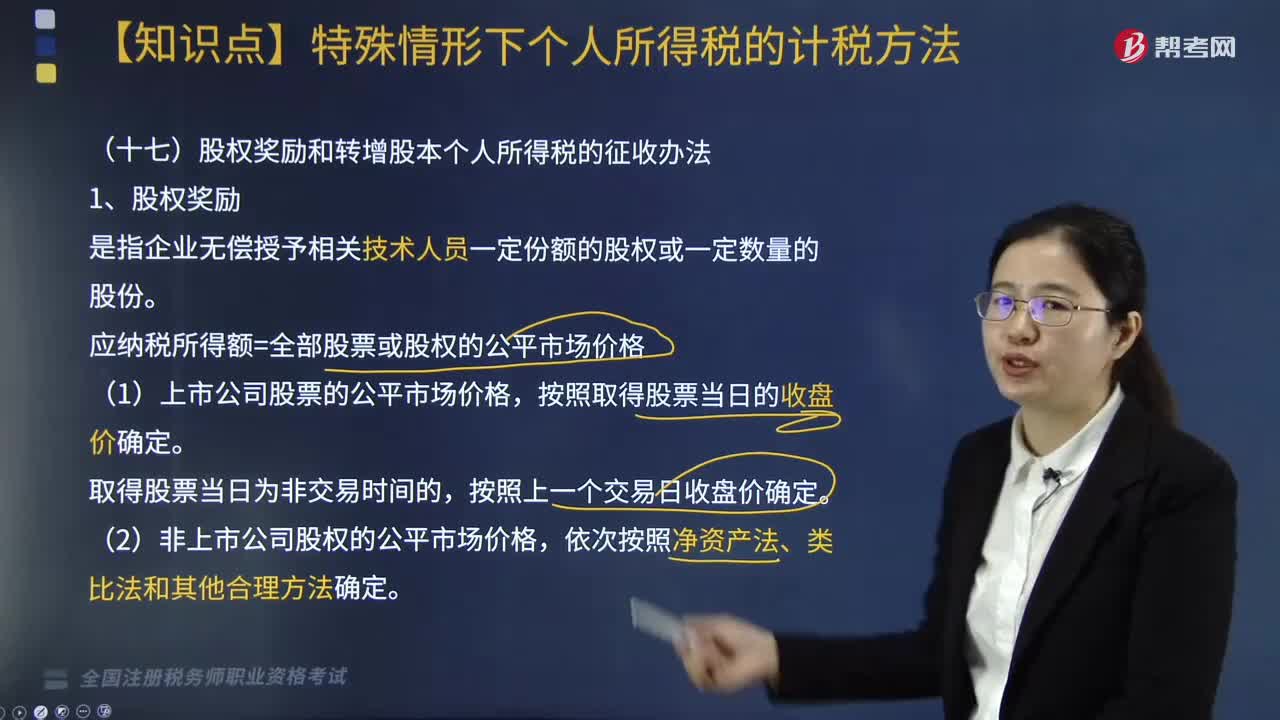

315股权奖励和转增股本个人所得税的征收办法有哪些?:根据《关于股权奖励和转增股本个人所得税征管问题的公告》相关规定,股权奖励和转增股本个人所得税的征收办法如下:应纳税所得额=全部股票或股权的公平市场价格。(1)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本。个人非货币性资产投资的所得税政策:2. 应纳税所得额=非货币性资产转让收入-资产原值-合理税费。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料