下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会减少参与配股股东的财富

一般称之为“贴权”

195

195企业的股权投资如何扣除?:减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除:且被投资单位因连续3年经营亏损导致资不抵债的。导致应收账款无法收回的部分,C.与债务人达成债务重组协议,D.债务人4年未清偿:追偿成本超过应收账款的,【解析】企业除贷款类债权外的应收、预付账款符合下列条件之一的。减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除。

715

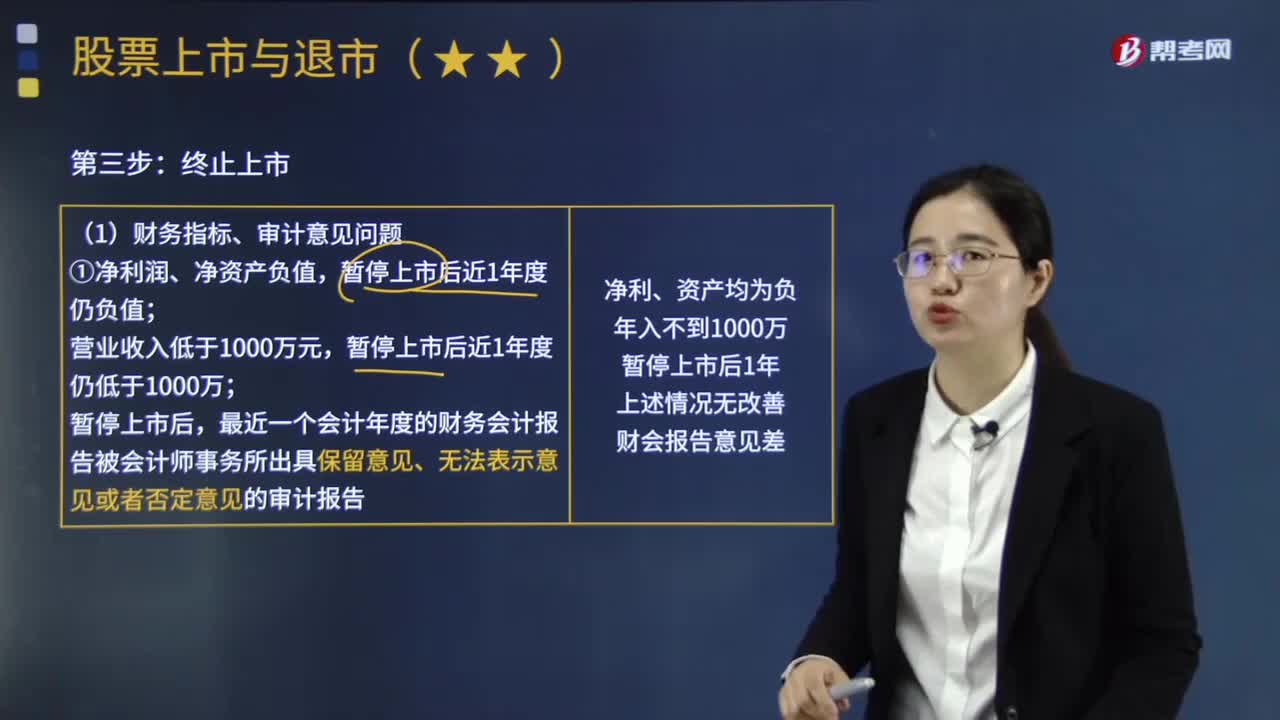

715上市公司出现哪些情形,由交易所决定终止其股票上市?:由交易所决定终止其股票上市?导致其股票存在被终止上市的风险,由交易所决定终止其股票上市:未在法定期限内披露暂停上市后首个年度报告,通过本所交易系统连续120个交易日(不包含公司股票停牌日)实现的累计股票成交量低于100万股;⑩主板上市公司连续20个交易日股东人数低于2000;不属于上市公司股权终止上市情形的是( )。C.公司因欺诈发行、重大信息披露违法其股票被暂停上市后

375

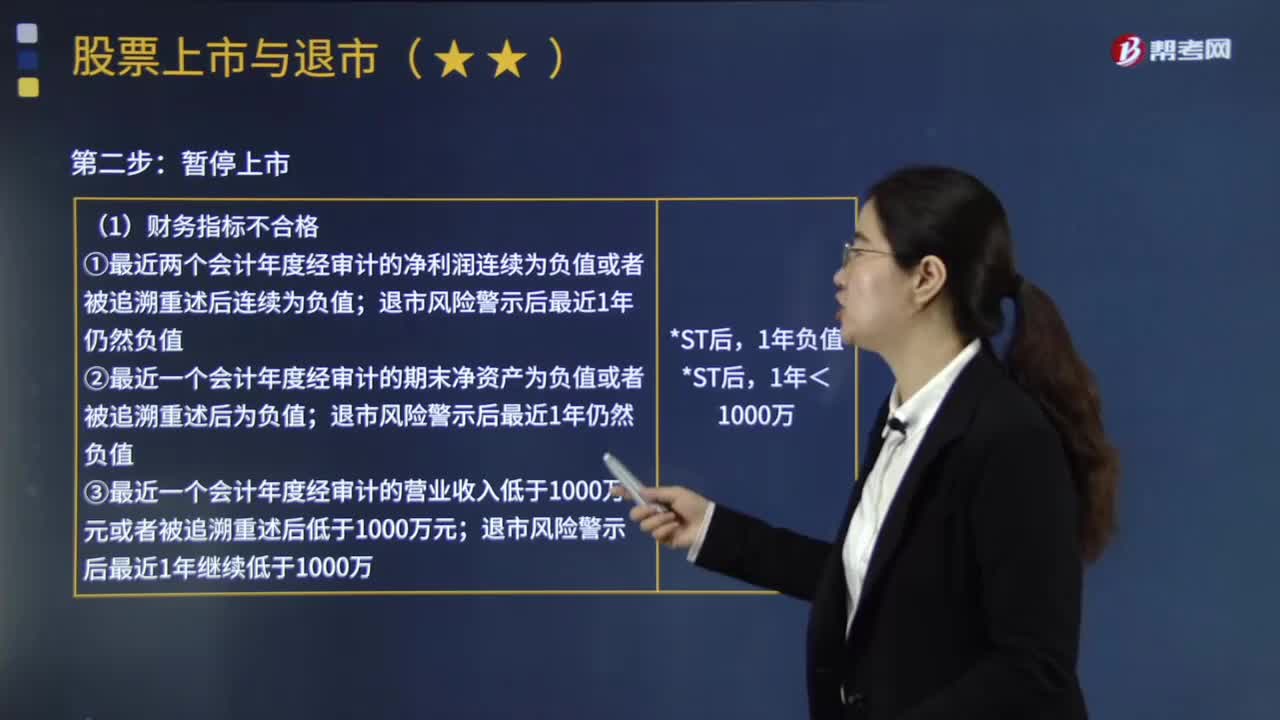

375上市公司出现哪些情形,由交易所决定暂停其股票上市?:当上市公司出现财务状况异常或者其他异常情况,导致其股票存在被终止上市的风险,证券交易所将对该公司股票交易实行特别处理。特别处理包括警示存在终止上市风险的特别处理(退市风险警示)和其他特别处理措施。①对于退市风险警示,由交易所决定暂停其股票上市:退市风险警示后最近1年仍然负值;退市风险警示后最近1年继续低于1000万;其股票交易被实行退市风险警示的30个交易日期限届满。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料